Har du råd å kjlpe nå, er det dumt å gi bort et helt år med skattefordel

1 Like

Et poeng jeg også har tatt opp mange ganger før er dette:

Når man ser historisk på det så var boligene man betalte 2 ganger inntekten for gjerne av aller laveste standard. Dvs billigste belegg på alle gulver, ubehandlet furu på alle vegger og i tak, uinnredede kjellere, uisolerte loft, enkle hager dekket av ripsbærbusker og tun med grus, vinduer med enkle glass osv.

I dag er gjerne en bolig eid av to 29 åringer dekket med fliser og varmekabler, parkett, trelags vinduer, 30 cm isolasjon, ventilasjonssystem, innredede kjellere med flotte våtrom, flere soverom osv. Videre har man belegningsstein i tunet og kubbemurer i hager, betongmurer i kjellerne, drømmekjøkken, flotte peiser, designertapeter osv.

Altså noe av prisoppgangen kan man forsvare “fundamentalt” fordi det man kjøper i dag er verdt mye mer enn det man kjøpte den gang da.

6 Likes

Ja du har nok et poeng at standarden ofte er høyere. Selv om byggekvaliteten kanskje ikke kr alltid er det da.

Hadde vært interessant å sett utdypende informasjon om dette. Endel av forbedringene er jo teknologisk og er ikke nødvendigvis dyrere selv om det er kjekkere for forbrukere. Elektronikk osv er jo både billigere og bedre nå for eksempel.

Veldig mange velger av øverste skuffe, men hadde vært interessant å sett hvor mange forhold til før. Top notch var dyrere og ikke så bra heller før, men vi er uansett mer bortskjemt å forventer mer nå enn tidligere. Tidligere generasjoner startet lavere å bygde seg opp. Så du har rett i det.

Jeg vil også takke for diskusjonen, derfor liker jeg tekinvestor! Mye spennendes og informative meningsutvekslinger uten personangrep.

3 Likes

Fin diskusjon folkens!

Jeg vil gjerne slå et slag for Oslo:

Oslo og de andre storbyene har problemer i rushtiden. Mange skal på jobb eller hjem fra jobb mer eller mindre samtidig. Utenom rushtidene, som dessverre varer lenger og lenger, har jeg det meste innen 15 minutter kjøretid. Inkludert skianlegg, mange kinoer, alt av dagligvarer, flere av Norges største kjøpesentre, og alt annet av kommersielle tilbud. Inkludert skog og vann, fjorden svømmesentre, skatehall osv osv. Busstilbudet og ellers offentlig kommunikasjon er helt genialt, langt bedre enn det man får inntrykk av i mediene. Oslo har også et ganske bra uteliv, og ikke minst er kulturtilbudet uten sammenligning mer variert enn i resten av landet.

Jeg skal ikke skryte på meg at dette er tilbud jeg benytter meg av ofte. Men det er godt å bo i Oslo også. Samtidig ser jeg småbyidyllen din @Christian! I en større by kan forresten gjemme seg mer bort, noe som også kan være litt godt av og til.

4 Likes

Hvis du sikter til å få lavere rente ville jeg heller kjøpt nå enn å vente til du har høyere EK.

Personlig tror jeg boligprisene kommer til å være høyere om ett år enn de er i dag. Fingeren i været sier ca 7%.

Hvis 7% oppgang slår til må du betale 350.000 ekstra om du vurderer en bolig til 5 mill i dag. Altså må du betale kr 5350.000 om ett år: så om du har klart å spare 500.000 på et år (da er du god - men det er jo det som må til om du går fra 15% til 25% EK) går 70% av det du har spart til økt boligpris.

Si du betaler 4% på de 500.000 ekstra du må låne i dag om du kjøper i dag. Det er 20.000 ekstra i kostnad dette året, minus skattefradrag (altså: hele renteutgiften trekkes fra din årsinntekt, og så skatter du av resultatet: du vet helt sikkert dette fra før! Saken er at den faktiske ekstrakostnaden blir en del lavere).

Men sier du kanskje, hvis du har 25%EK får du lavere rente på hele lånet! Ja det gjør du nok. La oss anta 10%-poeng lavere rente med 25%EK, la oss si 0,25%-poeng. Eller… la oss si 0,5%-poeng, så har vi et stort slingringsmonn. Med 0,5%-poeng høyere rente betaler du 25k ekstra i renter første året. Minust skattefradrag selvsagt.

Saken blir en annen om prisene går ned, men om argumentet ditt er at du vil ha mer EK før du kjøper så gambler du stort! Kjøp med det du har i dag! Spar og få ned gjeldsgraden etterhvert. Så lenge du kan betale for deg vil livskvaliteten sannsynligvis øke, og på lang sikt vil mest sannsynlig boligmarkedet fortsette opp i sentrale strøk. Tror jeg.

Meget interessant diskusjon. Jeg er i markedet nå for å cashe ut en leilighet nummer 3. Er dog litt avventende da jeg deler @anon32514480 sitt syn på ting. Skulle vi i Norge dra litt hardt i krana og si 5% rente så tror jeg det blir stygt. Så mulig jeg venter til det skjer. Ikke lett

Edit er på telefonen så orker ikke en lang avhandling om hvorfor.

1 Like

En viktig takeaway her, som mange har nevnt, men spesielt @VargVemund, er dette med livskvalitet. Om du kjøper din første bolig og dette vil uppe livskvaliteten din, hadde jeg ikke vært i tvil. Da ville jeg kjøpt fortere enn svint. Man kan ikke sette en pris på dette, eller helse generelt. Kjøper du for å bo der på ubestemt tid (mao lenge), så hadde ikke en nedgang på 20-30% (eller mer) brydd meg i det hele tatt. Men kjøper du for å investere eller bare fordi du ikke vil “kaste bort” penger på å leie, hadde jeg tatt sjansen på å vente litt.

Jeg leier for øyeblikket, men bor i den fineste leiligheten jeg noen gang har bodd i. Trives veldig godt og har ikke noe behov for å eie. Jeg skal kjøpe når det vil behov for dette (f. eks. familieforøkelse) eller når det økonomisk sett blir lurt. Det koster meg ca. 2000 - 3000 kr ekstra (eller mindre, om man tar med vedlikeholdskostnader) å leie enn å eie, og det betaler jeg lett mtp standarden på leiligheten og lokasjonen. Samtidig tror jo jeg at boligprisene skal lengre ned, så lever i den tro at det vil lønne seg å leie videre.

Som sagt sikter jeg til Trondheim hvor det skal ferdigstilles 2500 nybygg i 2018/19 og befolkningsvekst ligger på rundt 1600.

Er ingen ekspert på bolig, men tror statistikken vil seire med økt rente. Vi får se

I tillegg har jeg ikke fast jobb og vil derfor ha ekstra egenkapital dersom noe uforutsett skulle skje.

http://www.kommuneprofilen.no/Profil/Bygg/DinRegion/bygg_bolig_byggeareal_region.aspx

1 Like

Det er problematisk om boligprisene faller 20-30% over “natten”, noe som mest sannsynlig er et resultat av at finansieringen blir dyrere. Har du 2millioner i lån og renten stiger med 5%, så må du ut med 100k ekstra i året. Dette før du i det hele tatt begynner å betale lånet. I tillegg til at verdien på boligen faller (noe som gjør at banke ønsker økt sikkerhet og prisen vil igjen falle siden det blir vanskeligere å få lån). Dette er noe som kan skremme nattesøvnen til mange norske husholdninger…

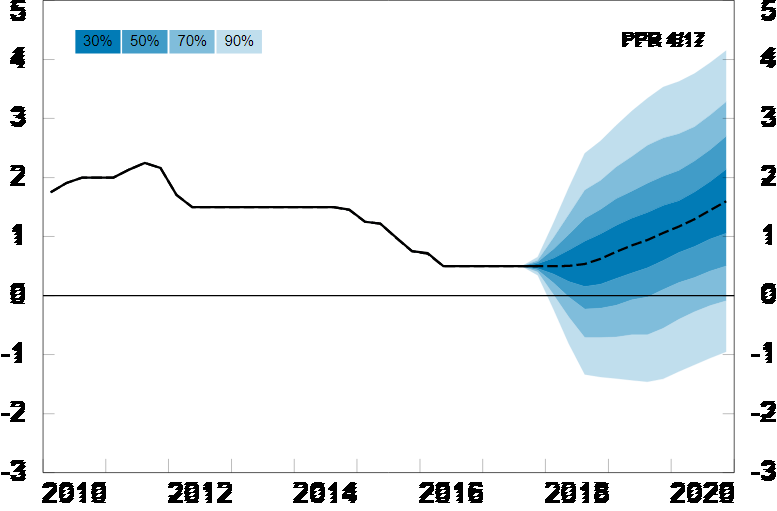

5% stigning i renten finnes ikke i norges bank mulige rentebaner fram til 2020

2 Likes

Forskjell på lån i banken å sentralbankens rente.

Bankene kan skru opp marginene og dermed øke renten mer enn sentralbanken.

Ikke usannsynlig dersom de taper penger, samtidig som de får krav fra myndigheter om mer EK osv.

Hvis det er situasjonen, at noen banker setter opp marginene fordi de har råtne lån, så vil jeg tro det kommer nye banker på banen rimelig raskt og tilbyr ok renter til til solvente kundene.

1 Like

Bankene har rekordhøye marginer nå. Større sjangse for at marginene senkes enn at de står på stedet hvil. At de økes er ikke sansynlig

2 Likes

neida, 5% er mildt sagt ekstreme endringer. Rentene går gjerne opp hvis usikkerheten øker.

Hvor mange har såpass mye egenkapital?

Svært mange har nylig kjøpt, eller refinansiert slik at en20+% nedgang gjør at ingen banker hjelper til.

De med EK har selvsagt mer rom

5% er ekstremt. Jeg tror ikke vi trenger så mye for å krakke. Finanskrise gir mye av samme effekten. Psykologi endringer er mest utslagsgivende i en slik boble. Selv om alle tror prisene er realistiske nå da

Først etterpå man tenker over hvor gale det var.

Vil heller si at det er mer treffende å si

Et suverent mindretall har nylig kjøpt. Den klare majoriteten har ikke lengre lån på sin bolig.

For meg virker det som at utrolig mange har skiftet bolig de seneste årene å kjøpt nye hus osv.

Samtidig refinansierer svært mange.

Selvsagt er det også mange som er nedbetalte også, men om bare 5-10% av boligkjøperne er i trøbbel er det jo forferdelig uansett

Det er jo en grunn til at husholdningene våre er på gjeldstoppen.

https://www.privatedebtproject.org/cmsb/uploads/xtable-1.png.pagespeed.ic.MoLNIRNQv8.webp

https://www.privatedebtproject.org/view-articles.php?The-Risks-of-Rising-Household-Debt-in-Norway-34

https://www.ceicdata.com/en/indicator/norway/household-debt--of-nominal-gdp

Foreldrene og svigerforeldrene mine har nedbetalt gjeldene sine. Men blant de som er 20-30 er det svært få som er i nærheten engang. Stadig flere eldre refinansierer også.

Hvem kan motstå fristelsen til nærmeste gratis lån til forbuk?

Stadig flere og svært mange etc. er misvisende så lenge de fleste boligeiere faktisk har nedbetalt lån eller mye mindre enn 1 mill i lån. Jeg vet hva alle hus jeg selger er pantsatt med. Og er selgerne over 50 år kan jeg tørre å påstå at omtrent 75% er gjeldfrie. Men obs, dette er basert på egne erfaringer. Ikke landsdekkende statistikk.

Tror noen glemmer at bankene ikke er tjent med at boligmarkedet kollapser… Endel av argumentasjonen går jo på at bankene nesten kjemper for en kollaps.

4 Likes

Bankene har vel aldri vært mer solide hva boliglånskunder angår. Tapene er ikke målbare omtrent. Men internasjonale bankers derivathandler har man jo ikke oversikt over så jeg hadde ikke kjøpt aksjer i Deutsche Bank, Santander etc.

1 Like