Alle trenger circVec - spanjolene bruker visstnok mRNA

Ja, gjør nok det. Så for begge disse to så er det mest sannsynlig med preklinisk POC H2H, og 6-12 måneder…som kanskje startet for 6 måneder siden

SpliceBio?

De bruker AAV. Deres teknologi baserer seg på å dele opp store gener og sette inn hver del i ulike AAV.

Og så har de en eller annen teknologi som gjør at disse genfragmentene (via mRNA) settes sammen (“splicing”) til det ferdige proteinet.

Men da skal de ulike AAV både treffe rett vev og samme celle der…

1 Like

Ser at C har mange ulike samarbeidspartnere på circVec DNA-plattformen, men ikke en eneste på AAV…

Likevel har de lagt alt trykk på AAV i det siste, samt røpet de vil fokusere på Danons disease her.

Så kommer det noe nytt samarbeide/avtale nå så tipper jeg det blir på AAV. Det er hvertfall mange selskap som er i fase I -II studier på AAV, så interessen finnes definitivt.

9 Likes

Senser litt økt M&A/investeringsaktivitet nå mot slutten av året. Skatterelatert denne timingen?

Som legmann med et lodd i Circio så er man jo selvfølgelig interessert i følge med/lese seg opp både på selskapets teknologi og levering av RNA sånn i alminnelighet, men det er ingen enkel øvelse akkurat når man forsøker å finne ut hvor lynet eventuelt slår ned. Og kanskje en nokså meningsløs øvelse. Det som skjer det skjer.

Men siden de siste innleggene (medskyldig der) viser til europeiske selskap (Splice Bio og AAvantgarde) som begge jobber med dual-AAV teknologier, så er det kanskje verdt å merke seg at innenfor dette området så har BP foreløpig ikke gjort noen direkte investeringer, men begge selskapene har deltakelse fra BP VC`s:

-

AAvantgarde har hentet €200M i serie A+B siden 2023 med deltakelse fra Amgen VC

-

Splice Bio har hentet €185M i serie A+B siden 2022 med vesentlig større deltakelse fra BP VCs som f.eks Novartis, UBC, Sanofi, Roche

AAvantgarde har ikke annonsert strategiske avtaler med BP, mens Splice Bio har en strategisk avtale med Spark (Roche) tilsvarende $126M. Splice Bio har tilsynelatende fått større oppmerksomhet og erkjennelse fra BP tier 1+2, og synes bedre posisjonert enn AAvantgarde pr idag med større strategisk verdi for disse deltakerne. Det kan nok også skyldes patentlandskapet som tvinger noen i BP tier 1+2 til å fylle gapet (AAV) som vil komme.

Utviklere av dual-AAV står kanskje overfor et kritisk mulighetsvindu som vil lukkes innen 2026/2027 dersom circRNA-teknologier viser klinisk suksess. Disse kan fortrenge dual-AAV-tilnærminger for store genterapier på grunn av overlegen stabilitet, enklere produksjon (én vektor vs. to vektorer), potensielt bedre effekt og sterk støtte fra BP tier 1-partnere.

Om ikke annet, AAvantgarde og Splice Bio, er begge godt kapitalisert, og en validering av circvec i begge disse miljøene vil ha stor verdi. Begge er europeiske aktører, og kanskje enklere å komme inn på enn tilsvarende miljø i US/Kina.

Om veien videre er enklere å gå for Circio med fokus på single-AAV enn dual-AAV, ja der har min evne til å forstå forsvunnet for lenge siden.

4 Likes

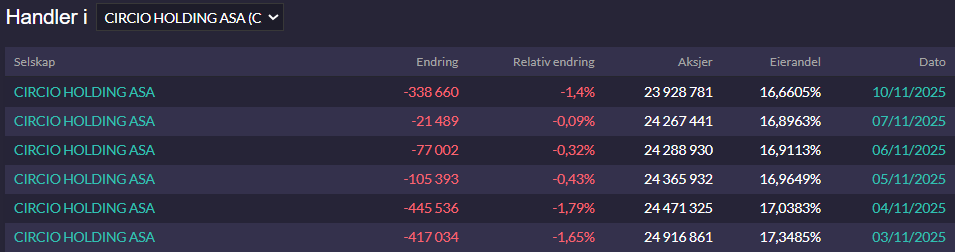

det er helt åpenbart siste 10 dager at atlas ikke er interessert i å selge aksjene sine på kurs 1 kr… noen som kan gi en forklaring på dette?

1 Like

Der går nogle rygter om at Atlas ikke sælger under 1,50 NOK, men samtidig foreligger der tilbud om at købe større blokke på 1,00 NOK uden for markedet … go figure

1 Like

Det har jo nesten ikke vært omsatt aksjer, og de solgte 338k på forrige liste?

2 Likes

Men likevel selger de på rundt 1kr i markedet…?

Jeg skrev, at der foreligger tilbud om at købe større blokke på 1,00 NOK - intet andet er sagt eller skrevet.

Hva er det de tenker på de sitter med 24 mill aksjer og så selger de noen hundre tusen aksjer hver dag og presser kursen. De burde kjøpe noen hundre tusen aksjer hver dag for å bevise at de tror på caset.

Har de likviditets problemer?

Bra innspill!

Jeg tenker strategi med “dual-AAV” - teknologien er ganske risky av følgende grunner:

-

skal man uttrykke store gener så må begge varianter AAV (Eks slik Splice Bio prøver) infisere samme celle slik at proteinet kan settes sammen (“splices”)

-

begge ulike AAV (i samme celle) må ha et høyt uttrykk over tid slik at det nye, friske proteinet kan korrigere for feilen i det eksisterende defekte gen/protein

-

Et tilstrekkelig antall celler i det korrekte vevet (“targeting”) må overholde kriteriene i pkt 1) og 2) for å ha en relevant, klinisk og systemisk effekt.

Jeg tror ikke AAV klarer tilfredstille disse kriteriene, og da vil annen teknologi plutselig bli mer relevant. Et eks kan være Circios circVec DNA plattform som kan bli interessant pga høyt, langvarig uttrykk av store gener. I en og samme vektor.

11 Likes

Så det du sier her er at dersom circvec kan ha verdi for begge disse to selskapene, så er det i så fall DNA-plattformen som bør fatte interesse, og ikke AAV der Circio både har satt fokus og sannsynligvis har størst mulighet for å komme i mål med penger på kortest mulig tid ?

de selger ingenting

Jepp!

AAV virker effektivt så lenge mål-genet kan settes inn i det. AAV er altså begrenset av størrelse på målgen.

Annen tech bør (må?) til for å kunne levere større gener, eks slik Splice Bio har som mål for.

Tror jeg da…

2 Likes

Nærmer seg kanskje MNOK 4 i frigjorte midler før siste opprop fra CRNA på utvidelsen opp til MNOK 13,5. Kan jo være en plausibel tanke.

null og niks, småplukk

Adskillig mer enn ingenting.

Forøvrig er det veldig synlig at de ikke er i innsideposisjon, da kunne de ikke solgt noe som helst - som det har vært antydet tidligere her inne.

Edit:

Det du skrev der er 100% feil.

1 Like