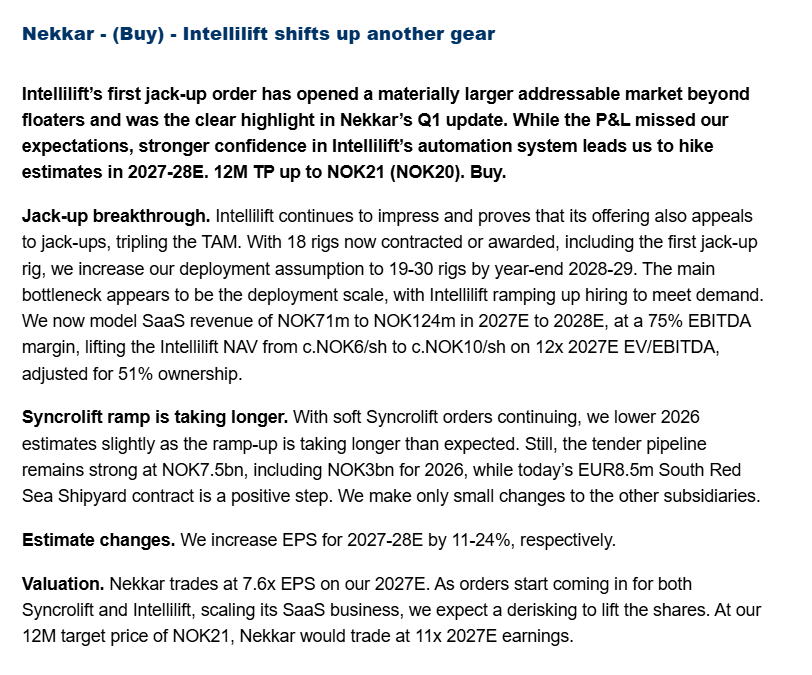

Mer zoomet inn: Fryktelig kort vei fra 15 til 16 her

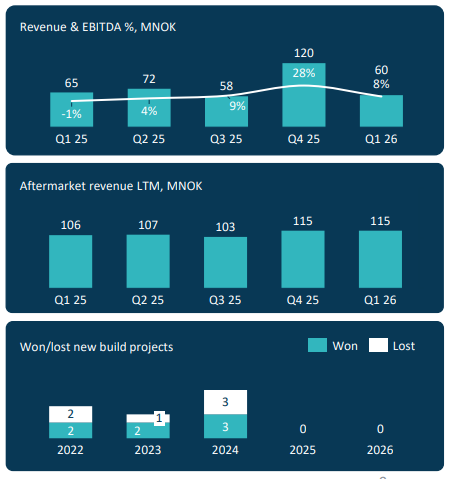

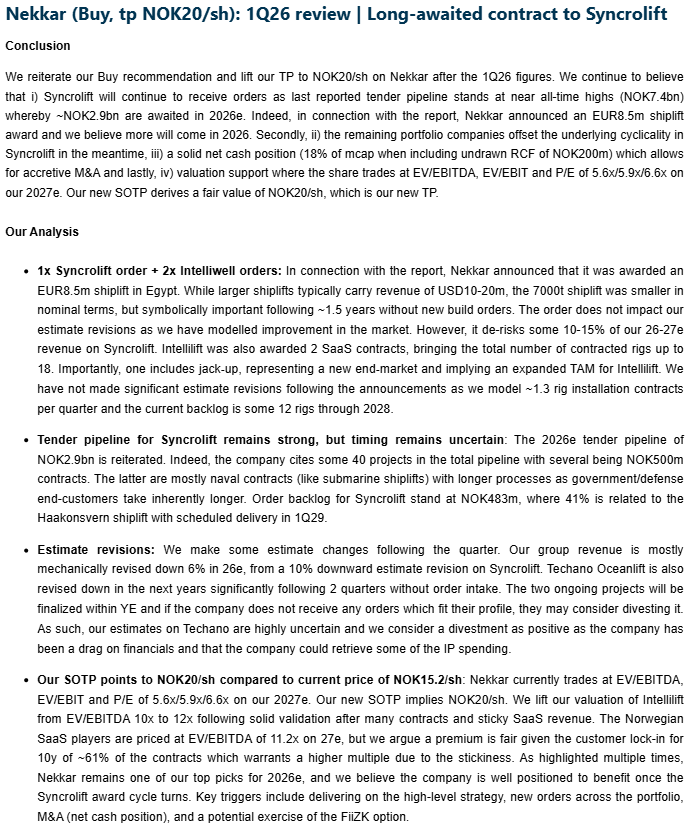

Syncrolift:

Lav omsetning, men fortsatt positive marginer. Sprøtt å se won/lost new build projects på 0 for hele 2025 og nå nesten halvveis i 2026. Ting tar tid! Med 3mrd i kontrakter som normalt sett burde ha blitt avgjort i 2026, så er det vel håp. For årene 2022-nå, så har Nekkar en win rate på 7/13 eller 54%. 3mrd i kontrakter på anbud, hvis alt blir noe av = 1615 millioner i kontrakter de neste 7 månedene?

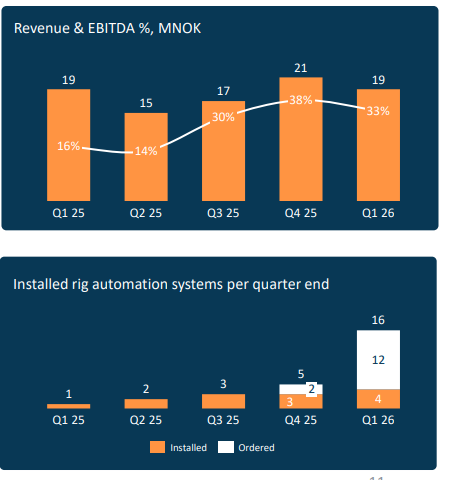

Intellilift

Må jo si jeg liker “ordreboken” her. Spesielt marginene er bra og kommer mest sannsynlig til å bare bli bedre videre. Trenger ikke mye omsetning med marginer på 30-38% og med gode utsikter til vesentlig bedre marginer videre.

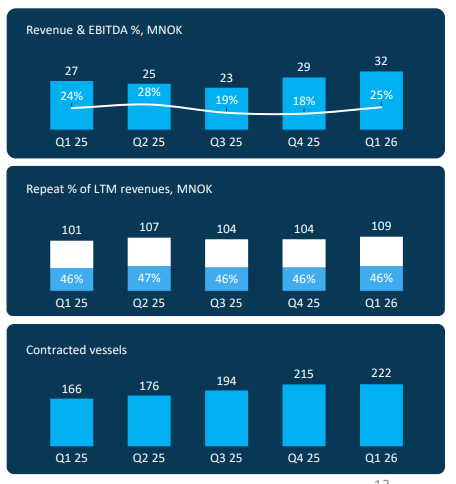

Globetech

Økning i omsetning på 19% og litt bedre enn det økning i EBITDA er solid.

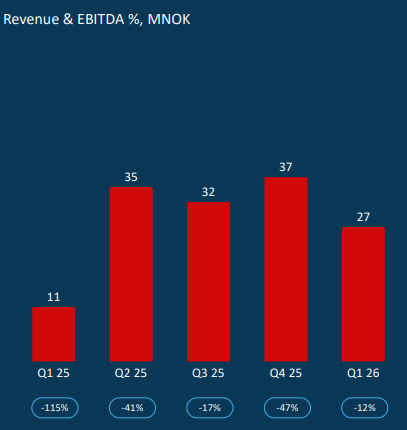

Techano Oceanlift

Minst dårlige kvartalet med god margin. Bare -12% i margin! Vesentlig bedre enn i Q4 og lover godt for resten av året når gamle kontrakter ikke forsurer regnskapet. Selskapet ble utfra hva jeg husker “kjøpt” for en krone, så man kan se på underskuddet hittil som den egentlige prisen. Godt mulig Nekkar klarer å få dette til å bli en god investering. Jeg liker spesielt godt at utviklingen går som forventet når mer av inntektene kommer fra nyere kontrakter. Dvs at de faktisk har klart å treffe bedre, akkurat som de har sagt i sikkert et år nå.

Verdt å merke seg: “New orders needed to secure positive EBITDA margins for Techano Oceanlift”. Mao, de har ikke nok kontrakter framover.

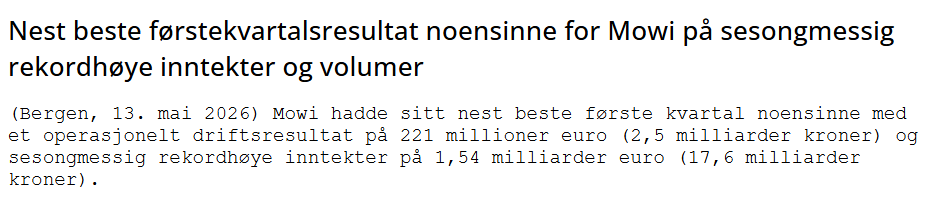

FiiZK

Nekkar’s share of FiiZK’s quarterly profit of MNOK -3.5

Result reflects low project progress recognition on the Mowi 4x delivery in the quarter

Ikke så god synlighet her, siden de bare eier 39%, men ser jo ut som om ting går greit for seg. Satser på at neste kvartal viser positiv profit. “delivered in series of two through the end of 2026 and beginning of 2027.” Mao, godt med aktivitet til Q1-Q2 2027 en gang, men de trenger nye kontrakter før Q3 2027. Nekkar har siste mulighet til å bruke opsjonen sin nå til sommeren, antar de slår til?

Intellilift er stjernen dette kvartalet, men Globetech leverer også solid. Syncrolift mangler kontrakter, mens Techano Oceanlift og FiiZK trenger en runde til med kontrakter for å kunne bli sett på som en suksess.

1 Like

Det blir feil å si at Syncrolift har tapt 0 kontrakter i 2025. Vi vet at Syncrolift har tapt kontrakter i 2025, men av grunner som ligger utenfor Syncrolift (politiske, i følge Nekkar selv). Men ellers veldig enig at man har fortsatt en grei andel av markedet selv med nye konkurrenter inn i markedet.

Det har jo strengt tatt ingenting å si om en kontrakt blir tapt av politiske eller andre grunner, tap er tap.

Tvert imot er jo et tap av politiske grunner nesten mer skummelt enn noe annet, fordi det da er en del av markedet som forsvinner uten at nekkar kan gjøre særlig med det.

Men må jo nesten tro det kommer NOE i 2026 da.

1 Like

Kom én i dag tidlig.

1 Like

Ja true. Er det jeg som har rotet mtp at jeg har trodd sånne kontrakter ville være litt større per installasjon?

“The total contract value for Syncrolift is EUR 8.5 million.”

Vil nok variere litt fra prosjekt til prosjekt, denne var kan se ut som var litt lavere enn normalt

Sammenligner man med tildelingene på Haakonsvern så er det en mindre heis, men skal også leveres fluid-bed og service er inkludert. Dette er en heis på ca 3000 t. ca 200 mill NOK

Asmar opsjonen er på heis i størrelse 5-6000 t. og har en anslått verdi på 24 musd (vet ikke hva mer som ligger i denne)

2 Likes

Blir også interessant å se hvordan inntektene fordeler seg over tid gjennom store bestillinger/kontrakter som den siste med Mowi. Slik jeg forstod det ut fra callen, så er det større inntekter i senere faser enn der leveransen står i dag / tidligfase.

Uansett hvordan det går med fiizk synes jeg man kan si følgende:

Det er en satsing inn i en trend som er veldig spennende, og den er slett ikke halsbrekkende for konsernet. Håndterbar nedside, god oppside

Samme kursmål som jeg har haft i flere år. Triller det in noen større nybygg åt Syncrolift så er det innen rekkhåll.

Spørs bare hva jeg gjøra da. Selger og kjøper øl før pengene? Hvis det på sikt ikke kommer noe utbyte så kan det ju vare idé at sikkre seg litt gevinst.

1 Like

Ser ut som det var Arctic som også tok største del av denne posten fra MP Pensjon

1 Like

De har til salt i grøten, mens det fremstod som de var på randen til å gå dukken om man lyttet til Mowi-sjefen sitt nylige refererte innlegg til bransjefolk og investorer.

6 Likes

Fra Asmars årsrapport i slutten av april:

“For its part, the Industrial Haul-Out Yard Complex project at the Talcahuano Plant, which is currently in the final stage of execution of the Basic Engineering, will allow us to define the works to be carried out, such as the acquisition of systems and equipment, making the management of the repair and dry-docking of vessels and naval artifacts in that Industrial Plant more efficient and effective.”

9 Likes

Størrelsesorden? (gullfiskhukommelee  )

)

Edit:

Proving the point så jeg spurte deg om det samme for 4 uker siden, og du svarte:

Det hadde vært svært hyggelig. Og det er vel gitt at den tilfaller Syncrolift?

5 Likes

Finfin komponent i en portefølje dette. Er jo nesten som å eie en snever ETF

4 Likes