Jeg er enig når det gjelder qr betaling i butikk eller på nettet, men med nfc/kontaktløs betaling så er det ikke nødvendig med noen integrasjon.

Men ja han har et poeng, slik jeg ser det er det tre typer av aktører som vil sloss om markedsandelene. Google, Apple, Samsung etc store multinasjonale selskaper som har fordelen av å ha kunden inne i sitt økosystem allerede (bare se hvordan Apple holder på), bankene og fintech tredjeparts utfordrere.

Bankene har fordelen av å ha kundeforhold og identifikasjonen av kunden allerede. Samt at de har en infrastruktur som de kontrollerer. Nå vil denne bli mer åpen som @Evilfreud har påpekt, og da er det lettere for tredjeparter.

Tredjeparter som SEQR. Har fordelen av å gå utenom dyre konvensjonelle løsninger, men problem med grensesnitt mot eksisterende infrastruktur og må sette opp helt nye kundeforhold.

Nå synes jeg Seamless er i en god posisjon når det gjelder å få en bit av både kakestykket som bankene vinner (gjennom Meawallet), og det er også en av de sterkeste tredjepartsutfordrere gjennom SEQR. Men tar Android Pay hele kaka så ser det ikke så bra for SEQR og Meawallet, men jeg personlig tror markedet vil bli mer fragmentert enn dette.

Dersom vi går utifra at alle jobber mot samme standard NFC kontaktløse terminaler, så er det heller ingen nettverkseffekt å snakke om. Det er ikke som med vennebetaling at du er avhengig av en viss kundebase for at det skal fungere.

Det som taler til Seamless fordel er at de utvikler løsninger som trimmer bort mellomledd i verdikjeden, de kan dermed dele verdien som spares med kunden gjennom å tilby lukrative cash back insentiver.

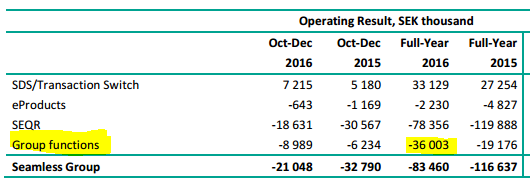

( ok det er den stygge sannheten.

( ok det er den stygge sannheten.