Kom meg inn igjen i grevens tid

Dette var min første 10 bagger under covid, kjør gjerne på en ny runde 🫡

Kom meg inn igjen i grevens tid

Dette var min første 10 bagger under covid, kjør gjerne på en ny runde 🫡

Er jo veldig små tall og det virker som de har svært få kunder som de dermed er svært avhengige av enkeltvis.

Er det noen utsikt til bedre risikospredning, flere kunder og flere salg, eller er dette en nisje hvor det er fundamentalt få potensielle kunder?

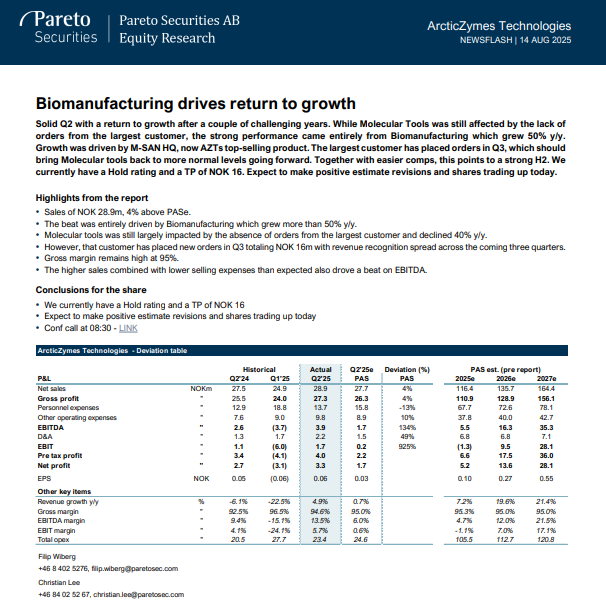

De har 200 unike kunder?  Kan anbefale å lese rapport, presentasjon og kanskje til og med se presentasjon innspillingen.

Kan anbefale å lese rapport, presentasjon og kanskje til og med se presentasjon innspillingen.

Jo du har rett i det men jeg hengte meg opp i at manglende ordre fra «den største kunden» kunne påvirke resultatet så mye. Og at den samme kunden har lagt inn en ny ordre som tilsvarer 50% av alt salg i Q2.

Fint med 200 kunder men da må de fleste være veldig små?

Ja, bra tråd her fra største eier som oppsummerer caset bra, hvis du vil lese mer:

https://x.com/LaBulll/status/1955963095483912375

PAS: BUY TP 30kr (16kr)

After a few challenging years, the bottom has been reached and passed. AZT has undergone a transformation and is now in better shape. Growth is set to accelerate, driven by momentum in Biomanufacturing and renewed orders from the largest customer in Molecular Tools. The high gross margin provides strong operational leverage, positioning AZT for rapid margin expansion in the coming years. With visibility improved, we upgrade our rating to Buy (Hold) and raise our TP to NOK 30 (16).Biomanufacturing accelerates… Biomanufacturing sales had a significant step-up in the quarter and grew by ~50% y/y and ~30% q/q. We had expected an acceleration to occur in H2, but it came earlier and with a larger impact than anticipated. Growth was broad-based across customers and does not appear to be driven by a few large orders, suggesting it is not a one-off event and points to further growth. There may still be some phasing effects, which are difficult to assess. Nonetheless, we have substantially raised our estimates for the segment, while maintaining some caution for H2. …and Molecular Tools is about to recover Molecular Tools remained weak, down 40% y/y, and weighed on total growth which was just 5%. As before, the weakness was due to a lack of orders from the largest customer. This customer now placed NOK 16m in orders to be recognized over the next three quarters. We assume equal distribution across quarters, implying a rebound to more typical levels. This points to a significant increase already in Q3 and solid growth in H2. Easier comps in H1’26 should support further growth in 2026. Buy (Hold), TP NOK 30 (16)

After a challenging period, the bottom has been reached and passed. AZT and its strategy have changed substantially in recent years, and the company is now in a better shape. These changes are starting to deliver results. We expect growth to accelerate from this point, and given the high gross margin, this should translate into strong operational leverage. As a result, we see margins improving quickly in the coming years. The shares have recovered over the year and now trade at 41.1x/24.6x EV/EBITDA in 2026/27. While not cheap, we believe the current momentum supports a growth-company valuation and further upside. With visibility now improved, we upgrade our rating to Buy (Hold) and raise our TP to NOK 30 (16).

Pas har vel kontinuerlig nedjustert sitt TP etterhvert som kursen har falt… Kanskje de nå må gjøre det motsatt vei og? Men det er ganske kult at de oppjusterer TP med nesten 90 %

Her er hva Pareto sier i den korte versjonen. Her bør man kjenne sin besøkelsestid, dersom man vil være med på en fin om ikke fantastisk reise i årene som kommer  "Pareto fremholder at etter en utfordrende periode for selskapet er bunnen nå nådd og passert, og peker på en betydelig endring i selskapets strategi samt forbedret visibilitet.

"Pareto fremholder at etter en utfordrende periode for selskapet er bunnen nå nådd og passert, og peker på en betydelig endring i selskapets strategi samt forbedret visibilitet.

«Disse endringene begynner å gi resultater. Vi forventer at veksten vil akselerere fra dette punktet, og gitt den høye bruttomarginen, bør dette føre til sterk operasjonell giring. Som et resultat ser vi at marginene forbedres raskt i de kommende årene», skriver meglerhuset."

Man får ikke se så veldig mange klarere brudd på nedtrend enn denne ihvertfall. Weekly tilbake til typ midten av 2021, vært en lang og vond tid gitt

Hva er de første triggerne vi venter på som virkelig kan sette fart på kursen?

Oppkjøp?

For min del venter jeg ikke på noe annet en bekreftelse av veksten og enda tydeligere guiding ved neste kvartalsfremleggelse. Så får alt annet komme som en eventuell bonus.

Enig Staylong jeg holder først og fremmest også øye med veksten.

Vekst, nye produkter og økning i kundemassen, er det jeg følger med på. Alle piler peker oppover