Det fine er at man kan lese tråden litt etter behov. Jeg er ikke en erfaren trader, og skjønner lite av f.eks Havana sine innlegg med all sjargongen. For å nedsnakke mine egne egenskaper enda mer, så kan jeg innrømme at jeg ikke forstår markedene heller. Hvordan det er mulig at samtidig som at inflasjonen er høy kombinert med høye renter, to kriger i en generelt urolig verden, høye energikostnader, stadig mer forgjeldede stater som må investere mer i grønn omstilling - så øker børsene?! Men det er ikke alt man skal forstå…

Enkeltaksjer styrer jeg unna med unntak av litt biotek fordi det er spennende. Men jeg prøver å sikte meg inn på markeder og hvilke type fond jeg skal kjøpe, og da er det bra med en forum som har et overliggende tema, selv om det vil inneholde andre under-tema. Og da er min erfaring at bear-forumet funker bra.

Havana begrunner stort sett tradene sine rimelig godt i bevegelser han ser i andre instrumenter. F.eks. rentemarkedet. For min del, så er det trendene han finner (og trader på) som gjør innleggene hans interessante.

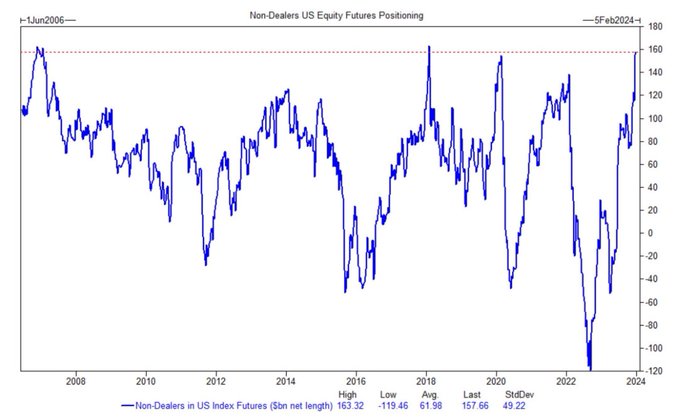

US equity futures positioning is currently as extreme as it was before the GFC and the volmageddon of early 2018. Additionally, short interest for the $SPY and $QQQ ETFs are near historical lows. Act accordingly. H/t

Nasdaq barbert 800 poeng -4,5% , SOX(semis) er ned 5 dager på rad, 10 yr har snudd 25 bps fra 3,8(depressed) opp mot 4,05. Vix er opp +15%, puts er kraftig opp.

Zhongzi konkurs i Kina. 700 milliarder i gjeld. Får håpe det ikke sprer seg når gjeldseiere må gjennomføre mark to market på tap. Børsene i Kina er på 25 år low, så spørsmålet er også hvorvidt dette er priset inn. Credit events er aldri priset inn, men enkelte aksjer kan ha tatt ut det meste av reprisinger.

Gjetter på at de fleste tenker at inflasjonen er på vei nedover, tross at YoY gikk opp fra 2,4% i november til 2,9% i desember, etter å ha lest nyhetene over.

Dvs at headline inflation er litt i rykk og napp, men trend nedover, slik core inflation har. Mao neste avlesning er tilbake på november-nivå, som i grønn strek under:

Jeg tror ikke det er så enkelt, og at flere kan få seg en overraskelse når januar-tallene for inflasjon konner i starten av februar og viser at utviklingen heller er som den gule streken .

For det først viser desember-tallene at energi-komponenten gir drahjelp nedover.

En viktig del i energi-komponenten er strømprisen. Den kan påvirke betydelig, eksemplifisert under ved SSB sin inflasjons tall for 2021

“Strømpriser er en viktig del av husholdningenes kostnader, så når elektrisitet inkludert nettleie øker med 70,8 prosent fra 2020 til 2021 er det mange som merker det på lommeboken. KPI uten prisene på elektrisitet KPI-JEL økte med 1,4 prosent, noe som betyr at disse prisene alene bidro til å trekke KPI opp 2,1 prosentpoeng. Tilsvarende differanse mellom årsvekstene til KPI og KPI-JEL har ikke blitt målt tidligere.”

Ser vi på hvordan strømprisene forandrer seg år over år (på månedsbasis) ser vi at desember 2023 hvor en sterk nedgang i elektrisitetsprisene bidrar til at energikomponenten drar ned. Januar 2024 blir ikke slik.

Bruker elektristets-prisene i Tysland som en proxy for elektristetspriser i Euro-området.

Elektristetsprisene falt YoY med over 2 kroner per kilowatt-time i desember 2023, mens i januar 2024 blir det neppe mer en 20 øre, og ganske sannsynlig kan elektristetsprisene gå opp også fra januar 2023 til januar 2024.

Når de tallene på bordet i begynnelsen av februar, som fort kan resultere i at inflasjonen stiger for andre måned på rad, er det ikke sikkert markedet ser for seg så mange rentekutt i 2024 likevel, kanskje ikke noen i det hele tatt, og når Christina Lagard for en måned siden sa at hun ikke så noen rentekutt i horisonten, så mente hun akkurat det hun sa.

Korrekt, holder hvert femte år for de fleste.

Når folk f.eks begynner å vekte ned aksjer til fordel for renter på pensjonssparingen som de skal ta ut om 10 år eller mer får jeg frysninger.

Er det nå man skal gå all inn i bear?

Er det nå man skal gå all inn i bear?

strek under:

strek under:

.

.