Lov å håpe, men muligens en pump&dump på gang.

Hvorfor skulle det være en pump&dump? Hva er det som gjør at du tenker det? Sier ikke at det ikke er det, bare ser ikke at det skal være særlig lønnsomt her, da må den i tilfelle pumpes en god del mer først.

Hvis noen pumpet den idag og fortsetter imorgen. Deretter dump? Blir selvsagt bare spekulasjoner (som mye annet på denne tråden).

Syns det er mer nærliggende å tenke at noen/flere syns den hadde blitt veldig billig og valgte å kjøpe aksjen. Antar at den har falt så mye pga usikkerhet knyttet til kapitalbehov og hvordan markedet vil være for henting av kapital når den tid kommer. Dersom bankuroen roer seg og kanskje rentebanen korrigeres litt ned, så vil det være gode makronyheter for BGBIO.

Jeg fulgte ikke med på volumet i starten av dagen, men mulig å tjene noe fra LOD 4,14 til HOD 5,38

Det har vært en veldig økning i nye AXL-hemmere under utvikling de siste årene, det er for meg en bekreftelse på det store potensialet innen AXL-hemming.

Men det som bekymrer meg når jeg vurderer om jeg skal ta ny inngang etter selskapet har fått ordnet finansiering, er at flere nye AXL-hemmere ser ut til å ha til dels store fordeler som bemcentinib ikke har, som for eksempel batiraxcept (AVB-500).

Det ser for meg ut som at BerGenBio har tatt seg for god tid på studiene, rett og slett brukt altfor mange år, slik at det har rukket å bli utviklet bedre AXL-hemmere som ikke treffer så bredt som bemcentinib.

Forskjellen er beskrevet i en dagsfersk artikkel her Cancers | Free Full-Text | Targeting AXL Using the AVB-500 Soluble Receptor and through Genetic Knockdown Inhibits Bile Duct Cancer Growth and Metastasis og uthevet nedenfor:

The role of AXL in radiation responses and drug resistance makes it a potential therapeutic target for promoting anti-cancer treatment responses [13,20,21,22]. Currently, there are several small molecules that target AXL, including BGB324 (R428) and cabozantinib. However, these compounds are limited due to their non-specific effects on other RTKs, including Tie2, VEGFR, MET and Abl. The off target effects of small molecule inhibitors of AXL coupled with the high binding affinity of Gas6 for its receptor AXL led to the development of a soluble AXL decoy receptor with increased GAS6 binding affinity and specific AXL inhibition in a variety of cancers, including ovarian, renal, breast and pancreatic cancers [15,16,23]. Its efficacy in targeting AXL without causing significant normal tissue toxicity has been also validated in healthy volunteers and ovarian cancer patients [24,25].

This study examined whether AXL plays a significant role in the progression of bile duct cancers using both in vitro and in vivo systems. Additionally, we investigated the efficacy of AXL inhibition using both genetic knockdown and AVB-500, a soluble AXL decoy receptor, confirming AXL as a potential therapeutic target for bile duct cancer.

4 Likes

Støtter at bgbio har tatt seg svært god tid. Alltid en fare for at «teknologien» tas igjen av andre. Men er de andre AXL hemmerne testet ut mot lungekreft slik som Bemcentinib er? De andre AXL hemmerne sikter vel mot andre kreftformer og er dermed ikke direkte overførbare.

Jeg har ikke laget meg en oversikt over dette, men etter å ha lest utrolig mange artikler om emnet over flere år, men kun skumlest det meste av det som ikke direkte har handlet om bemcentinib og tilvestamab, er det åpenbart at konkurrerende AXL-hemmere studeres i alle mulige indikasjoner, og også innen samme indikasjoner som bemcentinib.

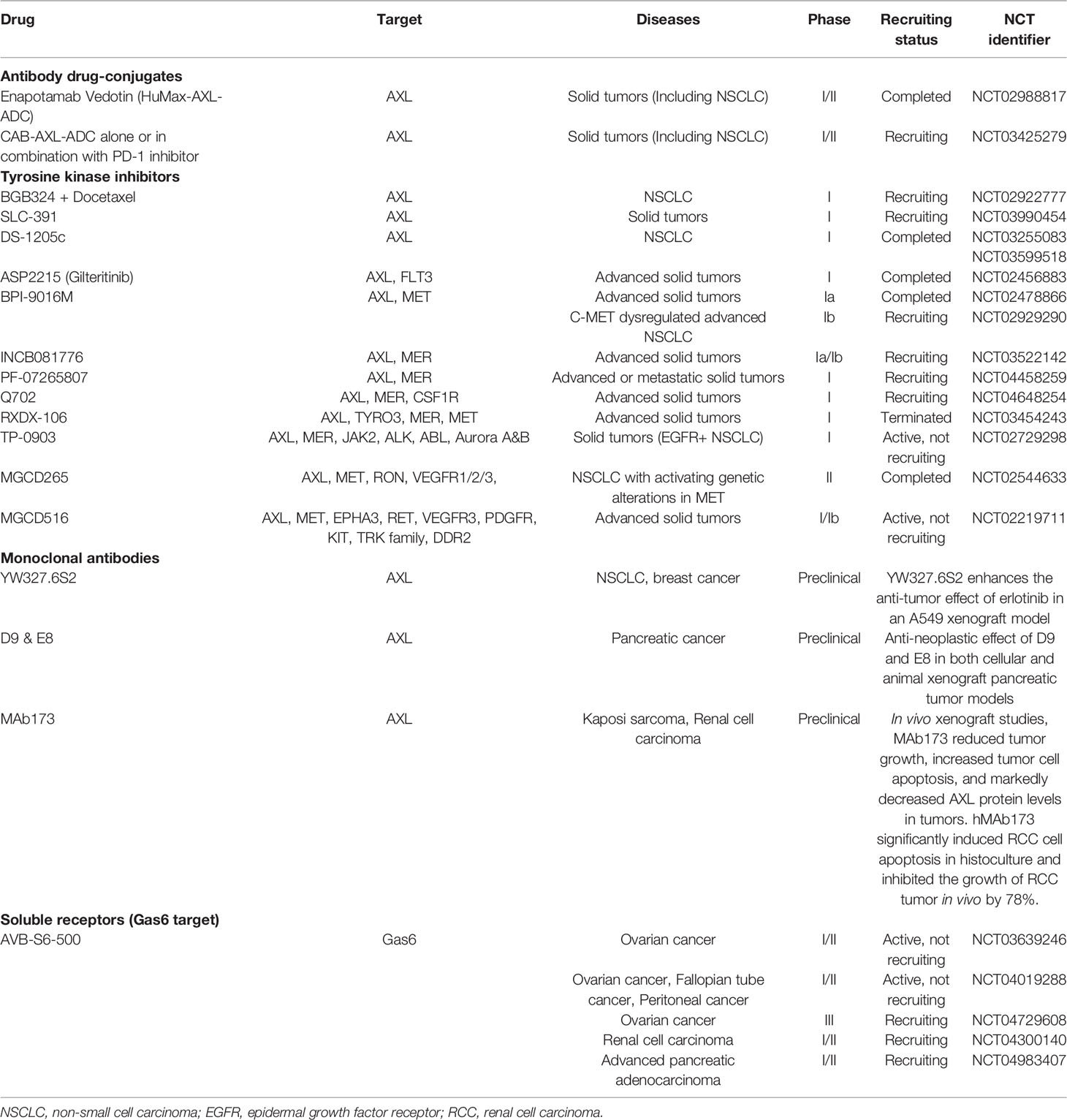

Jeg tok et kjapt google-søk på “axl inhibitors nsclc” nå, og følgende artikkel fra 3. mars 2022 er den øverste i søkeresultatet: https://www.frontiersin.org/articles/10.3389/fonc.2022.811247/full

Skroll ned til overskriften “Tyrosine Kinase Inhibitor (TKI)”, dere listes det opp tolv forskjellige AXL-hemmere av ymse slag (inkludert bemcentinib), som studeres, eller har blitt studert, innen NSCLC. Oversikten er ett år gammel, så godt mulig det finnes enda flere nå. Jeg er sikker på at du kan finne tilsvarende AXL-hemmere innen alskens andre indikasjoner også dersom du søker det opp. Her er et bilde fra samme artikkel med grei oversikt som blant annet viser nevnte tolv AXL-hemmere: https://www.frontiersin.org/files/Articles/811247/fonc-12-811247-HTML-r1/image_m/fonc-12-811247-t001.jpg

{kind=link}

Jeg kan benytte anledningen til å påpeke at det ikke kun er AXL-hemmere som skaper konkurranse for bemcentinib, i STK11 er TNG260 en som potensielt kan true bemcentinib, har nevnt den før. Her er tweet som lenker til abstract som blir presentert i april i år:

1 Like

Etter det jeg kan se er ikke TNG260 kjørt gjennom fase 1 enda. Pipeline

Hvis min vurdering stemmer ligger bgbio noen år lenger fremme og forhåpentligvis klarer de å bli værende et hestehode foran. Godt mulig at TNG260 er bedre og mere effektivt men da må de først fremskaffe data.

Only time (and data) will show.

Takk for deling - nyttig.

2 Likes

Interessnt! Konseptet med en decoy reseptor som Aravive har laget med Batiraxcept, som nå har ferdig rekruttert sin fase 3 studie i ovariekreft, er at dette legemidlet er biologisk (protein) i form av en løselig AXL reseptor som injiseres i blod og som binder opp AXL liganden. De første som viste dette prinsippet var gutta i Regeneron og siden har dette blitt vanlige legemidler. Siden dette et et biologisk legemiddel så har det mindre off target bivirkninger enn et lite molekyl, lengre halveringstid og trolig også god affinitet. I tillegg til at dette er kjipt for BEM er dette desto kjipere for Tilvestamab.

Aravive (ARAV) har market cap på 147M USD og har steget 46% siste 5 dager. Ble børsnotert etter å ha totalt hentet 50M USD i investor penger privat.

2 Likes

Klarer ikke helt å se at dette er kjipt for Bem. Selskapet er i fase 3 mot ovarian cancer og fase 1/2 mot bukspyttkjertel kreft. De må jo uansett kjøre fase 2-3 mot lungekreft. Lungekreft indikasjonen er det langt fra sikkert at de går for og uansett vil de ligge noen år bak bgbio.

Spennende og bra legemiddel, men ser ikke den umiddelbare sammenhengen mot bem.

Tilvestamab sin uttesting kan ha større relevans, som du påpeker.

1 Like

Hvis de viser positive data på fase 3 med Batiraxcept så har de 1) vist at deres legemiddel er effektiv mot AXL biologi samt 3) skaffet safety data fra fase 1-3 programmet. Slikt sett har man de-risket legemiddelet sitt i AXL biologi.

Hvis Batiraxcept blir godkjent i ovariecancer styrker det troen på at dette legemidlet vis a vis andre konkurrenter.

Det er riktig som du sier, hvis ARAVIVE ønsker å gå i NSCLC etter ovarie må de i hvert fall gjøre fase 3 (og muligens fase 2 hvis de er usikker på dose eller tar en konservativ tilnærming).

Ser at fase 3 studien er nå fullrekrutert og skal etter planen være ferdig juli 2024. Hvis de i 2025 feks starter fase 2 i NSCLC så er de kommet like langt på lunge som BGBIO siden STK11 studien, som er fase 1/2a, skal også avleses i 2025.

First of all we would like to thank all sites for their continued support to the trial despite changing epidemiology and declining number of eligible patients. Due to slow inclusions in AXL SolidAct, a substantial amendment to the protocol will now allow for inclusion of nosocomial COVID pneumonia. We will use the next couple of months to assess how this will impact inclusion rates.

4 Likes

Børsmelding fra Cessatech nå i dag, melder at Martin Olin er utnevnt til styreleder i Cessatech. Frem til nå har han kun vært styremedlem:

Noe helt annet, her tenker jeg høyt, løse tanker: Godfrey ble i sin tid sparket på en søndag, uten noe forvarsel. Dette var da planlagt av styret bak hans rygg. Ikke lenge etter Olin overtok, fikk han på plass Anders Tullgren, som er en tidligere kollega han kjenner godt. Er dette slik han har sikret seg mot å bli sparket på samme måte som Godfrey? Ref: Former Symphogen colleagues reunited in Norwegian biotech company — MedWatch

1 Like

Jeg ser på vedlegget “BerGenBio ASA AGM Notice 28 April 2022.pdf” i børsmeldingen med emnet “Notice of annual general meeting” fra 7. april 2022:

12 FORSLAG OM FULLMAKT TIL STYRET TIL Å FORHØYE AKSJEKAPITALEN VED NYTEGNING AV AKSJER

Det foreslås dermed at styret gis fullmakt til å forhøye aksjekapitalen med inntil NOK 1 773 210 ved nytegning av inntil 17 732 100 aksjer, hvilket utgjør 20 % av Selskapets utestående aksjer.

Sluttkurs i går var 4,892, tar jeg sluttkurs og ganger den med maks antall aksjer de kan tegne i en emisjon, utgjør dette ca. 86,7 millioner kroner, noe som ikke vil holde til videre drift i mer enn litt over ett kvartal.

Dersom selskapet skal kjøre en emisjon på lav kurs, må de derfor øke antall aksjer i fullmakten på forhånd, for at det skal kunne hentes inn penger nok av betydning.

Videre ser jeg på hvor mange dager før generalforsamlingen i fjor invitasjonen ble sendt ut. “Notice of annual general meeting” ble sendt ut 7. april, og generalforsamlingen ble avholdt 28. april. Fra og med 7. april til og med 28. april er 22 dager.

Generalforsamlingen skal i år i følge “Financial calendar” avholdes 20. april, dersom “Notice of annual general meeting” sendes ut like mange dager i forveien i år, som i fjor, blir den sendt ut torsdag 30. mars.

Så med mindre det sendes varsel om ekstraordinær generalforsamling innen den tid, vil vi omkring 30. mars få vite om selskapet har tenkt å kjøre en emisjon på lav kurs, ved at fullmakten i så fall er endret med et høyere antall aksjer i invitasjonen til generalforsamling.

Det er jo selvfølgelig mulig at det ikke blir slik, og at selskapet utsetter en eventuell emisjon til senere, men da må de kjøre ekstraordinær generalforsamling dersom kursen fortsatt er lav, og slik avsløre seg på forhånd.

Det jeg tenker er at vi risikerer at det blir dobbeltille dersom noe av ovenstående slår til, fordi først vil vi da få vite om dette på invitasjon om generalforsamling eller ekstraordinær generalforsamling, og da vil kursen ha mange dager på seg til å falle på denne informasjonen, deretter vil den falle på nytt når eventuell melding om emisjon kommer - det blir jo et dobbeltfall.

4 Likes

Arcus Biosciences kan gå i direkte konkurranse med BerGenBio sin eneste gjenstående store satsing, AXL-hemming i STK11m i NSCLC:

Her fra Arcus Biosciences Q4-presentasjon: Arcus Biosciences - Arcus Biosciences Reports Fourth-Quarter and Full-Year 2022 Financial Results and Provides a Pipeline Update

Arcus plans to initiate a Phase 1 trial for AB801, a potent and highly selective Axl inhibitor, in 2023. The early development plan is expected to focus on treatment-resistant tumor types, such as STK11-mutant NSCLC.

Her er preklinisk info om Arcus’ AXL-hemmer, AB801 hos EJC fra oktober 2022: AB801 is a potent and selective AXL inhibitor that demonstrates significant anti-tumor activity in combination with standard of care therapeutics - European Journal of Cancer

1 Like

De vil med stor sannsynlighet foreslå en økning av aksjer de kan utstede, uansett om planen er emisjon eller ikke. Med mindre de har klar en 100% spikket finansiering, så er de nødt til å sikre seg med muligheten for emisjon - dersom det ikke finnes andre finansieringsmuligheter. Det tror jeg du også skjønner, selv om du åpenbart prøver å baise så mye som mulig.

Hovedårsaken til at jeg solgte aksjene en liten tid tilbake, er at jeg frykter det blir en veldig utvannende emisjon. Jeg kommer til å gjøre en ny vurdering på om jeg skal ta en ny inngang, etter at selskapet har ordnet seg videre finansiering.

I mellomtiden vil jeg ha et ekstra kritisk øye på alt rundt selskapet, frem til jeg ser hvordan det går med finansiering og jeg eventuelt får troen på selskapets satsing tilbake. Det er ikke gitt at jeg får troen på dem tilbake.

I mellomtiden er det opp til dere som fortsatt har troen, å selv poste positive synspunkt og saker.

Jeg er den siste til å forsøke å late som jeg er objektiv, det er jeg ikke, akkurat som jeg heller ikke var det den perioden jeg var positiv og hadde troen på selskapet.

1 Like

Ærlig sak det, og fint at du kommer med informasjon. Er enig i at selskapet er i en kritisk situasjon mtp. Finansiering. Men tror de Jobber hardt for å finne andre muligheter. Så gjenstår det selvfølgelig å se hva de får til.

1 Like

Som jeg nevnte i en post på torsdag, har Olin blitt styreleder i Cessatech. MedWatch publiserte en sak om dette på fredag: Bergenbio-sjefen blir styreleder i dansk børsnotert selskap — MedWatch

Fordi jeg har et kritisk øye på selskapet for tiden, lar jeg meg pirre av bildeteksten som bruker ordet “dobbelrolle”:

Martin Olin trer inn i en «dobbelrolle» når han tar plass som styreleder i Cessatech, i tillegg til å være administrerende direktør i Bergenbio.

Men jeg antar at bruken av ordet “dobbelrolle” kun er clickbait for å friste folk til å tegne abonnement. Jeg har brukt opp min prøveperiode på MedWatch, kanskje noen andre kan dele litt fra artikkelen som oppklarer hva de mener med “dobbelrolle”?

Det er jo to vidt forskjellige selskaper, så jeg sliter med å se hvordan det passer å bruke dette ordet.