Veldig fin rapport som viser på fortsatt god utviklingen av forretningene i Sverige.

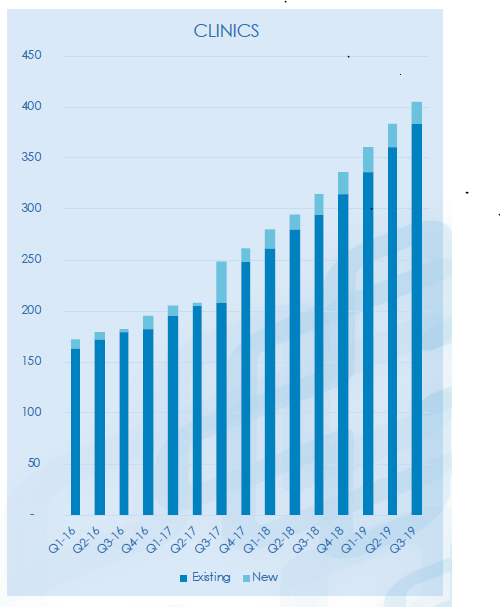

Antall kunder øker i samme gode takt, og har dermed overtruffet selskapets forventninger for året:

Fint å se mange bra navn på kundelisten:

Omsetningen kom inn på 18,5 mill SEK i Q4, hvilket motsvarer en 57% økning sammenliknet med Q4 2018.

EBIT oppløp til 4,3 mill SEK i kvartalet.

Over 90% av inntektene er som tidligere ‘‘recurring’’, og churnen neglisjerbar.

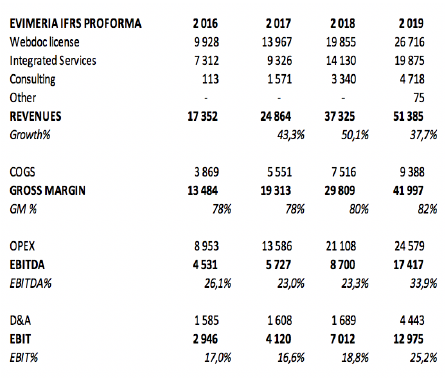

2019 sammenfattes og sammenliknes mot tidligere år i denne tabell:

Sammenliknet med mine estimater for året kommer EBIT inn som forventet (13 mill mot estimert 12,8 mill). Kundeinntaget har vært bedre enn forventet (404 aktive klinikker mot estimert 375). Dog var jeg litt for aggressiv i antagelsene om omsetningsøkning.

Selskapet meddeler sine mål for 2020. De guider omsetningsøkning omkring 40% og marginalekspansjon fra 34% på EBITDA -nivå til 35-40% for 2020. Derutover guides større kundeinntak i 2020 sammenliknet med 2019 i absolutte tall. Veldig bra dette!

Lanseringen i Norge nevnes så vidt jeg kan se ikke i rapporten, hvilket jeg synes er litt rart. Ville tro at lanseringen i Norge skal skje i løpet av 2020 (andre halvdel). Hvis noen var på presentasjonen eller har pratet med ledelsen og innehar informasjon om dette vil jeg sette pris på om dere deler