Spent på denne!

Aksjen omsettes på så lavt volum at man har egentlig fint lite peiling på hva som er rett prising.

Den siste posten som gikk kunne jo hjelpe litt da

Spent på denne!

Aksjen omsettes på så lavt volum at man har egentlig fint lite peiling på hva som er rett prising.

Den siste posten som gikk kunne jo hjelpe litt da

Vi får tro de på at kvalitetsproblemene som nullet ut EBITDA-resultatet i Q2 er historie, slik de sa på call’en 10. juli. Og at de evner å reagere raskere om slikt skjer igjen. Så da bør vi kunne forvente at positiv inntjening komme tilbake i Q3. I tillegg til pipeline og nye markedsintroduksjoner i 2026.

En annen ting styre og ledelse burde vurdere er om Gentian kunne oppnå bedre aksjonærverdier ved å flytte noteringen til Sverige. De har jo en svensk datter og med hovedkontoret i Moss er de nesten over grensen allerede.

Jeg tror det var @tooeasy891 som pekte på bl.a. Devyser Diagnostics (DVYSR) som et selskap som ligner. De taper fortsatt penger, men aksjonærene og selskapet nyter godt av å være en børs med mer diagnostica-kunnskap/interesse, mer likviditet og selskapet har nå P/S på 10. Med tilsvarende multippel kunne GENTs market cap være doblet. Og det før den lønnsomme veksten begynner de neste årene

Ønskereprise:

Chartet nå er jo egentlig perfekt satt opp til å gjøre en bounce på 200 dager hvis det kommer en ok+ rapport i morgen

Pent. Marketcap i går var 848 millioner så er jo fremdeles priset inn at det skal gå bra, men nå gikk det veldig fint i Q3 ihvertfall.

Er jo ikke et veldig stort datasett, men føler vi ser et lite sesongmønster nå der Q3 ikke pleier å være spesielt bra (se på revenue dupp) mens Q4 er fint.

Hvis det gjentar seg i år, så blir det et høydepunkt så langt, burde bli ATH på mange kpier.

Men det er egentlig for tidlig å dra veldige konklusjoner, for vi vet ikke om det bare er lumpy transaksjoner fra tidlige store kunder, eller om det er et pålitelig sesongmønster.

Litt wonky fargekoder her, og som alltid ta plottingen min med en liten klype salt:

Noen små hickups på NT-ProBNP, men forsatt innefor forventet timeline

Ser Holom er ute med kommentar til Q3 i dag. Uendret anbefaling og kursmål. Justerer forventa 2025e EPS med -36% (men tror forrige rapport kom før Q2, så naturlig at det blir en ganske solid nedjustering).

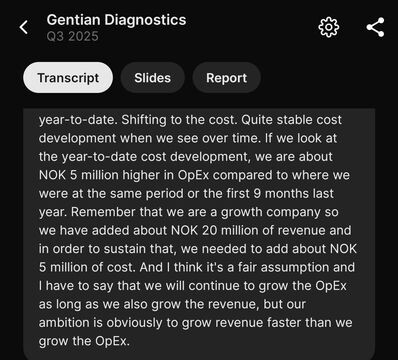

Njaal Kind på webcast i går: Opex opp 5m for å øke topplinje med 20m

Muligheter for at CystancinC kan bli et helt enormt marked i USA og Gentian er meget godt posisjonert med sine 2 etablerte/store partnere, som begge ser markedsmuligheten, og med et ledende/preferert produkt allerede i markedet. Vi snakker utenkelig høye omsetnings tall om CC testen blir del av normal diagnose praksis og “refusjon” ordning. Blir nok et sentralt tema under oppkommende CMD (sammen med NT-PROBNP selvsagt) i jan’26? Q4’25 ser for meg ut til å kunne bli gjennombrudds kvartalet for US ift at investorsiden må kalibrere kalkulatorene sine betydelig (opp). Heng på

Skulle til å poste noe snarky meme om små innsidekjøp, men en kvart million er jo heller ikke ingenting da. Var store deler av omsetningen for i går det der, så han kunne jo knapt kjøpt mer om han ville.

Kanskje han kjøper mer i dag?

Uansett et greit signal at han kjøper. Caset har jo tatt lang tid “å modne”, men etter presentasjonen av 3Q har jeg tro på at 2026kan endelig bli der det tar av.

dere som følger denne, hvorfor mener dere denne er billig? billig hvis de klarer å få til fremtidig vekst på nye produktet?

Handles vel til ev/ebit 18 på 2026e, så får man selv vurdere om man tror de kan klare det driftsresultatet og om man synes det er billig eller ei:)

Spinchip ble solgt for ca 1.6 mrd uten et klart produkt, billig? Gentian vil i 2026/2027 ha +220/+300 mill omsetning med ebitda +60/+100 og netto cash ca 130/200 mill. Betydelig USA oppside. Dette er FØR kommersialisering av NTPROBNP og andre nye tester, bare hjertefeil testen vil kunne omsette for 10 talls mill første året (2027) gitt partnerskap, med par tre hundre millioner run rate potensial basis noen prosent poeng markedsandel. Ny teknologi plattform in-the-works med vesentlig bedre (sensitivitet) egenskaper enn dagens tilgjengelige tester kan bli ytterligere monster vekst driver fra 2028/2029. Men dessverre er nok selskapet solgt god stund før vi får oppleve dette, mest sannsynlig skjer det ila 2026