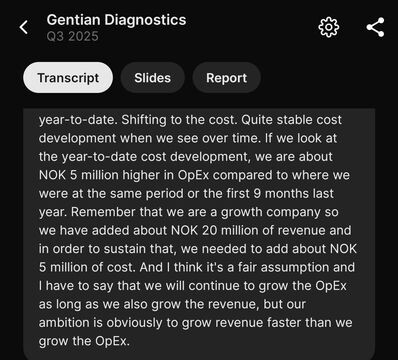

Njaal Kind på webcast i går: Opex opp 5m for å øke topplinje med 20m

3 Likes

Muligheter for at CystancinC kan bli et helt enormt marked i USA og Gentian er meget godt posisjonert med sine 2 etablerte/store partnere, som begge ser markedsmuligheten, og med et ledende/preferert produkt allerede i markedet. Vi snakker utenkelig høye omsetnings tall om CC testen blir del av normal diagnose praksis og “refusjon” ordning. Blir nok et sentralt tema under oppkommende CMD (sammen med NT-PROBNP selvsagt) i jan’26? Q4’25 ser for meg ut til å kunne bli gjennombrudds kvartalet for US ift at investorsiden må kalibrere kalkulatorene sine betydelig (opp). Heng på

2 Likes

Skulle til å poste noe snarky meme om små innsidekjøp, men en kvart million er jo heller ikke ingenting da. Var store deler av omsetningen for i går det der, så han kunne jo knapt kjøpt mer om han ville.

Kanskje han kjøper mer i dag?

Uansett et greit signal at han kjøper. Caset har jo tatt lang tid “å modne”, men etter presentasjonen av 3Q har jeg tro på at 2026kan endelig bli der det tar av.

dere som følger denne, hvorfor mener dere denne er billig? billig hvis de klarer å få til fremtidig vekst på nye produktet?

Handles vel til ev/ebit 18 på 2026e, så får man selv vurdere om man tror de kan klare det driftsresultatet og om man synes det er billig eller ei:)

Spinchip ble solgt for ca 1.6 mrd uten et klart produkt, billig? Gentian vil i 2026/2027 ha +220/+300 mill omsetning med ebitda +60/+100 og netto cash ca 130/200 mill. Betydelig USA oppside. Dette er FØR kommersialisering av NTPROBNP og andre nye tester, bare hjertefeil testen vil kunne omsette for 10 talls mill første året (2027) gitt partnerskap, med par tre hundre millioner run rate potensial basis noen prosent poeng markedsandel. Ny teknologi plattform in-the-works med vesentlig bedre (sensitivitet) egenskaper enn dagens tilgjengelige tester kan bli ytterligere monster vekst driver fra 2028/2029. Men dessverre er nok selskapet solgt god stund før vi får oppleve dette, mest sannsynlig skjer det ila 2026

2 Likes

Trøbbelet med gode aksjer er at det er ikke sikkert de noengang blir billige. Derfor man observerer, har joggeskoene klare, og gjerne sitter inne med en fornuftig position size i utgangspunktet, så har man sjansen til å være med på reisen når den skyter fart.

Gentian demonstrerer jo utbyttekapasitet allerede, for meg gir dette assosiasjoner til Kitron og Medistim.

Se ellers posten over:

3 Likes

Med ev/ebit 18x så ligger det inne en dobling av annualisert ebit i Q3 (6m x 4Qs). Forventer man da en sinnsykt økning i lønnssomhet eller voldsom økning i salg til samme marginer? EV/EBIT hvis man tillatter seg å annualisere Q3 tallene er jo på 32x.

De guider jo for høyere marginer, i q1 f eks hadde de ebit margin på 26%. Så håpet er jo at det skalerer bra med økende salg:)

1 Like

Jeg kan (åpenbart) ikke selskapet godt, men hva tenker dere om at det ikke praksis ikke har vært noe særlig/negativ vekst siden Q4 24? Virker å ha stoppet opp?

Status: Levert 19% ytd vekst per q325 (organisk), og 31% vekst i q3 yoy. De guider 20-25% vekst og raten vil variere noe kvartal for kvartal. I det siste har Kina sviktet noe pga endrede tender policies, mens US vokser sterkt (+100%). Fcal produktet varierer også noe, leverte svakt q2 men ok/greit q3. Forventer 20-25% vekst i q4 bl.a drevet av US.

ok takk, ser de forventer svakt fra Kina i Q4. Får håpe USA oppveier.

Dagens slidepakke: https://www.gentian.com/hubfs/Gentian%20Diagnostics%20Nov%2025%202025%20company%20presentation%20DNB.pdf

Ikke mye nytt, som vanlig på en investorpresentasjon, men de gjentar Launch for NT-proBNP i 2026 som tidligere kommunisert. Og en slide med Total Serviceable Market for produktene. NT-proBNP solekart størst med 1 Milliard USD der. Faktisk like stort marked som etablerte produkter + GCAL til sammen. I tillegg er det en etablert markør.

Neste milepæl er RUO-lansering, og forhåpentligvis innen 31 Desember.

3 Likes

Aksjen er jo totalt illikvid for tiden

Nok et tegn på at healthcare fremdeles er upoppis

Noen som var på presentasjonen? Er det mulig å se den i opptak?

1 Like

Jeg var der, tror ikke den ble tatt opp.

De fikk et spørsmål om hvor lang tid studien og godkjenning av NtproBNP ville ta, og da sa de at de hadde fått kjøpt en database med 200 prøver(som de kunne øke til 2000stk), slik at studien kunne gå noe raskere. Dette skulle de få denne eller neste uke. Vet ikke helt selv hvordan en slik prosess er, men sikkert bare å sende en mail så får man svar.

3 Likes