Dette er tydeligvis ikke en aksje med 15000 nordnet-aksjonærer som kjøper og selger på overskrifter.

Selv de 473 nordnet-aksjonærene holder (overraskende) godt igjen i dag.

Hvor er shorten?

Aksjen er så lite omsatt at man kan ikke se på kursen fra dag til dag.

Kan plutselig komme et stort blokksalg på 30 eller 50 i morgen, vi har ikke visibilitet i hva eierene som styrer kursen tenker.

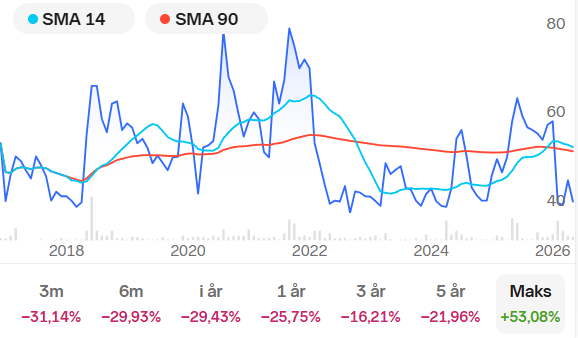

Kan det være SMA50 1D, litt over 40, som skal fungere som støtte?

Det er litt tidlig å tegne 1D for dagen, men det er slik det ser ut for øyeblikket, og det vil også passe inn med andre linjer (den mest gjennomgående) man kan tegne

Marketcap er 600 millioner, dagsomsetning er noen ganger bare noen titusener. Du trenger å zoome ut chartene og drite i hva det viser for i dag.

Jeg personlig er mer spent på om den closer over 38 ved utløpet av mai enn hva den viser akkurat nå.

Det er nok riktig. Bunnstøttelinjen på 38 er like relevant å ha på kartet som linjen på 40.

Men det kan nok lønne seg å se litt lenger fremover enn mai, og studere det fundamentale. Hvordan vil de neste rapportene se ut sammenliknet med dagens rapport?

Problemet for et selskap som fremdeles er umodent og snubler med veldig jevne mellomrom, så kan man ikke sitte og ta for gitt at alle piler skal peke oppover.

Marketcap 600 millioner på kurs 38,80 priser inn at det skal gå ganske bra.

Vi får vel ta en dugnad i kursen å bruke utbytte på 60 øre X antall aksjer vi har for å støtte opp kursen

1 Like

Til denne kommentaren ville det vært nyttig med en sammenstilling mellom kurs og de veldig jevne snublingene…

Selskapet inneholder to “komponenter”: Eksisterende produkter med kontrakter, og nyutvikling. Det er i den siste kategorien at risikoen for tilbakeslag og evt. tilleggspotensiale, utover det å øke salget av etablerte produkter, ligger.

Photocure, som du vel også kjenner relativt godt, kan være et interessant selskap å sammenlikne med her. Jf diskusjonene i PHO om utbytte…

Dermed blir det nå relevant å forstå hva som ligger i følgende (er det bare ord eller er det noe mer?):

“This decision allows us to reallocate resources toward accelerating execution of our expanding product pipeline, while retaining the technical learnings to development. … we have significantly increased our business development activities alongside our in‑house development efforts and are exploring several new development and commercial partnerships.”

Føler ikke man trenger å bruke så fryktelig mye tid på å tolke og forstå noe som helst, et veldig enkelt regneark viser jo at siden Q1 2025 har ikke lenger pilene pekt så entydig oppover som de gjorde en stund.

Derfor har heller ikke kursutviklingen vært noen fest siden i fjor sommer.

Det er vel ikke en helt riktig tolkning.

Den har jo ligget i en stigende trend siden starten av 2025 (med en topp og naturlig korreksjon på overkjøpt RSI).

Så fortsatte den opp, støttet av SMA50 og 200, inntil den “snublet” (eller “krasjet” er vel et mer riktig ord) på melding om NT proBNP nå i 2026, og den gikk rett i oversolgt. Tilbake på grunnfjellet og forsiktig optimisme. Men det har ligget en klam hånd med motstand på 45. Pga forventning om reaksjon på dagens melding, eller at man avventer regnskapene for 2026?

Nå er det regnskapene videre i år som blir det som tar styringen videre. Hva kan man forvente?

Så kan man spekulere, basert på chartet over, i hva man tror om brudd ned gjennom grunnfjellet i påvente av nye fundamentale data.

Mitt syn er at om noen som helst på topp 10 i denne aksjen blir lei og ønsker å gjøre exit, kan man fint anta at de vil trenge å gi både 15 og 25 prosent rabatt fra dagens kurs. Det vil i tilfelle være en kjøpsmulighet.

Svaret får vi kanskje snart ifm Vatne sin posisjon…

1 Like

Det blir interessant å følge med her, ja.

Hvem tar eventuelt den posten, og vil det dryppe noe på allmuen, eller er det bare fiffen som får?

DnB opprettholder kjøpsanbefaling, men senker TP til 60 kr.

2 Likes

Håper kredittavdelingen tar det med i beregningen og lar være å tvangsselge posten til Vatne i dagens marked i hvert fall

1 Like

En vesentlig forskjell på dette selskapet og f.eks. Onco er at her betales penger ut til aksjonærene istedenfor at aksjonærene betaler inn. Man har faktiske produkter som det er grunn til å tro at kommer til å selge minst like godt fremover. Da vil kursen justere seg selv iht. til dette over noe tid uavhengig av hva den posten evt. omsettes for. Det kan som sparegrisen skriver bli en kjøpsmulighet - hvis aksjene skulle bli tilgjengelige for allmuen. Man får ha noe cash tilgjengelig.

Joda, de prøver å gjøre mye riktig i forhold til aksjonærene. Men noen god utbytteaksje er det vel ikke med 0,60 kroner i utbytte på en aksjekurs på +/- 40,- kr, er jo bare 1,5 %.

Så er jo spørsmålet om når de vil komme med noe nytt som kan gjøre at de kan gjøre et kvantesprang i omsetning, etter nedleggelsen av det neste store håpet som kom nå er det vel trolig flere år til vi har noe nytt

Det er jo ikke en ren utbytteaksje. Men bruttomargin på over 50% og overskudd til noe utbytte samtidig som det drives innovasjon/utvikling kan være en interessant kombinasjon for en investor…

Som for alle selskaper handler det om å sette seg inn i så mye detaljer som mulig og unngå å handle kun på overskriftene i E24. Man får ta utgangspunkt i rapportene og undersøke og etterprøve så dypt og langt man har tid og kunnskap. Det jobbes med saken.

For all del, ett interessant selskap med hyggelig flinke folk.

Men dette er trackrecorden på børs (graf fra Nordnet uten utbytte justering), så man må jo også se på hva de faktisk har klart å levere for oss aksjonærer, og vurdere om ikke pengene har bedre anvendelse andre steder.

At folkene er hyggelige vet jeg ikke om man skal legge så stor vekt på som investor…

Men det kan være interessant å sammenlikne den grafen med de andre biotek/helseselskapene på OSB. Det svinger, men det er ikke store utvannende emisjoner der man taper det meste man har satset, og nå befinner vi oss på “grunnfjellet” kursmessig.

Det blir en annen risk/reward-profil.

Alternativt kan man jo sette noe penger i DNB, Telenor og Yara, og kombinere med noe mer høyrisiko innen tek.