Synes ordspillet står seg bra. De leverte veldig bra q4 2025 (avvikende regnskapsår) nettopp og oppjusterte guiding t.o.m. 2028. Særlig nett-teknologi, som jeg har messet en del om på denne tråden, gjør det veldig bra. Jeg tror HVDC-markedet vil bli megasvært i mange år fremover. Både ABB og denne er godt eksponert der. Veldig interessant intervju på Podcasten til Liebreich nylig med CEO for TenneT (nettoperatør i Tyskland).

PS, jeg tror jeg tar en pause fra dette forumet på ubestemt tid, roter meg bare bort i tullete diskusjoner med i mine øyne ubegavede og ufokuserte mennesker som tar mye mer enn de gir. Dette forumet har veldig fine tekniske løsninger, men for meg blir det for mye støy og dermed bortkastet tid.

Du har noe som jeg mangler, godeste Christian. Du må være en fin venn, arbeidskollega og støttespiller, men ikke skjønner jeg hvordan du har tid til å skrive så mange innlegg LOL. Får se hva fremtiden bringer, men nå må jeg prioritere litt andre ting.

Det er vel mer trolig at Trump kommer at se til at utse en ny FED-sjef som kommer at jobbe steinhart før at presse ned renten. Ju større gjeld, desto mer må renten ned. Siden om det er lempelig eller ikke spiller mindre rolle før Trump og hans gjeng.

Så jeg vibber at renten først kommer at presses ned. Da situasjonen ikke lengre er holdbar kommer man tvinges høye renten, og da mye (fra en nivå som er klart lavere enn dagens).

Så, egentlig er jeg enig med Kaisovski her ovan, men jeg tror at man kommer att presse ned renten først.

At Euro renten blir liggende på 2 ,00% er vel heller et sunnhetstegn så det er jeg ganske komfortabel med. Nullrenter ville jo vært et krisetegn.

I USA kommer garantert Trump til å utnevne en ny sjef for FED som er villig til å sette renten betydelig ned. Er visst ingen der i det Hvite Hus som ser motsetningen mellom at de sier at USA har en blomstrende økonomi med sterk vekst, og at renten skal settes aggressivt ned

Dette kan vel avhjeples med senkt rente? Ju lavere rente, desto lavere avkastning trengs på aksjer før at disse skall anses vare vert den extre risikoen?

Indeksmessig ble Spania er av de store vinnerne i 2025 med ca. 50 % oppgang på hovedindeksen, som bare har forsterket en sterk trend siden starten av (Bearfest) 2023. Spania er også en fin oppsummering av mine “megatrender” som jeg har fokusert på

Spania har satset stort på fornybar energi de siste årene. Som igjen tiltrekker seg investeringer, f.eks. CATL som nå sammen med Stellantis skal investere 4 mrd Euro i batterifabrikk i Figueruela i Spania, “en av Kinas største investeringer i Europa noensinne”. Luis Bertol Moreno, mayor of the town, says the area was a logical choice for the project.

“We’re in Aragón, where there’s wind all year round, there are lots of hours of sunshine, and we are surrounded by wind turbines and solar panels,” he says.

“Those [energy sources] will be crucial in generating electricity for the new factory, and I understand that was the key reason for building it here in Figueruelas.”

Spanias største bank, Santander er opp 130 % i 2025, temmelig spektakulært for en slik bluechip, og et godt bilde på den generelle utviklingen i Spania.

Med utgangspunkt i de tre første kvartalene for 2025, ser året ut til å bli et gjennombruddsår for fornybar energi. Til tross for et veldig svakt produksjonsår for vannkraft globalt (lite nedbør), var økningen i produksjon av fornybar energi større enn økningen i elektrisitetsforbruket, som betyr at fornybar har begynt å presse fossilt ut av systemet.

Videre øker etterspørselen etter elektrisitet mer enn energietterspørselen. Datasentere, elektrifisering av transport mm. fører til dette. Disse to trendene lagt oppå hverandre danner grunnlaget for veldig mye av det jeg ser etter av selskaper å investere i.

Når det gjelder utbygging av kapasitet har 2025 vært et knallår for sol. Mye tyder på at 2026 ikke vil bli like sterkt. Kina har hatt en voldsom sluttspurt i 2024 2025 før en ny prismodell trådte i kraft i 2025. Kina sliter også med overproduksjon (her også). Kina er en så stor del av det globale markedet her at det gjør store utslag på de globale tallene. Mange andre steder i verden, India, Midt-Østen, Afrika, Latin-Amerika ligger 2026 an til å bli et år med voldsom vekst innen sol og annen fornybar.

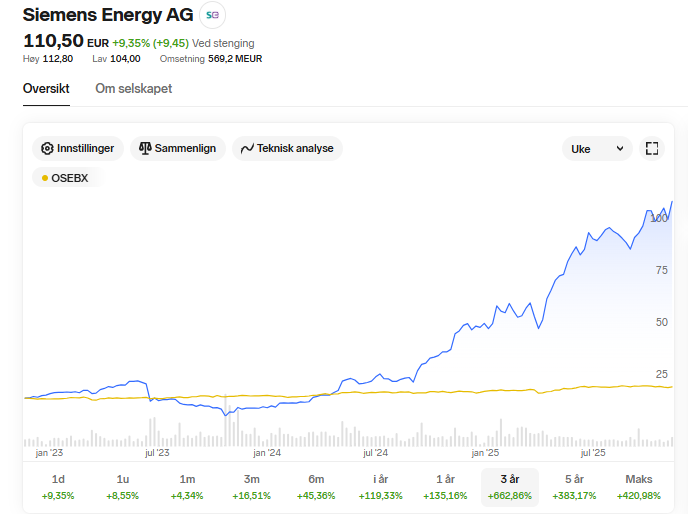

I stedet for økt kapasitet blir den neste trenden å få høyere utnyttelse på den installerte effekten. Den neste “megatrenden” blir “curtailment” og teknologi som kan bøte på dette problemet. Spania hadde som kjent også en blackout tidlig i 2025. Problemet var ikke fornybar energi i seg selv, ei heller mangler på roterende masse som følge av fornybar energi, som “akademikere” som f.eks. Nøland kastet seg rundt og skrev kronikker om, men blackout’en viser tydelig neste utfordring. Vedlikehold, utbygging og oppgradering av strømnettet er et forsømt kapittel i store deler av verden. Behovet er enormt og det vil ta mange år å komme a jour her når veksten samtidig er så stor, derav termen megatrend. Min yndling her har vært Siemens Energy, som har hatt et fantastisk år. (Selv tok jeg gevinst, men gikk inn igjen etter veldig sterk og lovende q4-rapport.

Litt morsomt innlegg på Shareville:

I tillegg har jeg kjøpt i ABB, og når det plutselig kom emisjon i Kitron, og sjansen bød seg på å kjøpe på 50-tallet igjen, ble fristelsen for stor. Stikkord her er elektrifisering i mange utgaver.

Særlig Siemens Energy har en voldsom sterk posisjon i årene fremover. Siemens Energy hadde i 2025 sin første levering av E-STATCOM, og flere kommer

“Mehrum is a benchmark project,” Jürgensen said. “It demonstrates that grid stability can be maintained without fossil-fuel baseload power.”" Dette produktet har de brukt 10 år på å utvikle og tre år på å få igang produksjonen. Den første kunden TenneT (et tysk, regionalt Statnett) anslår at Tyskland vil trenge 80 av disse fremover. Erstatter fossil baseload uten å måtte ty til batterier eller mekanisk roterende masse.

Å bruke lithium-batterier for å lagre uregulerbar kraft fremsto som naivt og hjelpesløst dyrt for bare få år siden. Kostnadene har stupt og markedet har eksplodert. Dette er typisk lagring på 2-4 timer, f.eks. for å flytte produksjonen fra sol fra dag til kveld. Blir f.eks. en stadig viktigere del av den lønnsomme delen av Tesla. https://ember-energy.org/latest-insights/how-cheap-is-battery-storage/

For langtidslagring er vannkraft tingen. Det er anslått at det meste av utbyggingen innen vannkraft fremover vil bli regulerbare pumpekraftverk, som kan samskjøres med øvrig kraftproduksjon (pumpe vannet oppover når det er negative/lave priser og produsere kraft når det er høy etterspørsel. Andritz er en solid aktør her. De har hatt et bra år med + ca 40 % inkl utbytte. Jeg hadde en tanke om at Afry ville dra nytte av denne trenden, inkl. andre sterke kort innen f.eks. infrastruktur, men denne aksjen har enn så lenge vært daff. Et litt rødt flagg med masseflukt av leder og ansatte som bryter ut og danner sitt eget selskap (viljr) tyder på at omstruktureringsfasen de går gjennom nå ikke akkurat er helt smertefri. Var tidligere heldig med en slik omstrukturering i Multiconsult, men ingen naturlov at dette lykkes hver gang, og det tar uansett flere kvartaler før dette kan evalueres i rengskapstallene. Ellers blik nok nyttårsforsettet mitt å bruke mindre tid på internett-diskusjoner. Det skrives tull på internett hver dag og man må velge hva man skal prioritere å bruke tiden på.

Min andre store trend er rehabilitering av aldrende infrastruktur. Enorme mengder infrastruktur som begynner å nå teknisk levetid i hele den vestlige verden. Jeg har hatt Endur lenge som yndlig. Vekslet aksjene inn mot Scatec ved kurs ca 86 på begge aksjene. Scatec gikk bra, mens Endur viste seg å ha nådd et platå. Nå har jeg imidlertid vekslet tilbake igjen da Endur lå helt nede på 82-tallet mens Scatec gikk en god del prosenter. Heidelberg er et bra globalt selskap innen samme sektoren.

El-bil-salget domineres mye av sluttspurter før utfasing av diverse insentiver. Men når det får roet seg viser salget seg likevel ganske bra, så vi får se.

Generelt er det ugunstig å være i alle sektorene som domineres av kinesisk overproduksjon. Stål er et annet eksempel. Europeriske produsenter har lengde slitt med kinesisk dumping, men har nå hatt et bra 2025 isolert sett, mye på grunn av varslede og iverksatte mottiltak, samt europeisk opprustning. Både batterier og stål blir også et spørsmål om beredskap. Skal vi i vesten opprettholde produksjon av varer som ikke kan konkurrere med Kina på pris. Mer og mer forsvarsmateriell går på elektrisitet og batterier (f.eks. droner). Stål er opplagt i samme kategori.

Ja, han er flink til å rette blikket vekk fra det som er “hot” i øyeblikket og heller prøve å finne ting som kan gå fra “not” til “hot”. Liker trekkene han ser etter i en “supercase”. Selskapene jeg har frontet på denne tråden fortjener vel neppe å kalles “skjult juvel” lenger i 2026 men jeg tror markedet vil fortsette å være veldig sterkt i mange år fremover, som vel passer med trådens tema.