Er snakk om 4 nye, de går fra 6 til 10. Ble bare nevnt “same technology”

Nice find! Må vel bli en ny melding det? Men hvor mange trenger fizk å selge for at det skal bli butikk av betydning?

Såvidt jeg har forstått så var 2 merder mellom 100 og 200 MNOK, så 4 burde bli mellom 200-400 MNOK? De har jo også service på merdene de selger.

4 Likes

Mowi har også (veit ikkje om de er faset ut igjen) noen merder fra Ecomerd tiden i FiiZK. I tillegg har de hatt prøveprosjekt med Egget. Men FiiZK har hatt fleire til Mowi enn andre aktører.

1 Like

Holy ****

Slik jeg ser det tyder alt på at Mowi kommer til å bestille 4x Protectus i november:

- Bilde av FiiZk sin merd i presentasjonen.

- Fra callen: “We use the same technology.” Mowi bestilte 3x Ecomerden (FiiZk) i 2022, og alt tyder på at de bestilte 2x protectus i 2024.

- Fra callen: “Did you mention CapEx for the closed containment systems and the volume potential you expect from it? We don’t. As I said, we will order this month, right?”

2 Likes

Vanskelig å overdrive hvor bull det er. Og dels litt skjev info i markedet, synd man bare eier illikvide papirer så man ikke får vektet opp raskt her

4 Likes

Nekkar er jo et interessant selskap, med hele fem selskaper som har kommet så langt at de selger: Syncrolift, Techano Oceanlift, Intellilift (51%), Globetech og FiiZK(39%)*. I tillegg har de Skywalker R&D.

Av disse selskapene, så er det bare Syncrolift og Globetech som er “modne” selskaper.

Syncrolift har levert mye dårligere enn vanlig de siste to kvartalene pga kontraktstørke. Samtidig er anbudsmarkedet på 7,4 mrd, mye av det i forsvarssektoren hvor de har en solid fot innenfor døra. Samtidig, utsettelser og kanselleringer av anbud er vel heller normen her.

Globetech har en solid og voksende portefølje og er vel den “kjedeligste” delen av selskapet som tjener bra.

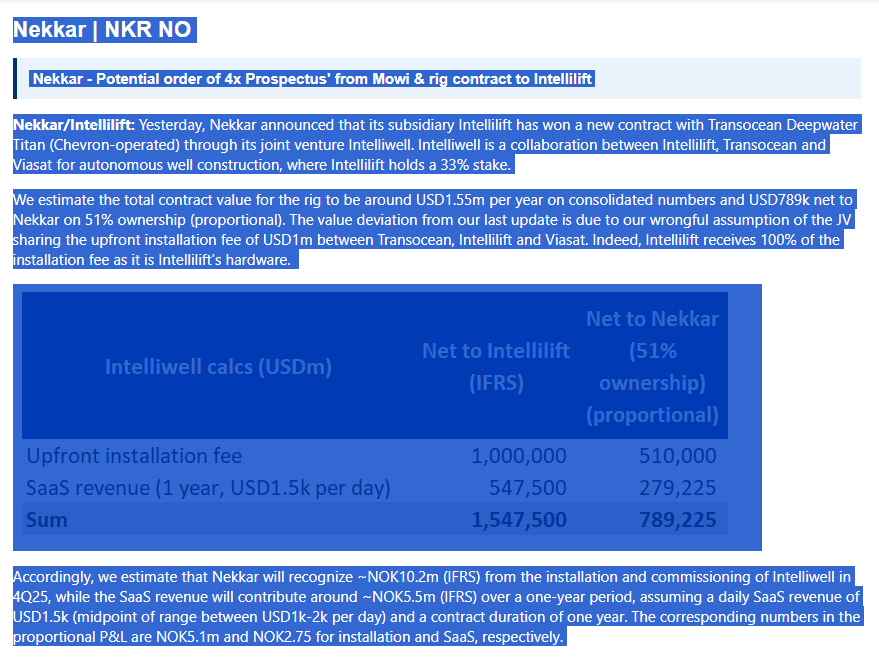

Intellilift har først og fremst levert internt, men har med JV-en Inteliwell begynt å levere til rigger. Det ser ut som det løsner for dem i år med to kontrakter på mindre enn en måned. Jeg vil påstå at sjansen for at omsetningen der øker i årene framover som vesentlig.

Techano Oceanlift kjøpte de vel for en krone og gikk på noen smeller med de første kranene de leverte. Mao, oppkjøpet var billig, men de har trukket ned på kvartalstallene hittil pga høyere kost enn forventet. Ledelsen har meldt at de vil ha riktig pris/kost framover.

FiiZK har Nekkar fått kjøpt veldig billig via Starfish-forskning og litt cash. Driften der har vært sikret via salg av deler av selskapet. De har fått kontrakt på to lukkede merder og ser nå ut til å få kontrakt på 4 til. Samme kunde trenger 12 til hvis de skal kunne bruke alle lisensene sine (som nå er utilgjengelig pga “rødt trafikklys”. Nekkar eier 39% og har opsjon på å kjøpe seg opp til 100% til markedspris i juni 2026 (?).

Kort sagt, ting er i ferd med å løsne i flere av Nekkar sine selskaper samtidig. Når Syncrolift da først får kontrakter, så vil selskapet plutselig se helt gull ut.

Det vi har sett den siste tiden med kontrakter for FiiZK og Intellilift via Intelliwell og de store anbudene Syncrolift er med på gjør at jeg ser på 2027 ambisjonen som sannsynlig. Dette er ikke ønsketenkning fra ledelsen, men planen.

En annen ting her er jo lønnsomheten. Syncrolift har endel faste kostnader og det gjelder resten av selskapene også. De er dog stort sett rimelig fleksible når det gjelder å øke omsetning uten å øke kostnadene sine vesentlig. Uten gjeld og 2 mrd omsetning, så ser man fort på 10-20% EBT, eller EPS på rundt 1,5 - 3kr… Globetech og Intellilift er softwareselskaper. Syncrolift er vel også tildels det.

8 Likes

Forstår det slik at det ikke må skje i juni. De må gjerne bruke en del av aksjefjellet sitt til å ta 100 % av FiiZk på CMD om en ukes tid. Ellers, som du sier: når (det er ikke hvis, men når) Syncro begynner å hente kontrakter, så blir det svært hyggelig å være aksjonær.

3 Likes

1 Like

2 Likes

Analytiker Tomas Helgø i Danske Bank er sikker på at Mowis intensjon om å bestille lukkede anlegg er det som driver oppgangen . – Jeg tror en ordre fra Mowi til Fiizk er rett rundt hjørnet, og vil sannsynligvis komme i løpet av måneden.

Den “bykset” vel litt på meldingen om Intellilift/Intelliwell fra etter stengetid i går også. Hvor mye den går på evt. bekreftet ordre til FiiZk blir en litt annen sak. Artig lell.

5 Likes

har fizzk kun til post smolt eller til vanlig lakse merder også?

Veldig interessant å lese hva de estimerer at de vil få inn pr dag, spes med maaaange installasjoner. Først en god boost i omsetning, deretter et rimelig grei Saas beløp.

Eier ikke Intellilift bare 33% av JV-en Intelliwell, så regnestykket blir helt feil? Jeg tipper at summen de har satt opp for nekkar kan stemme. Dvs at de har regnet seg bakover derfra.

Er det noen som vil driste seg til en verdsettelse av fizzk om de får ett gjennombrudd? Kan Mowi alene gjøre fizzk til ett verdifullt selskap?

Par år gamle tall, men 141 anlegg i Norge og et omdømmeproblem.

Så er en del butikk bare der hvis de blir hoffleverandør. Skal innrømme at jeg ble lettet over at det kom news i dag, hadde ca droppet håpet om at det skulle noe her nå.

3 Likes

Men kan de levere til alle disse 141 eller kun post smolt?