Ja, da får vi se hva Soug legger i «Good recruitment momentum»

tredje gangen har han informert markedet om det uten å oppgi et tall?

Stemmer det.

La merke til den fra Artbio artikkelen du la ut (takk for det). Ingen dramatikk i dette eller?

Tore Kvam ble vel skjøvet ut i kulden for en internasjonal hotshot.

Var ikke Tore Kvam som gjorde at jeg kjøpte meg inn i Oncoinvent for å si det sånn😜

Trenger egentlig dette selskapet å ha en egen CFO, Soug har jo selv bakgrunn som CFO i Algeta og kan vel med hjelp av en regnskapsmedarbeider ta hånd om dette?

Er noen ASA regler som toucher det?

Kunne vel hatt kombi, men er man tjent med slikt?

Nei, det skal ikke være noen ASA regler, men det kan være noe i avtalen om børsnotering.

I min bok viktigere å ha en som er direktør med ansvar for buisness development.

Wow dette gjør meg glad. Forhåpentligvis får jeg se noen grønne tall på Onco kontoen

De interim resultatene i slutten av 2026 som analysen legger til grunn er det bare å se langt etter

Tenker du da på rekrutteringen?

Yes sir!

Men blir det ikke interim uansett antall rekrutterte? Det er ikke antall bestemt. Jeg forstår jo mere jo bedre, men interim avlesning blir gjort uansett.

1 Like

Interim med lavt antall pasienter er ikke mye verdt

Tja, det kommer an på resultatet det.

Hvis det skulle vise se at Radspherin er like bra som det vi har sett hittil, og avlesningen kan avleire en forventning om at dette går veien, så har jeg ingen problemer med å se for meg at markedet kan pushe kursen godt over 100,-

Men en forutsetning, tror jeg, er at de ved avlesing har kontroll på at rekrutteringen er i havn i første halvdel av 2027.

Klarer de i tillegg å levere på de pågående partnersamtalene i Asia før avlesningen, så mener jeg 200,- er realistisk også, under nevnte forutsetninger.

Circio er godt eksempel på hvor fort og brått det kan snu i biotek. Hadde Oncoinvent hatt rekrutteringen under kontroll og finansiell rullebane ut 2027, så er jeg sikker på mcap hadde vært mellom 1-1,5 millarder. Det viser også hvor grovt underpriset aksjen er i det øyeblikket ting eventuelt snur i rett retning.

Det er vel ganske opplagt at folk kommer til å ta posisjon her etter hvert hvis det snur. Businesscaset er ganske solid, men enn så lenge er den operasjonelle gjennomføringen svak.

Klarer de å overbevise markedet om at de har kontroll på situasjonen, så er det en solid oppside her imo.

Selv kunne jeg gått inn med mer penger, men avventer til ledelsen viser at de har styring.

2 Likes

Tipper det er gevinstene fra Circio som er under omplassering som driver kursen nå

Jeg tror ikke man skal undervurdere hvis viktig oppgangen i Circio er for biotek sektoren i Norge generelt. Den er på mange måter et bevis på at det er mange skjulte perler her og at det brått snur i det euforien setter inn.

I tillegg tilfører oppgangen sårt tiltrengt kapital som jeg tror vil finne veien over i andre bioteks utover våren og sommeren.

Oncoinvent er i så måte det mest undervurdert biotekselskapet i Norge tatt i betraktning hvor de er i utviklingsløpet og R/R.

Det er fullt mulig å skissere ett oppkjøp til 20-40 milliarder i et bull case hvor data kommer inn på oppsiden, ref det gode Businesscaset.

2 Likes

Det er uten tvil et vanvittig potensial i Oncoinvent!

Kan vel fort se at dette blir neste rakett nå

Jeg er inne. Når det først starter går det fort!

Aksjen må vel få jobbe rundt emisjonskurs en stund før nettokjøp kan begynne å drive prisen oppover.

Det eneste selskapet trenger å levere på kortsiktig er rekruttering. Imøteser at Soug ikke avfeier dette med kvasiutsagn og “langtbak”-daterte utsagn ref. “vi har rekruttert x pasienter 31.12” når de også meldte første pasient rekruttert ved nye sites ETTER denne datoen… Det blir for dumt - rett og slett. Spørsmål stilt på presentasjoner blir ikke besvart o.l.

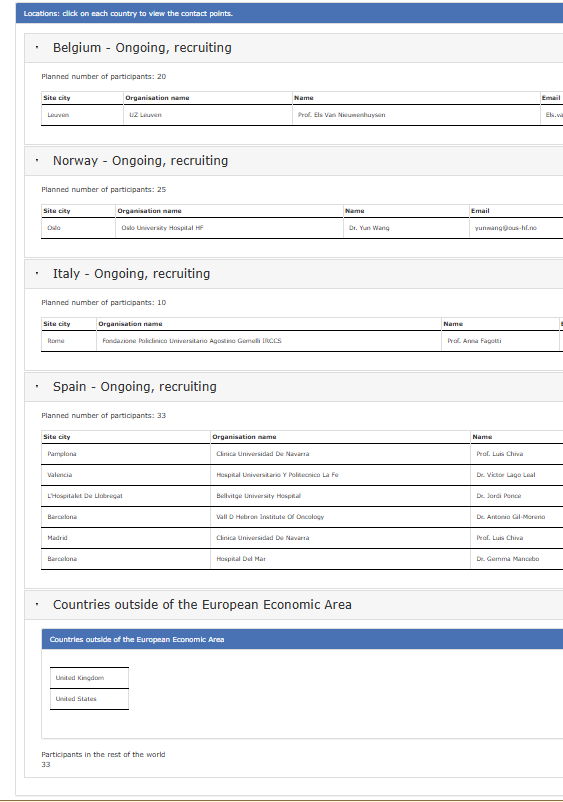

10 lokasjoner nevnt på clinicaltrials.gov

12 lokasjoner registrert på Search for clinical trials - EMA

¨

2x i UK.

hvem vet, har de kontroll på hvor mange sykehus de rekrutterer fra?

Samt - totalt pasientantall ser ut til å være 122stk nå. Dette må jo kunne produsere et datasett AA/CMA verdig.

2 Likes