Dr. Trojan som er en av de fremste i Europa på GGK skal presentere data?

3 Likes

Blir spennende å få med seg og kanskje det kommer noe nytt (mellom linjene)…(?)

1 Like

FimaVacc resultatene kommer i høst og vi vet

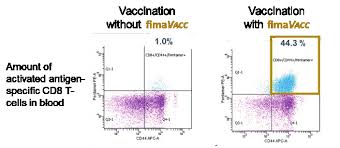

FimaVACC øker kraftig evnen til vaksiner for å indusere CD8 T-celler:

-> 20 forbedring sett i milt og > 40 ganger forbedring i blodceller

Samt Generering av immunologisk minne

2nd generation immuno terapies checkpoint inhibitors have very good results but not good response rates.

FimaVacc is a potential technology to enhance the effect and response rates of the checkpoint inhibitors

FimaNac

Six active collaborations within nucleic acid therapeutics and vaccination

Pcib besitter en helt unik transport teknologi. for å transportere forskjellige virkestoffer inn i cellene.

PCI teknologien er meget velegnet til å transportere Cas9 og RNA komponenter inn i cellen, i tillegg har de gode effekter med virus- leveringsverktøy som Adenovirus og Adeno-Assosiert virus. Hertil påpeker de at de kan lys-dirigere effektene i kroppen, således at man kan målrette behandlingen.

Strong intellectual property position: PCI Biotech has built a solid multi-layered patent estate to protectits three fima programmes. Within the field of immunotherapy, PCI Biotech has built a solid IP position securing protection to 2034-2035.

Cost efficient fimaporfin production: fimaporfin, our lead photosensitiser, is easy to produce andhandle, providing for simple logistics and low cost of goods.

Orphan Drug Designation: the fimaCHEM programme is currently focused on bile duct cancer, a raredisease, and Orphan Drug Designation has been granted in both EU and the US. The Orphan Drug Designations may result in a number of advantages for PCI Biotech, including faster time to market,lower registration fees, extended market exclusivity and premium pricing.

8 Likes

Det er så enkelt som at Stuffers antyder at NPV av PCIB antyder at fimaVacc representerer 8% av verdien i selskapet, mens fimaChem representerer 92%.

Derfor vil jeg fraråde å investere med kun fimaVacc som årsak, og heller tenke på det som bonus. Det kan absolutt telle positivt inn i løpet av høsten, men PCIB som investeringsobjekt dreier seg i all hovedsak om fimaChem.

FimaChem er årsak nok til å være investert dog, så at Vacc og Nac er spennende krydder er jeg helt enig i. Men å se på verdien av vaksine-markedet, og drømme om å konvertere det rett i markedsverdien på PCIB i nær fremtid tror jeg er særdeles misvisende. Men mer om hva som kan forventes her vil komme.

5 Likes

stemmer det og hennes kursmål er vel på 78kr

en annen ting er at med en dybdeanalysen som viser gode immunologiske resultater slik som i muse studiet vil jo FimaVacc representere mye mer enn 8% av verdien i selskapet.

Regner med Ultimovacs som er vår FimaVacc samabeidspartner kan bli vår første utliseringsavtale innen FimaVacc og att andre oxo vil være meget intressert i denne teknologien når håndfaste data foreligger. ble jo bekreftet på Q2 at det er flere intressenter enn Ultimovacs som venter på disse resulatene.

Er ett voldsomt kappløp blandt de store Big Pharma innen denne, da det ligger voldsomme verdier hær hvis man kan få til en vaksine som fungerer optimalt.

En slik coctail kan fort bli slik:

Vaksine + Checkpoint inhibitors + FimaVacc = "Optimal Response Rates & Effect"

3 Likes

Vet ikke om denne har vært postet her før, men syns den kan passe uansett nå som det bare er en uke igjen til Dr. Trojan skal presentere resultatene fra doseeskalasjon-studien

6 Likes

Kursmål pre emisjon, antar du cash som sunk cost, representerer det ren utvanning på 48%. 52.7 blir oppdatert kursmål estimert slik, hvorav da litt over 4 kr av kursmålet representerer fimavacc. Ja, oppdaterte data kan endre på bildet, men i hvilken grad er vanskelig å kvantifisere. Men altså et prosentvis utslag på disse 4nok/aksje er det du estimerer rundt i forhold til hennes analyse.

2 Likes

Ikke enig i at du kan stryke kontantene. Analysen var skrevet vel vitende om at studien skulle finansieres. Antar vi i stedet at hun visste at den skulle koste 360millioner kr så blir det ca 14kr forventet utlegg per aksje før emisjonen og 92kr i post-emisjonspris for tilsvarende andel. Ferdig utvannet blir det da ca 62kr.

4 Likes

Her er årsak til hvorfor jeg syntes det virket fornuftig å anta pengene som ‘sunk cost’.

Skjønner og kan tildels være enig i at det er fornuftig vanligvis. Jeg tror likevel det blir feil å gjøre det akkurat når man diskuterer pris/prisforventning akkurat over en emisjon.

Dette er direkte FEIL!

du kan bytte ut 1500 med 3000 hvis du hadde fulgt med bare litt!!!

1 Like

Hvis noen fortsatt tror at kursfallet i PCIB skyldes “en finansiell misforståelse” så bør man vurdere innleggelse på mentalsykehus.

1 Like

Oppstart av pivotalstudiet er minst 6 mnd. forsinket. Finansiell misforståelse.

Studiet blir nesten dobbelt så stort som noen så for seg. Finansiell misforståelse.

Det ble ingen partneravtale, men en emisjon. Finansiell misforståelse.

Markedstilgang ligger flere år lenger frem enn mange så for seg. Finansiell misforståelse.

Dette er en fundamental korreksjon og har ikke noe å gjøre med at finansene er misforstått…

6 Likes

Det var vel stor grad av overeksponering. Så nå må vi håpe på gode nyheter. Slik at det mange nye skjønner at de er undereksponert.

4 Likes

Men Stuffer traff vel sånn noenlunde med størrelse og tid til markedsgodkjennelse.

5 Likes

Det innlegget fra Stuffers kan man synse om, jeg har min mening men det er bare synsing. Uansett er det ingen sannhet som er udiskutabel.

Hennes hovedpoeng var at man skulle forvente at kursen gikk opp på nyheter, og deretter falle først etter at aksjene ble splittet opp etter 14. september. Dette var da en flott mulighet til å handle aksjer fordi når aksjonærene forsto dette ville da kursen naturligvis stige.

Vi kan vel si at med fasiten i hånd at dette ikke stemte? Ergo falt kursen på nyhetene og ikke på en finansiell misforståelse blant aksjonærene som det var en kjempegod mulighet å utnytte ved å kjøpe aksjer etter det uventede kursfallet.

Ja, jeg tror ikke hun er far off. Mine innsigelser mot Stuffers at hun bebreider markedet med en finansiell misforståelse, mens min antagelse er at markedet forventet langt bedre nyheter fra selskapet enn de fikk.

Dersom jeg var investert fra 50-tallet og ned til dagens nivå, ville jeg vært ganske irritert på at tilretteleggeren av emisjonen midtveis rykker ut og sier at markedet misforstår. IMO var det klart som dagen at forventningene var langt høyere enn det som til syvende og sist var realiteten.

Det positive nå er at selskapet er finansiert og godt belyst(pun intended).

1 Like

Kan du forklare meg hvorfor DNB analysen av NANO er så riktig og Artic sin av PCIB er så feil Glein? Virker som du har en klar formening om at PCIB nå er riktig priset, så hadde vært interessant å høre.

3 Likes

Korrekt, det er noe som ble rettet til skribenten av den posten. Det er ikke meg. Men noe jeg er klar over. Jeg fremmet hans synspunkt om Sunk Cost som var en måte å tenke på økonomi rundt biotek på som jeg kan forstå. Det mangler en representering av finansiell risiko rundt biotek. PCIB har som jeg har meddelt flere ganger gått fra uaktuell til aktuell for meg på bakgrunn av den økonomiske sikringen er nå på plass.

Min agenda er at jeg reagerer på markedsføringen til kortisktighet. Jeg oppfatter ikke investering i biotek kortsiktig som trygt overhodet. Folk fristet inn i PCIB før emisjonen var offentliggjort, ingen så for seg hvordan det skulle gå. Folk ble fristet til å ikke selge t-retter, tilogmed akkumulere over evne til hva en kunne kjøpe aksjer for gjennom t-rettene. Det fortelles om gull å grønne skoger i fimaVacc, info fra fimaNac og Asia Sites potensielt. Men min fortolkning av det fundamentale til caset er at ALT dette er eventuelt bonus, som jeg ikke ville vurdert et øyeblikk å investere i selskapet for gitt dagens kjente informasjon. FimaChem alene er gjør at jeg kan med god samvittighet gi KJØPSanbefalning til selskapet, men da med horisont på flere år.

PCIB er et solid case, men det er en realitet at det er et stykke til mål, det har vært forsinkelser, rekruttering er en utfordring. Jeg tror en tålmodig investor får mangedobbling fra i dag.

Jeg tråkker å pisser på haussing som kan bidra til at lesere gjør dårlige valg. Oppførsel som jeg ikke synes hører hjemme på TekInvestor. Kan forstå at eufori og positiv mental tilnærming av caset kan ha forårsaket mangel på evne til å gjette på utviklingen som har vært. Tross alt har det vært mer grimt enn de mest ekstreme baissere hadde forutsett.

Men likevel er markedsverdien i dag HØYT over hva den var for ett år siden i PCIB. Dette tiltross for utsettelser, et pivotalt studiet som er større og kommer senere til mål enn hva markedet hadde forutsett. Jeg hadde innganger fra 18-24 i fjor høst, og hadde forventninger til fimaVacc og Nac, samt mer enn noe, at selskapet var underpriset substansielt. Forventninger til Vacc og Nac var ikke noe å holde seg var på. Luft og drømmer, inntil mer substansiell informasjon gjør at de prises inn i større grad.

Jeg er ikke ute etter å baisse PCIB, er ikke på jakt etter inngang. Ser ikke bort fra at jeg vil ha inngang i løpet av 2019-21, og følger selskapet.

Det eneste gale i @anon21766851 sin post her:

er at han konkluderer. Finansiell risiko redusert, sikkerhet i formen av pivotalt studie, er momenter som gjør selskapet mye mer attraktivt i mine øyne. Nå tenker jeg at det er 360 m nok som letes fram på kort tid fra et marked som ikke hadde lyst å komme opp med så mye penger til PCIB på den korte tidsperioden, således har jeg blandede følelser til utvikling neste 6 mnd. Men er altså meget positiv til det langsiktige caset, og hva emisjonen betyr for selskapet mot finansiell risiko.

5 Likes