Avtalen er mellom EU og India. PHO er et norsk selskap og vi brukte jo dessverre ikke muligheten til å bli EU-medlem når vi hadde sjansen

Det skal I nok ikke være kede af - for dælen vi får meget lovværk her i dk som kommer syd fra og ikke helt passer ind.

Sidste æble på det træ er vi nu som forbruger både betaler for affaldet i butikken og ved kommunen dvs vi betaler dobbelt.

Ca samtidig som regeringen satte afgiften ned på slik så kom der bud syd fra om vi skal ha moms på fitness når det foregår i hold

Fredninger af dyr som jo er ok når de er truet er nærmest umulige og få omgjort når bestandene eksplodere.

Osv

1 Like

Norge er et EØS land, vi får dermed samme lovverk prakket på oss som dere i Danmark.

Som EØS medlem får vi med oss ulempene med EU men fint lite av de positive tingene som f.eks. stabil valuta og beskyttelsen som EU’s tollunion gir (spesielt viktig i disse tider med en gal president i USA)

5 Likes

Stabil valuta ja tak - den har godt nok bidt mig i de sidste 5 år

Kina og India er vel heller ikke verdens beste venner, så jeg ser ikke helt relevansen for PHO. Er det Cevira du tenker på? For Asieris har vel ikke rettigheter til Hexvix i hele Asia, bare i Kina. India ha ikke samme fertilitetsproblem som Kina ennå siden de ligger på 1,9 (selv om det er under de 2,1 som kreves for å holde befolkningstallet stabilt).

2 Likes

Hva er status på Hex i India da. Er det i bruk, eller planer om?

Er det osb eller er det Biotech syndromet eller hva er det? Asieris prises til 11,4 milliarder nå og øker hver dag;

I dag; 4,3%

en uke 9,64%

en mnd 31,17%

et år 117%

PHO MC 1,95 milliarder

i dag 0,59%

en uke -2%

en mnd 3,14%

et år 34,64%

It does not make sense

Asieris over ca 12,6 er over den store volumprofilen, så nå er det mange kinesiske investorer som sitter “in the money” etter de siste årene mens de fleste PHO aksjonærene er i minus.

Sjansen for å sitte i pluss avhenger jo litt av at man kjøper mens aksjen er billig da

Ja men tror de største aksjonærene Briarwood og de SEB kontoene er i minus. Tror mange kom inn i aksjen med emisjonen på ca. 76 ved oppkjøpet av Ipsen i 2020.

Kun 3-4% av trådens deltagere som er i minus ifølge denne Photocure småprat (PHO) 🔦 4 - #3986 av Foso

1 Like

Det store spørsmålet er, hvis man synes prisen på PHO er attraktiv og at man tror selskapet blir verdt mye mer i fremtiden, men man vet at det er en tynnslitt gruppe retailinvestorer og fravær av store kjøpere, hvorfor skal man da presse kursen opp når man bare kan akkumulere rolig? De som skal være inne til Cevira-avklaring er trolig ferdigkjøpt, så handelen man ser nå er vel bare folk som akkumulerer litt til før avklaring fordi prisen er attraktiv.

Norge og Asia har solide avtaler med eller uten EU

EØS-avtalen omfatter ikke handelspolitikk overfor tredjeland som India, noe som betyr at en eventuell EU-India avtale ikke automatisk gjelder for Norge

. Norge har derfor inngått en egen, historisk frihandelsavtale med India gjennom EFTA, som gir norske bedrifter tollfrihet og konkurransefortrinn på linje med eller bedre enn EU-landene.

- Separat avtale: Norges handelsforbindelser med India styres primært av EFTA-avtalen (signert 2024)

- Avtalen innebærer også bestemmelser om handel med tjenester, sjøfolk og personbevegelser, immaterialrett, fremme av investeringer og handel og bærekraftig utvikling.

Siden jeg ikke fikk noe svar på at Asieris er priset til 11 milliarder og PHO til 1,9 milliarder spurte jeg min gode venn AI why it does not make sense.

"This pending catalyst has not yet boosted Photocure due to risk regarding Cevira approval.

Når det gjelder Asieris har de fått priset inn Cevira commercialization momentum, cevira phase III met endpoint.

Konklusjon Asieris har fått priset inn approval of Cevira men det har ikke PHO.

1 Like

Kjøperne har forduftet, og kursen ligger i stabilt sideleie!

Vi trenger positive melding for å klatre videre.

EBIT på Photocure ligger og vaker rundt så vidt over 0, marketcap på photocure så vidt over 1,9 milliarder.

Er nok en del som vil si litt Cevira approval er priset inn. Eller tror du kursen vil ligge flatt hvis det skulle komme melding om nye regulatoriske problemer for Cevira?

2 Likes

Vanskelig å si med sikkerhet dette. Er heller ikke vanskelig å finne langt høyere prising av mulig nye med teknologi for kreftpasienter med et så stort mulig pasientgrunnlag i hele verden. De lærde strides og markedet er sjefen. Hvor ofte skjer ikke store endringer av prising selskap i sektoren. Veldig glad for at sektoren prises internasjonalt ved gjennombrudd.

Asieris prises noe over 5 ganger markedsverdi versus PHO. Dette selskap karakteriserer selv Hexvix og Cevira som sine hovedprodukter

Hvordan kan du konkludere det med hode, skulder formasjoner?

1 Like

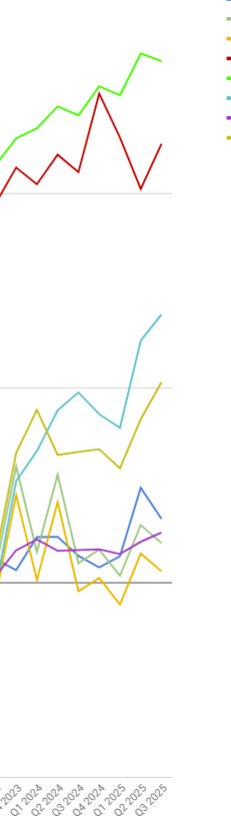

Ting begynner å se ganske lovende ut da fremover sett over de tre siste kvartaler.

Alt fra Kina blir jo gratis penger på konto på toppen.

Noen som vet hva den opex spiken på slutten av 2024 skyldes?

1 Like

Noen ganger har det vært et element av engangskostnader

2 Likes