Total current assets er redusert med 64 MSEK. Current total liabilities er redusert med 38 MSEK. Mao har Starbreeze brent 26 MSEK i Q1. Som stemmer rimelig bra overens med resultatet. Dvs at Starbreeze skriver av assetene sine riktig temp.

Jeg antar at reduksjonen i Trades and other receivables rett og slett er at pengene fra Sølv og Gull versjonen av Payday 3 som blir gjort om fra “Trade and other receivables” til cash.

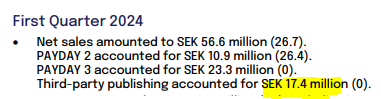

Det er virkelig publishing-avtalen som redder baconet til Starbreeze her. Ser ut som de har truffet gullfuglen igjen

Roboquest med sine 95% positive reviews forventer jeg egentlig at vil selge godt framover i lang tid. Roboquest on Steam

Så, hva kan dagens tall for Starbreeze bety? Vel, med det jeg ser på på som cash-gjeld på rundt 334 MSEK og en burn på ca 26MSEK i kvartalet? Da holder de i 12-13 kvartaler. Jeg antar inntektene vil falle for Roboquest og Payday 3, men ikke nødvendigvis. De kan også gå opp.

Det ser mao ut som de kan klare å få ut Project Baxter i 2026 uten å måtte få ny finansiering. De kan også sikre seg ved å få en publishing avtale og sånn redusere risken vesentlig. Som jeg tenker er veien de vil gå.

Hva tenker du om den biten sett i lyset av det jeg skriver over egentlig?

men kan man få disse til å kjøpe nye dlc på slutten av året eller neste år så er det jo en potensiell god modell. Men det skjer ikke med spillet i dagens state.

men kan man få disse til å kjøpe nye dlc på slutten av året eller neste år så er det jo en potensiell god modell. Men det skjer ikke med spillet i dagens state.