AFRY har vært diskutert på noen andre tråder (multi, megatrender). Jeg har vekslet noen av mine multi-aksjer mot afry etter et q2 som skuffet markedet en del. Har omtrent samme p/e som multi, dvs ganske lav for bransjen ( vs norco sweco etc). Jeg synes denne nå virker attraktiv sammenliknet med konkurrentene når man ser på børsmeldte kontrakter i den siste tiden. Disse omfatter pumpekraftverk i Saurdal, Bess-anlegg i Filippinene og Italia, utbygging av kraftnettet i Norge, for norsk netteier. Dette er sektorer som jeg mener er superhot for tiden. Multi og Norco støtter seg mye på store offentlige utbyggingsprosjekter i Norge ( fornebubanen, div motorveiprosjekter for nye veier og statens vegvesen). Her tror jeg de neste årene blir mye mer lunkne, med vridning mot rehabilitering og vedlikehold, som favoriserer en av mine andre favoritter, endur. Afry er også blitt en favoritt for Tveitereid, det innrømmer jeg glatt at jeg legger vekt på.

You are welcome!

Noen kontrakter inngått nylig som 1) jeg vanskelig ser at noen av de børsnoterte konkurrentene (sweco norco multi) kunne ha fått og 2) som ligger i sektorer som jeg har stor tro på fremover

- sol+batterilagring

"

3 juli 08:27 ∙ Finwire

Teknikkonsulten Afry har utsetts till teknisk rådgivare i Terra Solar-projektet i Filippinerna. Det framgår av ett pressmeddelande.

Afry har anlitats som långivarnas tekniska rådgivare för det stora projektet för solenergi och batterilagring i Filippinerna. Med en total kapacitet på 3 500 MWp solkraft kombinerat med 4 500 MWh batterilagring blir det den största installationen i sitt slag globalt.

Afry genomförde teknisk due diligence som gjorde det möjligt att säkra bankfinansiering för projektet, en av de största affärerna inom Filippinernas energisektor. "

"1 juli 08:07 ∙ Finwire

Teknikkonsulten Afry har blivit vald som teknisk partner för ett batterilagringsprojekt i Italien.

Det är Redelfi som anlitat Afry för att förse projektet med rådgivningstjänster till stöd för utvecklingen av en ny portfölj av batterilagringssystem (BESS)."

- kjernekraft

"10 juli 08:15 ∙ Finwire

Teknikkonsulten Afry har fått i uppdrag att göra en byggbarhetsstudie och miljökonsekvensbedömning för det finska energibolaget Kuopion Energia, som utreder möjligheten att använda små modulära reaktorer (SMR) som en framtida lösning för koldioxidsnål fjärrvärme i Kuopio. "

(Har er del i rolls-royce også, som leverandør av smr-anlegg)

- pumpekraftverk

"29 apr. 08:50 ∙ Finwire

Teknikkonsulten Afry har fått ett kontrakt på att uppgradera Norges största pumpkraftverk för Statkraft.

Konkret innebär det att bolaget ska inleda en förstudie för att optimera driften av pumpkraftverket i Saurdal,"

Kursmessig har dette selskapet en dårlig historikk, mange forventninger som ikke er blitt innfridd, og selskapet har innført et “program” la multi for 5-6 år siden ( som fikk meg til å kjøpe der). Så en posisjon her blir et lite veddemål på at omstruktureringer i ledelse og organisasjon skal gi resultater. 4 nov skal de ha kapitalmarkedsdag og vise at dette har båret frukter. Så håpet er at kursen er litt høyere enn 154 den 5. november.

Dette var kanskje myntet på det temmelig intetsigende navnet AFRY? Det er faktisk noe av det som jeg ikke liker så godt med dette selskapet, får inntrykk av litt mye “konsernstøy”, navneendring til noe intetsigende tull etter oppkjøp av selskap, omorganiseringer, og en i mine øyne temmelig mislykket avdeling AFRY X, med mye businesslingo som skulle “freshe opp” selskapet og tiltrekke seg de mest attraktive hodene, som nå er lagt ned.

Kjøpt meg opp litt selv. Planer og øke mer de neste mnd. hvilke tanker har du om oppkjøpet? Virker jo ikke helt innenfor kjernen og det vi er opptatt av, og klarer man 10% margin i Brasil? Regner jo med det ligger inne i ny strategi i opprydning

Ja det kjøpet var så spesielt at man må nesten bare anta at de vet hva de driver med … ikke bare et kjøp for å kjøpe seg økt omsetning. På en annen side virker de å hevde seg globalt i enkelte smalere segmenter i mye større grad enn f eks norco og multi. Prosjektet i Saurdal tror jeg de har fått takket være eksperter fra kontinentet.

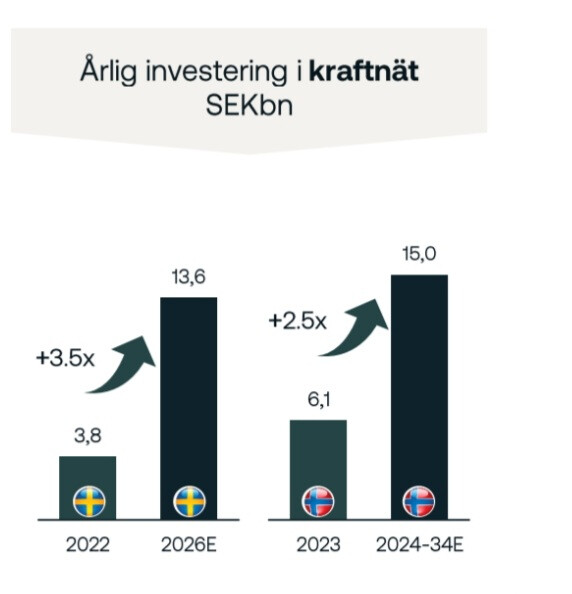

Skjer ikke så mye i disse selskapene i fellesferien, men kontrakter siden sist fortsetter å komme i sektorer som jeg tror vil vokse i fremtiden. Tradisjonelt sett mye bygg og anlegg som gir smør på brødet her, men tror det skjer en dreining etter hvert mot strøm og nett.

- Aug

AFRY has been awarded a strategic consultancy assignment to support ISA in Colombia with the integration of variable renewable energy into the national grid.

Thu, 17/07/2025 - 08:00 CEST

AFRY has been awarded a framework agreement with the power distribution company Fagne to support the upgrade of its electricity grid in Norway. Leveraging its extensive experience in electricity network development, AFRY will provide Fagne with both technical expertise and strategic process advisory.

Afry klatret jevnt og trutt opp drøye 3 % i løpet av dagen. Tipper det er gradvis smitte fra Sweco der DNB Carnegie tar opp dekning og klinker til med høyt kursmål i morges. De mener markedet ikke har tatt inn over seg den enorme satsninger på infrastruktur i Tyskland de kommende årene. Men Afry er også godt representert i Tyskland og har f.eks. nettopp vunnet oppdrag for prosjektering og bygging av tunnel i Sveits.

Afry får stadig nye kontrakter, to nye nå som begge kommer innen sektorer som jeg har ment vil bli sterke fremover på diverse tråder.

I dag , oppdrag i Sri Lanka, integrasjon av fornybar og nettstabilitet

“AFRY will assess the technical and economic feasibility of integrating variable renewable energy (VRE) sources such as solar and wind into the national grid, while maintaining system reliability and security.”

Noen dager gammel: gjennomførbarhetsstudie av havvind i Australia.

De har, som man ser, hele verden som tumleplass så lenge kompetansen er der.

Vet du om det er Nordnet som sliter med at de ikke postes der eller er det bare små kontrakter? Men støtter betraktningene dine fullt ut

Spørs nok om det er småkontrakter ja, hentet fra " newsroom" , ikke “press releases” fra IR.

Rører seg litt oppover nå. Stigningen i dag skyldes nok omtalen i di.se der den er veckans aktie, og omtales som “rena fyndet” sammenliknet med Sweco. Det er jeg helt enig i, men sånn har det vært i lange tider også. Afry har bra P/E-verdier, selv etter at man tar med omstruktureringskostnader, sammenliknet med f.eks. Sweco. Ellers har SEB nedjustert kursmål med 5 kr til 195, som kanskje like mye fungerer som en påminnelse om at de fremdeles vurderer oppsiden som stor.

Ja, gjør det gitt. Formuleringen “fortsatt utilfredsstillende” kan man jo tolke som at den i hvert fall ikke er blitt dårligere, men at tiltakene ikke har gitt ønskede resultater, foreløpig. Bluesky scenario her er at de får til en liknende snuoperasjon som Multiconsult klarte for en del år siden. Den samme Linda kjøpte nettopp aksjer til markedspris, så helt mørkt kan det ikke være. Men en slik snuoperasjon tar nok en del kvartaler før resultatene kommer.

Siger oppover denne etter hvert, to rammeavtaler med svenske statnett (Svenska kraftnät) i dag. En sektor som jeg har stor tro på fremover.

Postet denne for en god tid siden før denne tråden var påtenkt.

Har du fortsatt penger her? Syns antall børsmeldinger og kursutvikling skremmende lavt for tiden. Spent på rapporten her hvordan status er

Jepp, kursen er blitt passert av Siemens Energy nå … Det var et realt rødt flagg da store deler av avdelingen i Norge brøt ut og startet for seg selv (“Viljr.”), tydelig en del murring i korridorene i forbindelse med omstruktureringene. Heldigvis ingen kursmassakre, men lager en daff stemning så klart. Så lenge de greier å opprettholde utbytte burde i hvert fall direkteavkastningen gi et gulv for kursen.

Kjedelig kalddusj her rett og slett. Opprettholder utbytte på 6,-. Men virker som det er noen humper i veien i restruktureringsprosessen. Kom en del “riktige” børsmeldinger i sektorer som jeg har stor tro på, så ble det mer stille, som du sier, og så kom ryktene om masseflukt av ledere og ansatte, som går sammen å danner et nytt selskap.

Synes ikke rapporten var så gale jeg.

Svak omsetning, men ordrebackloggen har kommet seg.

Virker som om innsparingsprogrammene stort sett fikk effekt mot slutten av kvartalet, så det lover bra for 2026. Ser man på EBITA justert for engangseffekter (gitt at disse er reelle) så er EBITA marginen på 8,7% allerede, kontra målet deres om 10% i 2028.

På tross av støyen rundt tidligere ansatte som har “hoppet av” så virker staben til å holde seg ganske stabil og det at de rydder opp og skaper litt støy ser jeg heller ikke så negativt på.