Poenget mitt er at han har en sterk negativ bias.

4 Likes

3 Likes

Er vi i 1995 eller 2000 mon tro

4 Likes

Klagesang for en bjørn

Har dere hørt om holmes?

Han som doblet innsatsen i Fing på en uke ?

Det tror jeg ikke på, han er bear. Har dere hørt om holmes?

Han som er opp 40% på gruver i år?

Det tror jeg ikke på, han er bear. Har dere hørt om holmes?

Han som har sparekonto som flyter over og nesten betalt ned boligen?

Sier han ja. Har dere hørt om holmes?

Han som er -12% på xact bear i år?

Ja stakkars stakkars fyr

9 Likes

Om han er en stakkar er jo ikke godt å vite. Kanskje er han vektet 90% i xact bear, 2% i fing (nå 4%) og 1% i gruver (nå 1,4%)?

Hvordan hadde det stått til med deg hvis du bare hadde puttet pengene i SP500 for et par år siden, hadde du gjort det bedre eller dårligere?

7 Likes

- september 2024 så kuttet FED renten med 0,5%, det gjorde de også 18. september 2007

https://money.cnn.com/2007/09/18/news/economy/fed_rates/index.htm

Og aksjemarkedet reagerte selvsagt veldig positivt:

Planen var, den gang som nå, startet litt hardt med 0,5%, og så ta det gradvis nedover med kvartinger på rentekuttene til en “soft landing”, på de 2 påfølgende rente-møtetene, som i år er hhv 7. november og 17 desember.

Som regel så følger FED markedene, de er litt bakpå, men fremstår som frempå:

Den lilla stjernen jeg har markert skjedde 30 januar 2008, kun en uke etter denne nyheten

På FED-møtet 22. januar kuttet FED rente med 0,75%, og fulgte opp bare 1 uke senere med enda et kutt.

Og selv om de korte rentene “kun” har falt ca et rentekutt siden FEDs beslutning 18. september:

Så er trenden nedover:

De lange rentene har imidlertid steget, faktisk med 0,25% eller en renteheving siden 18.september.

Det er ikke noe godt tegn, det er en såkalt “bond bull stepner”.

Det ser ut som vi er på akkurat samme vei nå.

Forskjellen den gang var selvsagt at energiprisene begynte å stige, i august 2007 lå oljeprisen omtrent som nå, men steg kraftig utover i 2007 til en topp i juni 2008, før de kræsjet brutalt.

6 Likes

Ser du skrev du lastet opp små summer i Fing i nov 23 ja. Men kursen er jo mer enn halvert siden da

1 Like

Så, toppen er et år unna?

Det kommer an på hvilken topp du tenker på, snakker vi aksjemarkedet så var toppen i oktober 2007, men det var ikke noe skikkelig kræsj før nesten 1 år etterpå, og tilbake “i null” i oktober 2013, for S&P500

Toppen i inflasjonsjustert oljepris (energi) var i juni 2008, og så fant de en bunn i januar 2009.

Gullprisen er kanskje enda mer interessant om man sammenligner med 2007-2010.

Siden februar/mars 2024 har vi hatt en skikkelig opptur i gull.

Ser vi nærmere på perioden 2007 -2010 ser vi likheter:

Gullprisen steg med over 40% fra august 2007 til mars 2008, falt så med 25% frem til oktober 08, og steg så jevnt og trutt med nesten 140% frem til august 2011.

Når tror du kræsjet kommer denne gang i de forskjellige markedene? Nå som yields har snudd. Februar/mars 2025?

Blir spennende å se om det er gull som leder ann opp igjen denne gang også, med rentekutt bør det være gode muligheter for det

Jeg kommer uansett til å vente til valget i USA er over, for selv om det skulle bli en kræsj så er det vinneren som får velge medisin.

Tror uansett aksjemarkedet kan få en kræsj, men at oppturen ( i aksjemarkedet) kan komme fortere med en demokratisk administrasjon.

Blir det en kræsj går rentene ned, og iom at veldig mye av gjelden siste årene er tatt ut i bills (kortsiktige rentepapirer) så gir det muligheter for å øke den statlige pengebruken, iom at rentekostanden blir mindre.

Har demokratene makten så tror jeg pengenei hovedsak bailer ut Wall Street, men republikanerne i hovedsak bailer ut Main Street. Tror ingen av partiene er mer “forsvarlig” mtp på pengebruk enn andre, det er bare spørsmål om hvem som tjener mest på det.

For egen del, siden jeg bare kan eksponeres for Wall Street er det en seier til demokratene som gir mest muligheter.

Hvem som får pengene først er spørsmålet.

4 Likes

Heard about the guy who fell off a skyscraper? On his way down past each floor, he kept saying to reassure himself: So far so good… so far so good…

How you fall doesn’t matter. It’s how you land!

1 Like

Det er økt usikkerhet nå, det preger typisk kursene. Tipper man kan kjøpe etter valget samme hvem som vinner

3 Likes

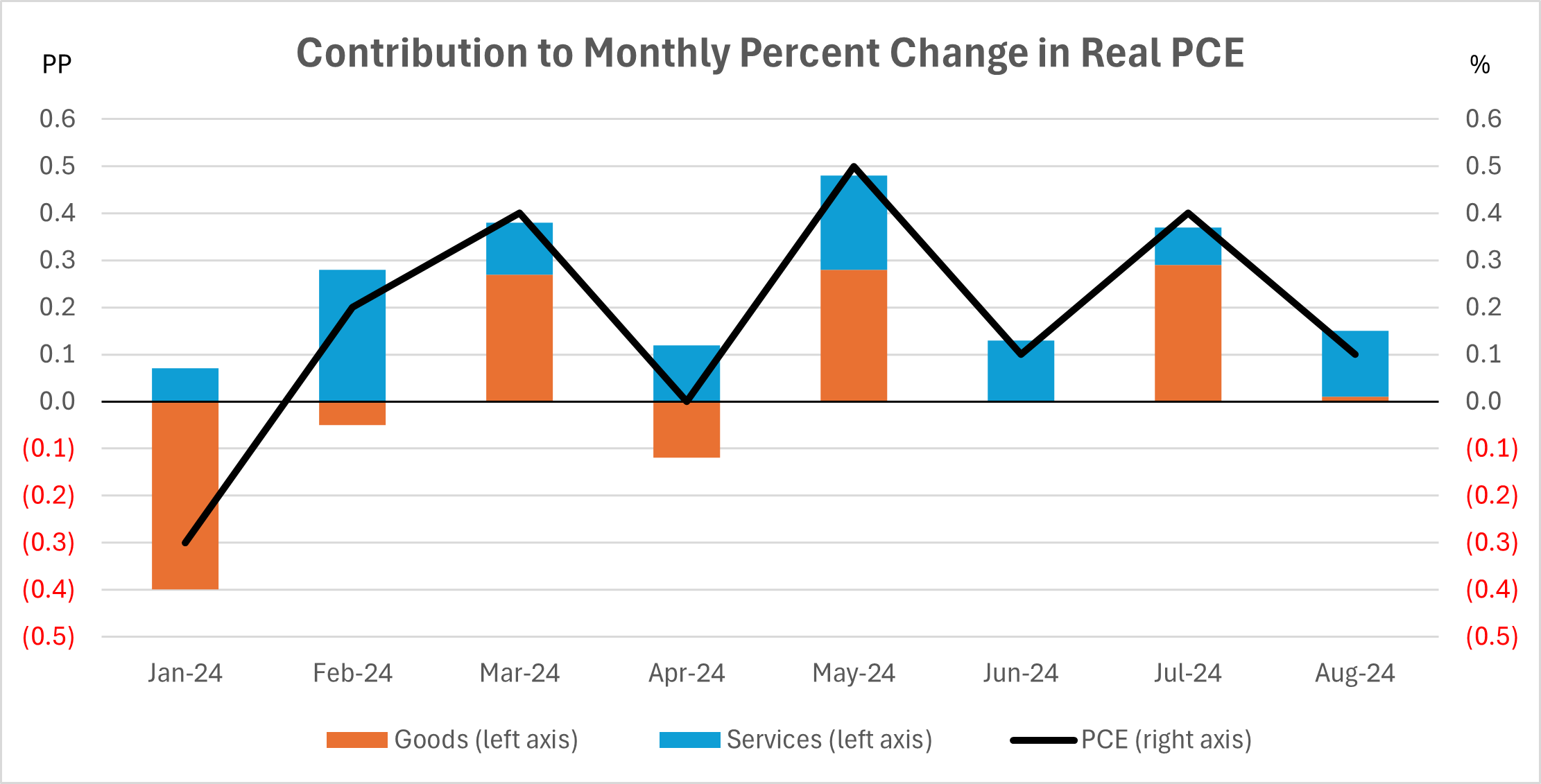

Thus far, FedEx reported earnings that were 25% below consensus estimates and cut the top end of its full-year earnings guidance; Nike yesterday acknowledged that its sales trends have deteriorated and pulled its full-year guidance; Lamb Weston yesterday cut its full-year profit guidance and announced layoffs (4% of its global workforce) as restaurant traffic and french fry demand remain weak; and Conagra this morning missed consensus on sales and reported a continued deterioration in its organic sales trends (down 3.5% in the August quarter). The consistent theme is that goods spending is stagnant, which was evident in the BEA’s Personal Income and Outlays report for August: goods spending adjusted for inflation was flat, as it was in June. Year to date, services spending has contributed far more to growth in real personal consumption expenditures (PCE) than has goods spending.

Source: U.S. Bureau of Economic Analysis

For those wondering why services spending has held up as well as it has, housing and utilities accounts for 26%; healthcare 24%; financial services and insurance 11%; food services and accommodations 11%; and everything else 28%. In other words, much of services spending (housing, healthcare, insurance, etc.) is mandatory rather than discretionary, and many of those costs have risen dramatically (think of housing, home insurance and auto insurance) since the pandemic. The more spending on mandatory services, the less spending on discretionary goods

Utrolig hvordan rentene stiger over hele fjøla nå, siden FEDS rentekutt på 0,50% så er US30Y opp 0,36%, US10Y er opp 0,40% og US2Y solide 0,48% opp.

4 Likes

Jepp, og indeksen som er mest sensitiv for rentene holder god fart med et arbeidsmarked som skaper godt med nye jobber og en arbeidsledighet som borger for fornuftige lønnsoppgjør og sunn dynamikk.

Markedet tålte en rente på 5,5 %, om det ligger på 3,8 eller 4,2 % going forward er tilnærmet uproblematisk.

4 Likes

I USA har «alle» lang bindingstid. Derfor har de tålt 5,5%.

Men hvor lenge tåler de høy rente?

Etterhvert må flere lån fornyes og utgiftene dobles eller tredobles.

3 Likes

Ja, dersom alle låste inn 30-åringen på bunnpunktet i 2021 så vil husstandene oppleve en dobling.

Dog er det slik at for de som husker normale rentenivåer før Finanskrisen, så var prisen på 30-årige lån en god del høyere enn nå. Hvis alle låste sitt 30-årige huslån i 1994; 30 år siden, så gjorde de det på 8,38 %. Ikke akkurat et ran det…

Siste 10 - 12 årene har nivåene ligget rundt 4 %, men for de som skal rulle historiske lån nå, slik de gjør i USA, så er nivåene ikke verre enn det de kommer fra. Faktisk i en del tilfeller til det bedre.

3 Likes