Selvfølgelig bruker man historikk, men det er veldig lite sammenstillende å bruke et rentenivå, gjeldsnivå og inflasjonsnivå som er helt ulikt fra dagens gjeldssituasjon!

Gjeldsnivået til hele GDP er 2x så mye som ved forrige krise " wow så bra det går."- what? Det gir jo null mening, man har aldri hatt mer vekst basert på gjeldsøkning og stimuli, også er det høy oppside i obligasjons eller aksjemarkedet med forventning til økte renter?

QE er fortsatt kun et 13 år gammelt eksperiment som aldri før har vært mer brukt. Markedet begynner å skjelve bare av at Fed sier “balance sheet run-off”, som ikke engang er å gå hardt til verks.

Gjeldsnivået på statlig nivå må betjenes fremover med økende renter - så hvordan skal man gjøre det?

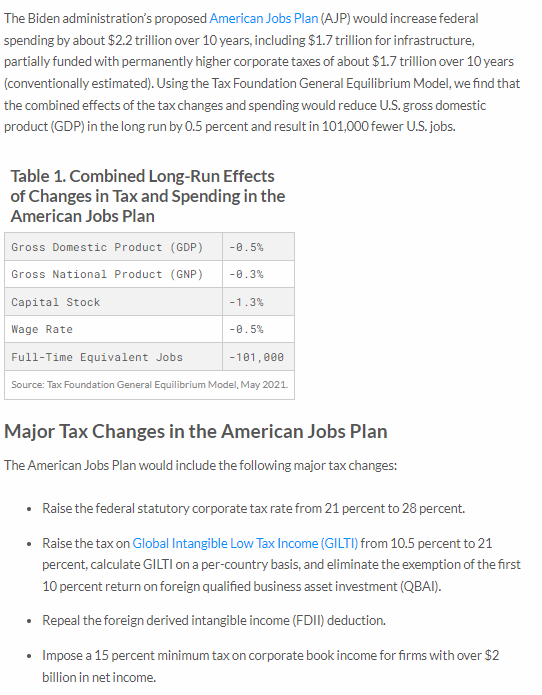

Jo myndighetene må øke skattene , men hva er så planen til Biden? Foreløpig er planen til Biden å øke selskapsskatten fra 22-28% med BBB - noe han har fått vanskeligheter for å gjennomføre og ser ut til å være nærmere fra 22-26,5% i stedet.

Inflasjonsnivået er tilbake til 1980 (kan ikke sammenstilles med noe vi har sett på 40 år)

Fed funds rate har aldri vært lavere enn den siste tiden.

Gjeldsnivået har aldri vært høyere(sensitiviteten for økninger er høy)

Man har en pågående energikrise som løses i flere land med ekspansiv finanspolitikk

Skattenivået skal øke - (skulle likt og sett multipler ekspandere på økte skatter)

Nettopp! Man har aldri brukt mindre enn nå på å betale ned gjelden, hvilken vei skal det gå når man må øke rentenivået fra historiske gjeldsnivåer? Det går ikke nedover! Økt gjeldkost, økt skattenivå (litt delte meninger om hvordan den nye pakken faktisk unngår å treffe middelklassen), svekkelse i reallønnsvekst, da får du tre-for-1 deal.

Så er spørsmålet - skal man se på forbruker, husholdning, på selskapsinntjening eller på statlig nivå? Hva er det som har utløst kriser tidligere? Er det fordi forbrukeren, husholdningsgjeld eller selskapene som viser høy eller svak vekst- eller er det fundamentale økonomiske endringer i sykluser?

De største krisene siden andre verdenskrig:

1938 - Great depression “A banking panic and a collapse in the money supply”

1958 - “Monetary policy was tightened during the two years preceding 1957, followed by an easing of policy at the end of 1957.”

1973-75 - "The 1973 oil crisis a quadrupling of oil prices by OPEC

1980 - The recession began as the Federal Reserve, under Paul Volcker raised interest rates dramatically to fight the inflation of the 1970s

1990 - "but some combination of the subsequent 1990 oil price shock and the debt accumulation of the 1980s

2000- The collapse of the speculative dot com bubble, a fall in business outlays and investments

2008 - The subprime mortgage crisis led to the collapse of the United States housing bubble

2020 - Covid

Hva har alle til felles? Krisen bunner sjeldent ut fra forbukeren, selskapsinntjening ol.

Det er bankene, myndighetene eller energikriser som utløser det.

Og de få forvarslene som er der ute får man ikke ved å bruke TA eller p/e ratio 12m forward…

Det varsler rødt ute i markedene, men folk velger enn så lenge å se bort fra det.