Vår CEO har vært ganske presis i sine uttalelser til nå. Og egentlig ganske nøktern, så når han nå bobler over av entusiasme, så er det nok noe substans bak. Lubor har jeg opplevd som litt løsere i uttalelsene.

1 Like

Vurderer du kjøp rundt dagens kurs? Selv er jeg vanligvis skeptisk til å gå inn i en aksje som allerede har steget så ekstremt som denne.

Den har steget raskt. Basert på teknologiens potensiale og CEO’s utsagn om at selskapet sannsynligvis er solgt om få år, og deretter ha sett på prisene på lignende caser så vil jeg påstå at om de blir kjøpt opp så er 15x 20x fra idag en helt udramatisk verdsettelse.

Jeg er derimot svært skeptisk til oppkjøp allerede i år, sannsynnligvis 2027-2030. Selv om 2035 er aktuelt så er 10-20x en grei profitt. Selvfølgelig bør man ikke ha mesteparten av porteføljen i et lite biotek selskap samme hvor mye folk drømmer rundt selskapet. Igjen, dette er ikke et legemiddel eller flere legemidler, men arvtageren til RNA teknologien. Enn så lenge så er Circio det eneste børsnoterte pure play selskapet innen feltet i verden.

2 Likes

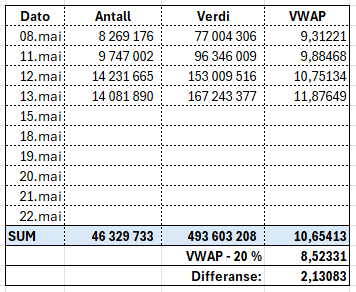

Oppdatert beregning av VWAP viser nå en innløsningkurs på 8,52331

Kan legge til at om kurset og volumet fra den 13.5 fortsetter frem til utløpet av perioden ville VWAP blitt 11,4436 og innløsningskursen 9,15488 som igjen gir en differanse på 2,28872.

6 Likes

så jo tettere vi kommer på slutten vwap perioden, så vil innløsingskursen kunne predikeres ganske bra og slik det er akkurat nå så vil jo warrants gå rett i pluss (kurs over vwap) , så vil jo warrants se veldig billig ut. Litt usikker på warrant appetitten, men bedre med kurs>vwap enn under.

1 Like

Dette betinger at det finnes faktiske kjøper av 67 millioner aksjer; 670 millioner kroner i emisjonen.

Er det reellt? De kjørte et Pareto-stunt for å hente 250 MNOK til sine primærkunder som skulle ut igjen to dager etterpå. Finnes det langsiktige, større eiere for 670 MNOK ( 10 NOK pr aksje)?

Jeg tror rettene kommer til å bli solgt med betydelig underpris siste dagene fordi veldig mange av dagens eiere av retter ikke har kapital / vilje til å kjøpe aksjer med 20 % rabatt.

Å ikke selge sine retter betyr 100 % tap av noe som vil ha en verdi frem til en gitt dato. Etter denne datoene er rettene ute av likningen og da er det tross alt bedre å få 10 øre for de enn 0.

Selv om mange synes Circio er fantastisk spennende og kursen har gått bananas, så er det ikke en folkeaksje a la Gjensidige hvor alle tegnet aksjer på seg selv, barna, tanta og onkler.

1 Like

Forklar gjerne hvorfor man ikke heller skulle solgt aksjene og beholdt warrants (eventuelt kjøpt litt flere for så å tegne for disse om dagens kursbilde holder seg ved utløpet av VWAP perioden. Regnestykket er ganske enkelt.

Men i så fall synker aksjekursen GARANTERT 20% fra VWAP-perioden til tegningsperioden. Og hvorfor i all verden vil noen da sitte med aksjer i den overgangen?

Jeg tror folk overvurderer hvor vanskelig det er å spre de 67 millioner aksjene. Det er i dag 238 millioner aksjer i markedet. Prosentvis er ikke dette en veldig stor emisjon. Markedet har nylig vist at det kunne svelge unna 23 millioner nye aksjer uten problemer. Deltakerne i denne emisjonen kunne selge så og si samtlige i løpet av to dager uten at kursen sank nevneverdig - det var først etterpå at den sank betraktelig.

3 Likes

Helt korrekt og det tror jeg også er en faktor som i seg selv kompliserer denne emisjonen.

Flere vil nok tenke salg av aksjer for å kjøpe retter med rabatt siden de allikevel ønsker å ha eksponering mot selskapet og kan kjøpe de “tilbake” med rabatt. I min verden er dette in line med det jeg nevner; det skaper et potensielt salgspress mot slutten både av retter og aksjer; selger man 30 000 aksjer kjøper man ikke 100 000 retter, da kjøper man 30 000 retter. Det vil fortsatt skape en stor diff mellom la oss si salg av 1 - 2 million aksjer og 67 millioner retter i omløp.

Men det er mange retails på eiersiden som nok ikke henger med på kompleksiteten i dette og det vil skape arbitrasjemuligheter for andre. Jeg tror ikke at det er penger på gata å kjøpe retter nå da jeg forventer at salgspresset øker mot slutten av perioden.

Noe av det interessante her er jo også hvordan kursen på selve C aksjen vil utvikle seg etter 22. mai. Prisen for en warrant mot en aksje er jo fast etter 22. mai. Mange vil vel klare å finne noen kronasjer om prisen på selve aksjen f.eks stiger til 15 kr. Da tjener man ikke 20%, men over 50%

3 Likes

Jeg har null tro på at markedet er så irrasjonelt at det ikke vil være slik at i tegningsperioden så vil tegningsrettene omsettes til den faktiske differansen mellom tegningskurs og aksjekurs. Så enten må aksjekursen ned eller så må prisen på rettene opp. Per nå forventer markedet det første.

Om aksjekursen faktisk går opp så blir det russiske prosenter på prisen av rettene

1 Like

Nå har jo retails og alle andre som fikk warrants gratis i vinter hatt evigheter på å kvitte seg med dem. En hypotese er jo at det er nettopp derfor CRNAS har vært og fortsatt er så “billig”. Beilere som ønsker å vekte seg opp i selskapet derimot kan fortsatt sitte på gjerdet mht. å kjøpe warrants. Jeg forventer at warrants vil stige i akselerert tempo ettersom tidsusikkerheten går. For hver dag blir man tryggere på VWAP. Så er selvsagt det aller største usikkerhetsmomementet tiden fra 22. mai til 2. juni, mht. kursutvikling der.

Jeg nekter fortsatt å tro at ikke Circio har en plan for å unngå at kursen faller 15-20% etter 22. mai, som vil gjøre at de ikke får i penger i emisjonen.

5 Likes

Det kraftige stigningen de siste dagene er nok ikke gunstig for selskapet.

Den skyldes sannsynligvis fokus rundt et møte der det egentlig ikke kommer nye data. Resultatet er at det er stor risiko for et kursfall de neste dagene. Da har vi låst prisen på aksjer for warrants relativt høyt.

Kortsiktige høye forventninger som ikke innfris fører til kursfall. Forhåpentligvis/sannsynligvis kommer det noe før warrantsperioden utløper. Men med relativt høy kurs nå så legges listen høyere for hva som må til etter 22 mai.

2 Likes

Så du kritiserer selskapet for at de lot Pareto hjelpe sine kunder med kjappe gevinster og at bøkene viste at ingen lange, gode aksjonærer dukket opp, men nå forventer du at det finnes langsiktige eiere som vil legge 670 millioner kroner i potten på 10 kroner?

Her snur ting fort skjønner jeg

1 Like

Hva er det jeg har snudd med? Jeg hevder ikke noe som helst om typen investorer som til slutt benytter seg av rettene jeg? Mener ikke at det nødvendigvis er “langsiktige eiere”. Poenget med rettene var å belønne aksjonærer som bidro med penger i den kritiske fasen i januar. Om de selger dem eller benytter seg av dem er likegyldig.

Men når det er sagt, så er det ikke utenkelig at det kommer en industriell aktør / spesialist og kjøper retter. Det vil være den siste muligheten noen gang til å kjøpe en større del av selskapet uten å drive prisen opp.

2 Likes

Det er vel ikke det største problemet når snittvolumet siste tiden viser at ca 7% av aksjene i selskapet bytter hender daglig

1 Like

Kursen styres av det fundamentale- ikke warrents. Når man ser hvilken plass Circio er i ferd med å ta innen gen terapi så tror jeg presset nå er oppover

1 Like

Kursen styres av retail fomo, ikke av at det skjer kjøp som viser igjen på topp 50

Enorme deler av tegningsrettene ligger vel på nordnetkontoer som ikke aner hva de er eller hvordan de brukes?

Chartmessig, så er 50 dagers snitt på vei opp i det grønne båndet. Det vanlige vil fremdeles være at det kommer en pullback tilbake til 50 dagers snitt, men som alltid ved man ikke når det skjer. Veldig typisk er å forvente en eller anne bevegelse ifm utøvelse av tegningsretter?

5 Likes

Helt feil, til og med min gamle tante klarer å tyde nyhets meldinger

1 Like

Joda, but still. For med en gang det dukker opp en nomineekonto med mange millioner aksjer på toppen av eierlisten, så vil kursen også eksplodere.

1 Like