Nei, det gjør det ikke. De starter selvfølgelig 5 fond med forskjellige investeringsmandat og legger ned de som går dårlig. De står jo fritt til å starte nye fond som har tilsvarende investeringsmandat i etterkant og kan i mellomtiden anbefale ett av fondene med “god historie”.

Du kan lese litt om det her: https://www.forbrukerradet.no/siste-nytt/forleder-kundene-til-a-kjope-dyre-fond/

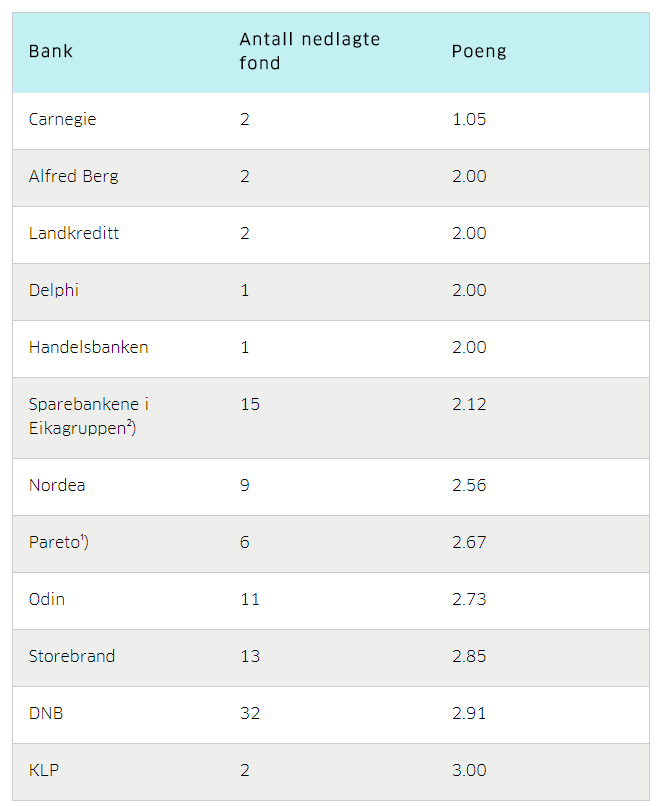

Av 101 aksjefond som var nedlagt, enten gjennom avvikling eller innfusjonering i et annet aksjefond, var kun 14 fond bedre enn gjennomsnittet (rating 4 eller 5), mens hele 47 fond hadde lavere skåre enn gjennomsnittet (rating 1 eller 2). Dette viser at det gjennomgående er de svake fondene som forsvinner. 40 av de nedlagte fondene var hverken bra eller dårlige (rating 3).

Som det også står (min utheving):

Det er lett å tro at fondene med svakest historisk avkastning også vil underprestere i fremtiden, samtidig som fondene med høy avkastning fortsetter å overprestere. Men forskning viser at dette ikke er tilfellet. Fondene med høyest historisk avkastning presterer nemlig ikke bedre enn de øvrige over tid. En god historisk prestasjon kan i all hovedsak forklares av tilfeldigheter og flaks.

Det finnes selvfølgelig unntak, men det er nettopp det, unntak. Å se på historikken til et fond er mao ikke en god grunn til å godta høye forvaltningsgebyrer.

Ingenting. Med 10-årsperpektiv skal du jammen ha flaks med noe annet.

Ingenting. Med 10-årsperpektiv skal du jammen ha flaks med noe annet.

).

).