Aksjemarkedet handler om fremtiden, det er vi enige i. Jeg har ikke kommentert fremtidige spill leveranser, men Funcom som selskap fortsatt er friskt priset, basert på deres historiske utførelse og track-record…

Jeg kjenner heller ikke til den nye ledelsen, men de burde finnes bedre spillselskaper å investere i på langen. P/FCF i Activision Blizzard er rundt 20, som sannsynligvis er et mye bedre kjøp.

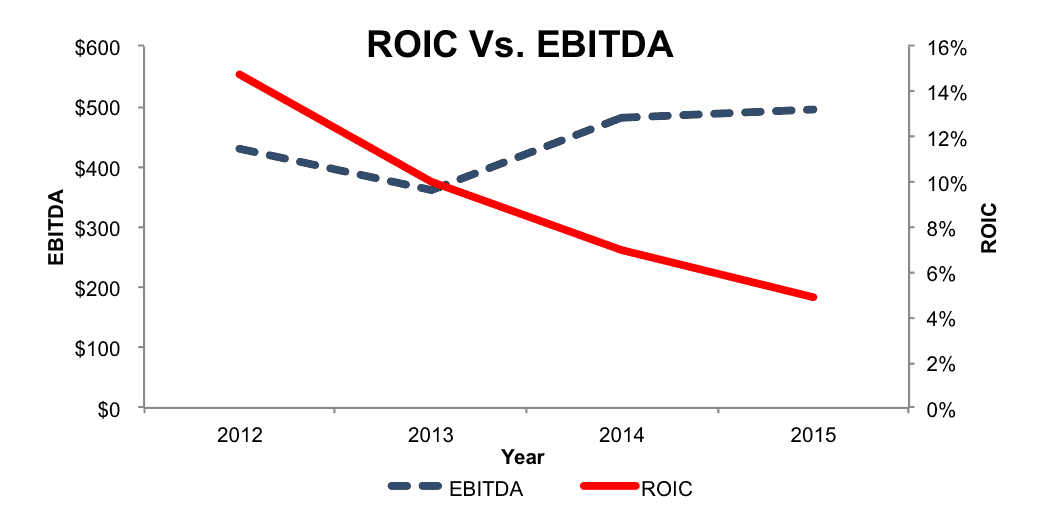

Jeg liker egentlig ikke spennende aksjer, og spesielt ikke selskaper som mest hyppig av alt lurer sine investorer med fancy uttrykk og masserte inntekter i sine presentasjoner, eller hyppige emisjoner som de har vært de siste årene. Det som teller i lengden er fri kontantstrøm, og hvor mye av det du kan reinvestere tilbake i bedriften med høy avkastning.

Fri kontantstrøm Q12018-Q3 2018: ca: $5.750.000. Jeg unnlater da å ta med Q4 2017. ATVI på vesentlig lavere multipler, virker mye mer attraktivt.

Denne tråden dreier seg om portefølje, og jeg kan dele litt av de typiske selskapene du finner i mitt investeringsunivers. Benytter også en sikkerhetsmargin på ROE/ROIC, P/B, og P/E litt avhengig av selskapet. Har selskapet høyere ROE, kan du tillate deg at P/B også er høyere. Gjør dette for å gjøre det enkelt for meg selv, og unngå gjøre dumme ting. Jeg bruker aldri stop-loss, og snitter alltid ned i selskaper jeg velger å gå inn i. Om det lar seg gjøre. Stoploss er noe jeg ikke forstår. Jeg kaller det tilbud. Om du har gjort en god fundamental analyse, og aksjemarkedet lar tilbudet bli bedre så kan jeg ikke fatte at man skal selge.

Apple, Disney, FB, og Goldman Sachs virker underpriset. Apple med P/E 12 er billig, spesielt gitt deres balanse med $130 milliarder, og sterke merkevare. Jeg blir ikke overrasket om Buffett har vektet økt sine posisjoner i Q4 i både Apple og GS. Goldman Sachs har noen utfordringer, men de er kanskje den beste investeringsbanken i US, og at den handles med rabatt på underliggende verdi er sannsynligvis helt feil.