Leve av investeringer muligens? Økonomisk uavhengighet. Det er iallefall mitt motiv

3 Likes

Må jo holde økonomien i gang. Om alle sparer 50-60 % går økonomien til h…

3 Likes

Heldigvis gjør ikke alle dette, men du kan også si at det er helt nødvendig at noen også investerer…

Hvis han sparer 200% av hva han bruker i et indeksfond? Går økonomien under da?

Hvis fondsforvalterene bruker alt de tjener på klokker og sigarer så går det sikkert bra

1 Like

Ikke noe kjempe spenstig i denne porteføljen.

5 Likes

Når kjøpte du nhy?

Jeg liker porteføljen din, veldig. Solide saker, få aksjer og stort fokus på selskaper av høy kvalitet. Tummen upp!

1 Like

Kjøpt NHY jevnt og trutt fra 44 ned til 33. I det korte bildet kan du si at jeg var 6 måneder for tidlig inn med den største delen av kontantene mine, men NHY har jeg en minimum 5 års horisont. Dette tenker jeg er en sikker investering som kommer til å gi mer avkastning enn den risikofri avkastningen en kan oppnå.

Takker!

Jeg har ikke så mange gode ideer, så da blir det som regel all in i de få ideene jeg har.

1 Like

Den er god. Ser etter inngang i nhy selv, men virker som den fremdeles trender ned… Og nylig kjøpt equinor/elk, som langsiktige bets!

1 Like

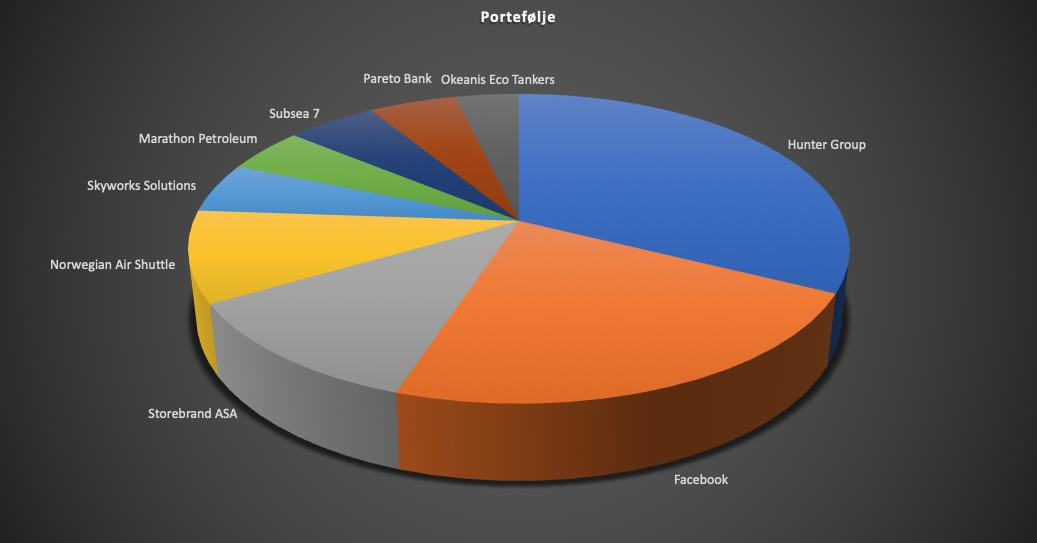

Har gjort noen endringer siste uken, Mai ble brukt til å netto kjøp av MPC, SWKS og Hunter. Juni ble brukt til å gjøre noen omfordelinger. Kan se ut som Mai var en god kjøps anledning.

SWKS @ $68,3

MPC @ $48,50

Hunter: NOK 3.41,- & 3,45,-

Denne siste uken har jeg skrellet av noe STB og kjøpt Okeanis Eco Tankers på 69,- Egentlig for å få en liten diversifiserings effekt innenfor det samme spacet. Jeg tror Hunter og Okeanis kommer til å utvikle relativt likt.

Horisont:

FB - Veldig langsiktig posisjon 10-20 år. Har i og for seg evighetsperspektiv.

PARB: Veldig langsiktig posisjon

Skyworks Solutions: Langsiktig posisjon 5-10 år.

Storebrand: Langsiktig i utgangspunktet, men registrer margin press i bransjen generelt.

Hunter: Kort 0. - 2.5 år

Marathon: Kort

Okeanis: Kort

Subsea 7: Dette er egentlig bare et rent value-bet fordi selskapet er altfor konservativt priset på dagens 0.67x P/B med innvannende tilbakekjøp og gjeldfri balanse. Samt innsidekjøp av Siem på 200mNOK tidligere i år.

3 Likes

Stigende risk, i form av Harry Markowitz sine teorier. Nå er det ganske omfattende og omdiskutert, men anbefaler å lese artikler som er publisert om dette.

Avkastning har ikke noe med mandat å gjøre.

De aller fleste norske fond må følge EU’s direktiv som regulerer verdipapirfond.

2 Likes

Det er noen doser med sarkasme i posten min over.

Mitt view er at mandatene til de fondene banker i størst grad selger til majoriteten av små/medium-sparere, sørger til slutt for at de verken tjener eller taper mye. Det er kostnaden ved å først ikke ta stor risk også rebalansere risken ved tegn til store tap eller gevinster. Mao in the end ikke mandat til stor avkastning.

Produktet er ikke avkastning. Produktet er å ta investeringsbeslutning for kundegruppen som ikke vil/tør/kan det selv. Da er det viktigste i dårlige tider å ikke tape mer penger enn konkurransen.

Den kundegruppen er vel i mindre grad representert her på TI

1 Like

Fortsatt 100% i Targo, har snittet ned på veien med nye midler som kom inn, så etter siste tids oppgang er porteføljen ca i 0.

2 Likes

Da har jeg lurket her inne i ganske nøyaktig ett år, så da er det kanskje på tide å bidra også

Aksjeporteføljen utgjør omtrent 60% av formuen min. 30% står på BSU, mens resterende er i omløp gjennom Monner, Fundingpartner og Seedrs (buffer er ikke tatt med her).

Med unntak av fondene mine er samtlige posisjoner lange, hvorav enkelte er til døden (eller skifteretten) skiller oss ad. Dette gjelder Bristol Myers-Squibb (BMY) og Brookfield Property Partners (BPY).

Kjøper aksjer hver måned, men summen varierer fra måned til måned. Pengene går inn i posisjoner hvor jeg mener det finnes verdi. Forsøker i det lengste å bygge på posisjonene jeg har, men etter en i overkant god oppgang så langt i år sitter det langt inne å pumpe inn mer for øyeblikket. Bristol Myers-Squibb er siste innkjøp, hvor de meste av feriepengene mine ble allokert.

Det ligger forsåvidt mange ting til grunne for hver posisjon. Overordnet må det være en makrotrend eller spesiell anledning som grunnlag. Eksempelvis har jeg Eolus Vind som svar på fornybar energi-trenden, mens posisjonene i Transportadora de Gas del Sur og Banco Frances er et spill på at den argentinske økonomien vil tilta i årene fremover. Det har vært en del blod i gatene med høy inflasjon og et kommende presidentvalg i år.

Deretter må selvsagt det fundamentale være på plass. Her vil det variere fra selskap til selskap og sektor til sektor. Er fortsatt ingen gud på å lese regnskaper, men har som prinsipp å ligge unna selskaper med for høy gjeld, går i minus og/eller har en forretningsmodell jeg ikke forstår. Gjør fortsatt feil og endrer tankemønster i ny og ne (med ny informasjon/kunnskap som regel) så det kan fort endre seg “down the line”.

https://shareville.no/profiles/mrcooger/portfolios/322834

https://shareville.no/profiles/mrcooger/portfolios/302441

(Sånn for transparensens skyld)

22 Likes

Denne var kul og litt på siden av de fleste andre vi ser her inne

1 Like

Hva er grunnen til at du har valgt aksjer de færreste har hørt om ?

Also gøy at du endelig poster!.

Graden av oppmerksomhet, i mangel av bedre ord, er ikke særlig relevant for min del. Skal uansett holde 10 år +, så hva som er kjent i dag er jo ikke sikkert det når den tid kommer. Det sagt har jeg tatt et aktivt valg om å kjøpe mest utenlands siden jeg er så avhengig av den norske økonomien på andre fronter. Da blir det fort noen selskaper som blir perifere for oss i Norge, selv om de har høy standing i deres egne land.

Har du sett noe på Brookfield Renewable Partners?