Ser for meg potensiell test av 110kr, ATH fra 2016.

Var en god rapport i dag, kunne vært enda bedre hvis det ikke var for engangskostnader på 30 millioner kroner som kom på denne rapporten. Ser for meg EPS rundt 9,5kr - 10kr for 2020 totalt sett.

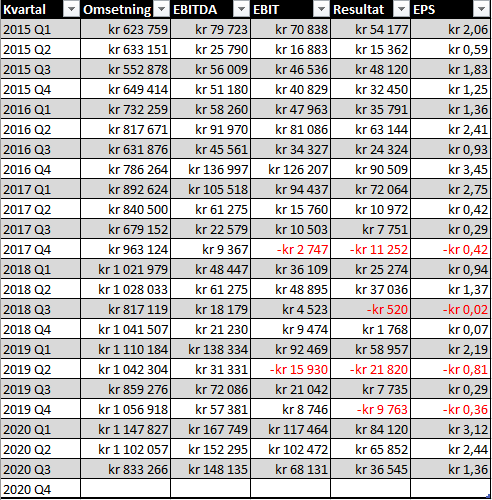

Resultat etter skatt ble 36,5 millioner kroner – nesten en femdobling fra 7,7 millioner i fjor – av en omsetning på 833 millioner kroner, mot 859 millioner i fjor.

Merk at EBITDA var sammenlignbart mellom Q2 og Q3 til tross for at ferieavvikling senker omsetningen, mens det var engangskostnadene som dro ned EBIT og resultat. Derfor har jeg tro på EPS mellom 2.4kr og 3,1kr for Q4.

EPS totalt i år er 3,12kr + 2,44kr + 1,36kr = 6,92kr. Så rundt regnet 9,5kr i EPS for 2020 blir da mitt estimat for i år.

Går man ut fra P/E på 13 så tilsier det en kurs etter Q4 rapporten på 123,5kr. Men hva som er fair P/E for ett selskap som Multiconsult kan selvsagt diskuteres. ABG er eneste selskap som dekker dem og jeg har ikke tilgang til deres analyser, så vet ikke hva de forutsetter i sine estimater.

Jeg er ikke så glad i peer sammenligninger på tvers av land, så gidder ikke forsøke meg på det. Forskjellige sektorer og selskapstyper prises helt annerledes fra land til land. Men det er klart at hvis man vil hausse kan man forsvare kurser langt over dagens nivå ved å velge “riktig” sammenligningsgrunnlag.

Med over 4 milliarder i omsetning og en forventning om ett overskudd i år rundt 250 millioner etter skatt syntes jeg uansett at nåværende market cap på 2,85 milliarder er for lav. Så får vi se hva markedet syntes framover.

ps: for folk som liker EBITDA så har nok selskapet over 600 millioner i EBITDA i år etter Q4 rapporten.