Ordrett fra CEO på presentasjonen

4 Likes

Ok.

Det bekrefter vel også inntrykket flere av oss har hatt mtp på partnerskap. At her handler det om å få til en balansert avtale som gir både kortsiktige og langsiktige gevinster.

Basert på data, gunstigere logistikk, håndtering og besparelser knyttet til produksjon og produkter så virker det (på meg) innlysende at dette er et produkt det vil være rasjonelt å satse på for en stor aktør.

Kan legge til at Westberg sa at Pharmashell ikke ville ha noe problem med trippelantagonister som regnes som det neste innenfor fedmebehandling. Dvs si at Pharmashell håndterer en trekammer løsning for depoter.

Kanskje @WernerVonHaussenberg kan si mer om trippelantagonister og Retatrutid?

7 Likes

Foreløbig er vel juryen litt ute på om trippelagonister blir the next big thing.

Følger nysgjerrig med på Retatrutide, som er den første trippelagonisten (GLP-1/GIP/GCGR) som har fase III trials som leser av.

To fase III trials har allerede lest av, en i kneatrose rett før jul 2025 (TRIUMPH-4) og nå en i type 2 diabetes (TRANSCEND-T2D-1) her i mars. Litt vanskelig å si så mye enda, vi vet veldig mye mer når q2 er omme, da burde flere trials i mer “normale” indikasjoner ha lest av.

Ut i fra det man kan se så langt, så gjetter jeg på at leger kommer til å foretrekke å (fortsette å) skrive ut tirzepatide (dobbelagaonist GLP-1/GIP) som tilsynelatende har en mye mer håndterbar bivirkningsprofil enn reta, og for svært mange vil gi et nesten like bra resultat vekttapsmessig. Dropoutratene i Triumph-4 var såpass drøye den banebrytende efficacyen ikke rørte kursen på LLY-aksjen. Min høyst ukvalifiserte gjetning er at reta blir en drug for sånne cases som man ser på American Feeders (eller hva nå disse TV Norge-programmene heter), hvor de heiser opp bøtter med chicken wings med trinsesystem til andre etasje for en 250 kilos person som ikke kommer seg ned trappa til første for å hente dem.

Når det er sagt, så kan det være at reta også bare er dårlig designet, altså at forholdet mellom GLP1/GIP/GCGR-agonister er uheldig (for lite GIP, og kanskje også for lite GCGR i forhold til GLP1, tror jeg). Kan være vi får en pekepinn på om så er tilfelle i løpet av sommeren. LLY har kjørt en fase I trial med et par hundre stk på tirzepatide sammen med eloralintide, sistnevnte er en såkalt SARA, altså en selektiv amylin reseptor agonist. Blir interessant å se bivirkningsprofilen / efficacy der.

Gjetter at trippelagonister har en framtid, men at balansering mellom agonistene vil bli viktig.

7 Likes

Emergers etter gårsdagens presentasjon:

7 Likes

Denne har vel ikke blitt postet her .

2 Likes

4 Likes

“If our ambition is to help hundreds of millions of patients out there, then we need not just the best, but the broadest pipeline in the world,” said Novo Nordisk CEO Mike Doustdar. “So let’s go and see who else basically has assets that are complementary to what we have. And we are quite active with those [business development] talks and acquisitions, and you’ll see more of those as well going forward.”

Slankemarkedet må være tidens boom market for BP.

Nanexa står plassert midt i tidenes sweet spot klar til å levere en teknisk løsning som både kan gi store kostnadsbesparelser og komparative fortrinn til de selskapene som kan ta i bruk teknologien til deres fordel.

Blir ikke veldig overrasket hvis det er Novo Nordisk som gjør den første dealen her.

3 Likes

Eller kjøper hele butikken de er da største auksjonær.

3 Likes

Mulighet det også.

Men kunne også vært perfect fit for Camuru også

Kan jo ta med denne fra Novo Q:

Q: Secondly, a question just on the CagriSema co-formulation, why the decision to terminate? Is that a technical or a commercial decision? Thank you.

A: Martin Holst Lange, EVP Research and Development and Chief Scientific Officer, Novo Nordisk: Yeah. Thank you for the question. As you know, we’ve always talked so that we are scaling the dual-chamber device of CagriSema to a full scale launch. We are very confident in that. We saw the co-formulation as a flexibility upside. The way we now think about it is that we have front-loaded and sped up the AMAZE program and the type 2 diabetes program, as well as the oral program. With full scalability on the dual-chamber device combined with anything zenagamtide coming in more or less the same time or even before as the co-formulation, it really didn’t make sense to progress. It was not a technical thing.

You heard me talk about last quarter, we did see full bioavailability, so it actually worked. There was just no need from a production perspective to progress it.

3 Likes

Poster du igjen? Fikk ikke lest det du skrev

Er ikke en av fordelene med PharmaShell at man kan benytte seg av enkammmer løsning?

Ascendis med Q1 rapport idag, ser ikke NOVO samarbeidet er nevnt i rapporten engang annet enn en kommentar angående fjor årets upfront. Ingen guiding at all.

Novo har fortsatt Ascendis i deres presentasjon dog.

1 Like

Mårten Rooth, CTO i Nanexa, forklarer kort om teknologien til selskapet, og om hvorfor Nanexa har fordel i godkjenningsforløpet:

5 Likes

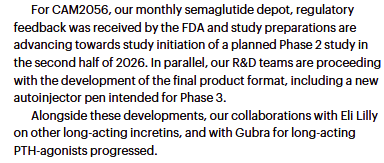

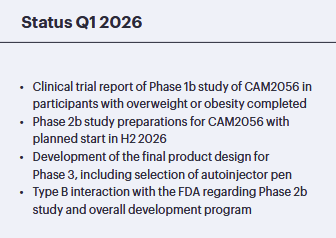

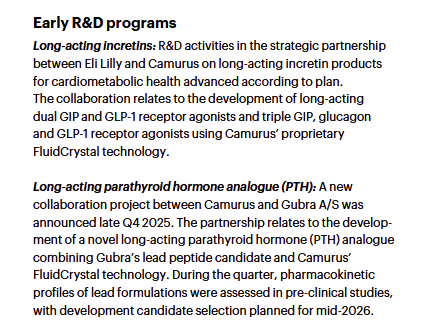

Litt oppdateringer fra Camurus:

3 Likes

Rene ord for pengene der!

Så får vi se hva som kommer ut av forhandlingene…

Jeg better på at kursen dobler seg hvis de får cash upfront på minimum 18 mnd drift.

5 Likes