Nei. De kom i q4:)

Glemte denne biten:

Order intake/backlog does not include MUSD 24 option with ASMAR Chile

Samtidig, det kan ta litt tid før opsjonen blir brukt iflg Inversión por 80 millones de dólares planifica Asmar para Talcahuano con el Syncrolift - Sabes.cl

We expect to have this Syncrolift operational by the end of 2028 or mid-2029.

Har ikke helt fått roen til å lese rapporten godt nok ser jeg, denne biten fra Globetech var gått meg hus forbi.

- Acquired Firstpoint, a maritime IT provider in Gdynia, Poland, adding 23 vessels to the fleet

of contracted vessels (subsequent to the quarter)- Signed a revised frame agreement with a major ship management company, expanding

potential fleet coverage

Angående det første punktet:

https://www.investing.com/news/transcripts/earnings-call-transcript-nekkar-q3-2025-sees-revenue-drop-stock-rises-93CH-4354054

Subsequent to the quarter, GlobeTech successfully acquired FirstPoint, a maritime IT provider in Poland. The strategic bolt-on acquisition adds 23 vessels to the fleet and was done at accretive multiples.

Og når det kommer til det andre punktet, så virker det som gode muligheter for videre organisk vekst.

Angående FiiZK, så antar jeg produktutviklingen kan være en større merd slik som en av Nekkar sine konkurrenter kom med (2,3x volumet til Protectus.)

2025 profitability impacted by market entry projects and investment into product

development

1 Like

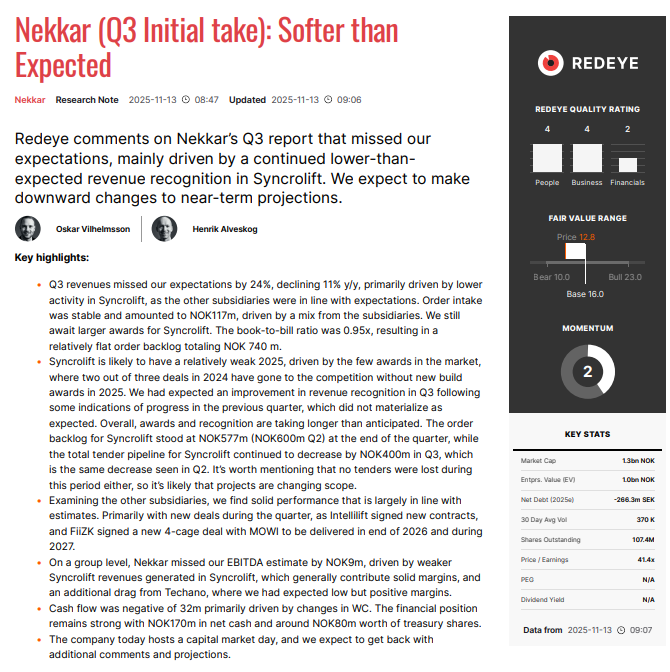

Jeg vet ikke om den ble delt her tidligere i dag, men her er RedEye’s take på Q3-presentasjonen:

2 Likes

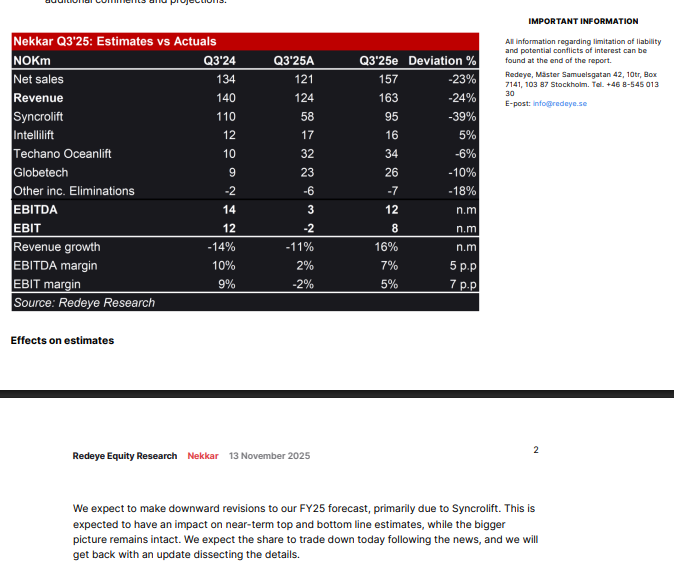

Syncrolift estimate på 95 MNOK ser jeg er laaangt over det jeg forventet. Resten av logikken er jeg enig i. Som Redeye, så ble jeg litt overrasket over at Globetech-inntektene falt, men det har sikkert med måten de tar betalt for som gjør det frontloadet.

1 Like

Vi har jo ikke perfekt visibilitet inn i alt.

Ukeclose i morgen blir litt viktig, hvis den closer i et bullish bilde så er det relevant.

på kurs 12 priser markedet nekkar til 1,3 milliarder, synes slett ikke det er så ille før vi faktisk ser det kommer wins på syncrolift.

Jegt tror tilbakekjøpene de gjør er utrolig viktige i å holde aksjen mindre attraktiv for idiotroboter, og jeg tror fiizk-ordren var utrolig viktig for å gi den foten (fiizk) litt baller (jeg begynte å bli veldig skeptisk til fiizk før den kom).

4 Likes

Hva tenker du om å betale 1,3mrd for et selskap som har tenkt å omsette for 2mrd i 2027? Med utviklingen i alle selskapene, så ser jo det sannsynlig ut.

Men ja, vi er fortsatt der at syncrolift må vinne noen av anbudene på 3500 millioner verdt av kontrakter.

2 Likes

Jeg tenker at det passer fint inn som en del av min portefølje!

Men jeg ser jo på flere kpier enn bare revenue da. Utbyttekapasitet som brukes enten til innvannende m&a, tilbakekjø peller utbytte hjelper:

For norske illikvide smallcaps som kan bli brannbilet i senk av roboter tenker jeg et jevnt tilbakekjøp som pusler og går er ekstremt aksjonærvennlig, LINK gikk fra 6 til 30 på dette.

3 Likes

Nekkar et jo rimelig unike sånn sett, med 170 Mnok cash, 8m aksjer i eget selskap og null rentebærende gjeld. Det er et selskap som ikke plutselig velter fordi de har et dårlig år. Heller motsatt, det er når andre har et dårlig år de gjør oppkjøp.

6 Likes

Erfaring med oppfølging av fabrikasjon av store stålkonstruksjoner , gjerne fra produksjon i Polen, Asia eller tilsvarende, er en fordel

Er vel Polen som produserer stålkontstruksjonen på dagens Protectus, men fint at de ser på muligheter for å senke kostnad på dette ved evt flytte/utvide produksjon

3 Likes

Og hva gjelder FiiZk ble det vel bekreftet i går at de kan utøve opsjonen innen kort tid for å kjøpe hele selskapet (noe som vel er godt over 50 % sannsynlig).

En liten detalj som har gått meg hus forbi, ser ut som SB1 har overtatt tilbakekjøpsprogrammet fra Pareto i september

2 Likes

• Number of shares held at quarter end: 8 054 282

• Average purchase price (NOK): 10.16

Startet det nye programmet på null? Så man må regne seg tilbake til hvor mange aksjer de hadde 2. juni 2025?

Det har ikke så mye å si, de kan maks holde 10% av aksjene på en gang. Men ja de fikk tillatelse på nytt som jeg forstår det.

1 Like

Så de kan holde 10 794 994 aksjer, eller rundt en million til? Med omsetningen som er nå, så vil det ta 5 uker. Hvis de ikke gjør et oppkjøp med aksjer igjen da. Eller sletter aksjer? Sistnevnte er vel lite sannsynlig all den tid Skeie Technology AS sitter med 29,3% av aksjene.

med Z.

med Z.

2 Likes

Det burde gjøre det litt enklere å bli enige om en pris i hvert fall.

Evt kalle inn til ny GF og stemme. Men som @h3nk1 og du skriver, kjøpe resten av Fiizk eller noe annet for masse egne aksjer løser også utfordringen

Hvis de betaler med egne aksjer, hvilken verdi har då disse? Dagens kurs, eller noe annet? Jeg skulle ikke acceptere noe over 75% av dagskursen. Men det er jeg det.