Jeg ber deg trekke dette tilbake. Det er feilinformasjon.

1 Like

Du kan da i det minste informere om hvorfor SCT var ett eksklusjonskriterie hvis du først skal be noen om ikke å ha forstått noe riktig.

SCT er vel, så vidt jeg har forstått det  , forbundet med endel potensielle senbivirkninger som kan strekke seg over noe tid, eller til og med oppstå etter noe tid. Har det vært grunnen til at de har vært ekskludert?

, forbundet med endel potensielle senbivirkninger som kan strekke seg over noe tid, eller til og med oppstå etter noe tid. Har det vært grunnen til at de har vært ekskludert?

1 Like

Poenget er at ved å komme med “bevis” som ikke lenger har gyldighet, og bevisst unnlate å forholde seg til det som nå gjelder så gjentar man i praksis en feiloppfatning.

Dermed bli hele utsagnet feil, fordi det unnlater å koordinere det med nåtid.

- Betalutin har så lav risikoprofil, og så lave bivirkninger, at det nettopp for utsatte pasienter er gunstig.

- Sterke utsagn fra Nanos ekspertgruppe sier at heller ikke effektdata vil lide. Det har de konstatert ut fra tidligere data.

1 Like

Ta mannen ikke ballen. Er det ikke det det heter i 2020? Drømte at Nano signa en partneravtale her om dagen. Så kontrakten og det var ett stort beløp men da jeg skulle se hvem de signet med våknet jeg. Lykke til. Jeg har troa partneravtale fremfor emisjon.

Det går bra for Luthatera om dagen…!

Nå bygger de nye store produksjonsfasiliteter for å dekke behovet deres for å produsere “Targeted RadioLigand Therapy” (Luthatera)

![]() og mtp at Novartis er en aktuell partner, synergiene som sikkert vil finnes for et firma i å bruke samme virkestoff i andre legemidler, samt incentivene som kan ligge i å samle ekspertise rundt radiofarmasøytika, og lu-177 spesielt, så synes jeg dette er relevant og et spennende funn av @vegar_beider som ble delt på biotek-chaten…

og mtp at Novartis er en aktuell partner, synergiene som sikkert vil finnes for et firma i å bruke samme virkestoff i andre legemidler, samt incentivene som kan ligge i å samle ekspertise rundt radiofarmasøytika, og lu-177 spesielt, så synes jeg dette er relevant og et spennende funn av @vegar_beider som ble delt på biotek-chaten…

“Mike Rossi, General Manager, US for Advanced Accelerator Applications said,

“We are excited by the response to our first targeted Radioligand Therapy, LUTATHERA (lutetium Lu 177 dotatate), in the US market and expect to follow this success with new treatments for other cancer types.”"

“Indiana Secretary of Commerce, Jim Schellinger, stated,

“Indiana’s pro growth business climate and 21st century talent pipeline makes us an ideal destination for companies like Advanced Accelerator Applications, and we are so thrilled to be home to their new manufacturing facility.”"

“Sidonie Golombowski-Daffner, Chair and President, Advanced Accelerator Applications, noted, “This investment further demonstrates our commitment to patients by ensuring availability of our medicines. We believe that Radioligand Therapy has the potential to become a major pillar of cancer treatment.”"

7 Likes

- SAYS “VAST MAJORITY” OF RADIOLIGAND THERAPY LUTATHERA’S $106 MILLION Q1 SALES CAME FROM UNITED STATES

4 Likes

Interessant lesning for de som følger Nano

1 Like

Slettet en del innlegg som ikke omhandler NANO.

Folk bes holde blikket på ballen, ikke mannen.

På chartet ser vi at 50 dagers snittet er i ferd med å krype over 200 for første gang siden pre ash hypen i 2018

4 Likes

Hvor lenge er det “normalt” å ha en midlertidig CEO egentlig? Kan det sammenlignes i noen andre børsnoterte selskap? Burde ikke Lars fått jobben?

1 Like

Fra linkene til InVivo:

“The FDA approved it as a consolidation therapy – basically, something that could be used immediately after another treatment to make sure all the FL cells got killed off”

og

“looked at 409 patients with advanced Follicular Lymphoma who had a full- or partial-response to their first treatment. Half were given no treatment, and half were given Zevalin as a follow-up. The patients who got Zevalin fared much better. After 7.3 years, 41% of those patients had not had any additional growth in their cancer. Only 22% of the non-Zevalin patients had similar results.”

og

“Conclusion: 90Y-ibritumomab consolidation after achieving PR or CR/CRu to induction confers 3-year benefit in median PFS with durable 19% PFS advantage at 8 years and improves TTNT by 5.1 years for patients with advanced FL.”

Dette er jo noe Nano har snakket om også – å få PR over til å bli CR ved å kjøre på en omgang med Betalutin etter andre terapier – det høres interessant (og attraktivt) ut når man tenker litt gjennom det.

“Zevalin never really got the traction it should have gotten, given how successful it was in early trials. There are a few reasons for this, and they have nothing to do with its actual effectiveness. Zevalin can’t be administered in an oncologist’s office; it has to be done by a special team of nuclear medicine specialists, given that it is radioactive. Plus, there’s some kind of Medicare-reimbursement issue that I don’t fully understand that discourages doctors from using it.”

Betalutin har ikke denne terskelen som må overvinnes ift administreringen av medisinen – i tillegg ser man jo suksessen Luthatera har hatt (spesielt i USA) og da er det vel mulig å anta at det er en del “know-how” allerede rundt på de aktuelle sykehus ift behandling med denne type medisin.

Når det gjelder reimbursement, så er jo dette et fokusområde som nano har tatt opp på flere presentasjoner – der er Renoldi på ballen og jeg vil anta at ODD og Fast-track er gode å ha også ift dette.

5 Likes

Når kommer Archer update?

Når kommer interim?

Spent på disse dataene, og håper på et løft

Archer - 3mnd etter siste innrullerte pasient ref.q1

interim - august.

1 Like

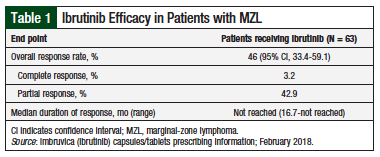

"Pivotal Clinical Trial

Marginal-Zone Lymphoma

The approval of ibrutinib for MZL was based on the phase 2, open-label, multicenter PCYC-1121 clinical trial of 63 patients with previously treated MZL.11 This study involved patients with MALT (N = 32), nodal MZL (N = 17), or splenic MZL (N = 14). The primary end point was ORR, as assessed by an independent review committee.11 The majority (92%) of patients (median age, 66 years) had an Eastern Cooperative Oncology Group performance status 0 or 1; were female (59%) and white (84%). The median time since MZL diagnosis was 3.8 years; patients received a median of 2 previous therapies (range, 1-9) for MZL.11

After a median follow-up of 19.4 months, the ORR was 46% (95% confidence interval [CI], 33.4-59.1; Table 1 ).8 The duration of response was not reached at the time of the FDA approval, and ranged from 16.7 months to “not reached.” The response rates were 46.9% for MALT lymphoma; 41.2% for nodal MZL; and 50% for splenic MZL.8

3 Likes

Interessant ja, Nano har vel foreløpig mye bedre resultater innen MZL med Betalutin?

1 Like

Vi får vente til Betalutin får tilsvarende n = 63 i MZL som Ibrutinib fikk godkjennelse på med ORR = 46 % og CR = 3%.

Men de n = 9 for Betalutin med ORR = 78 % og CR = 44 % i MZL er uansett meget sterkt til sammenligning (og dette ser selvfølgelig EMA og FDA også).

3 Likes

Kjenner at jeg er ganske strekt i tolmodigheten ift nano. At de ikke har klart å få til noe godkjenninger av dette er ett mysterium. For eks satsa de knallhardt på dlbcl når de kunne satsa på mzl og vært godkjent der nå. Og hva skjedde med dlbcl resultatene? Men jeg har fremdeles troa på en partneravtale før høsten setter inn…

Vi er jo mange som ønsker at de heller hadde gått for MZL nå i ettertid, men det blir veldig etterpåklokskap.

Tenk om DLBCL-studiet hadde vist at Betalutin var like potent mot aggressivt lymfom som det er mot indolent?

Men at R/R DLBCL pasienter har tap av CD37 har vi vist siden 2016, så derfor har jeg mfl fryktet at det ikke var mye håp for Betalutin i denne indikasjonen. Så uenig med deg at det nødvendigvis er etterpåklokskap.

CD37 loss is an important risk factor for R-CHOP resistance in both GCB- and ABC-DLBCL

1 Like

Ja de snakka om noen linjer med dlbcl som funka… mens i mzl er jo potensiale åpenbart. Virka jo som gambling uten at vi helt vet logikken til forskerne. Deburde jo gått for det med mest respons mens jeg har en følelse av at Costa var stormannsgal

Potensialet i MZL var vel ikke like åpenbart på det beslutningstidspunktet.

Katastrofen her er valg og strategier knyttet til hovedstudiet.

Med rett prosedyre her hadde vi vært godkjent for 3L FL.

Det er vi ikke, og alt annet er underordnet.

Når pengene kommer, selskapet reprises/ selges, partner, whatever, så finnes det såpass sterke ting i pipen at det kan bli virkelig spennende.

Men før gullkalven er støpt er alt annet blitt forstyrrelser.

Dette er nå håndtert på eneste riktige måte, og dessverre innebærer det forsinkelser.

Vi må bok fremdeles se ett år frem før vi begynner å nærme oss materialisering.

4 Likes