Fordi?

1 Like

Bedre forhandlingsgrunnlag. Historien viser det ofte er et faktum at utenlandske investorer/fond kjøper seg inn i forkant før dem begynner å forhandle…

1 Like

Kan du vise til konkrete eksempler?

1 Like

Det ferskeste jeg kommer på er NAS og IAG.

Er det noen som husker Algetas shareholders før partnerskap kom?

1 Like

Eksempelet ditt dreier seg om oppkjøp da (Og er en helt annen bransje)… og det var ikke snakk om en utlisensieringsavtale/partnerskap der…

For øvrig tror jeg det finnes like mange eksempler på at BP som inngår partneravtale samtidig får en rettet emisjon som gir dem en del av selskapet… (eksempelvis AZ og moderna)

5 Likes

Eller dette eksemplet fra Savepig

2 Likes

Det morsomme er at det ikke er mange millionene som skal til før Nano blir en gullfugl, når vi snakker amerikanske dollar. Pfizer eksempelet til @Savepig tilsvarer jo hele kassa til Nano på nåværende tidspunkt

2 Likes

Ja, og det var på tidlige fase 1 data.

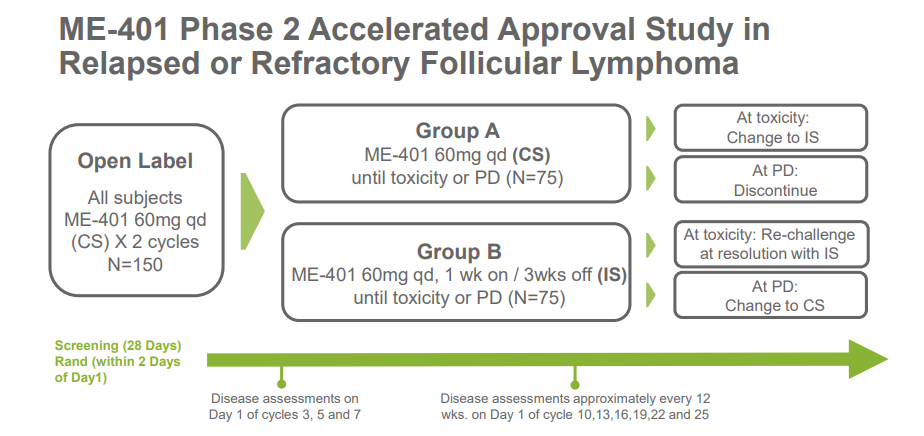

Så har du Mei Pharma sin deal som jo et omtrent samme sted i løypen som Nano.

Hvordan lød den? 100 mill USD i lanken og ca 700 i milestones?

Fantes vel ikke noe passert interrim på Mei såvidt jeg vet(?)

Ingen interim på Meip. De guider enrolment complete ish februar neste år, så de ligger litt foran Nano i løypen.

Edit: Meip kjører forøvrig Nano-style og legger til MZL i den pivotale studien sin. Interessant å se at de beregner ca 60 pasienter der før en mulig godkjennelse. Akk, hadde bare Nano hatt cash…

Jeg tror det, men de blåste den ikke opp. Tidal startet med to armer, men har nå falt tilbake på 1. Mener også at de startet med 160(?) pas, dette er nå på 120.

2 Likes

Om de hadde passert prebestemte endemål i en planlagt interrimavlesning kan jeg love deg at dette hadde blitt meldt og sett på som en stor derisk av caset, så at de har hatt, men “blåste den ikke opp” har jeg ikke mye tro på…

Kan i såfall underbygge spekulasjonene om at Nano ikke trenger rekruttere 130 pas…

3 Likes

Jeg tror ikke efficacy var utslagsgivende for å fortsette med kun ei arm, men safety. Skal se om jeg finner noe.

@TyrionIV, det er litt forskjellig hvordan det meldes av mei pharma. De har ikke meldt fpd såvidt jeg kan se, og de melder heller ikke om to nye studier som har poppet opp på clinicaltrials.gov.

Var safety for dårlig i den ene armen, slik at denne ble avsluttet? Isåfall er det ikke rart det ikke ble “blåst opp”… (…og det trenger vel da forsåvidt heller ikke være som følge av en interrim at denne avgjørelsen ble tatt – safety er en løpende vurdering…)

Det at safety/bivirkninger kan være et issue understøtter også det Nieba fortalte i podcasten om at de ikke anser de andre medisinene innen segmentet som store konkurrenter på den eldre og “skrøpelige” populasjonen Betalutin retter seg mot…

Gjentar meg selv og sier som jeg har sagt flere ganger tidligere: Safety, bivirkninger, onetime treatment, enkelhet for både pasienter og behandlere – er kraftig undervurderte faktorer!

Disse egenskapene gjør den i tillegg unik mtp å være lett å inkludere ift evnt kombinasjoner/konsolideringsterapi.

4 Likes

Glasset er alltid halvfullt.

For meis vedkommende rapporteres det enestående simplicity med oral treatment på en on/off schedule. Og den største hurdlen er ikke simplicity: amerikanske onkologer har vist at de foretrekker behandlinger over tid som de selv kan ta betalt for. Fucked up, men sånn er nå en gang realitetene.

Effektmessig et ørlite knepp foran, litt avhengig av hvordan dor slår ut. Behandling over tid kan vel gjøre at man heller mot en lang respons.

Å avfeie me-401 helt for den eldre populasjonen er også en konklusjon fattet på tynt grunnlag. Mei viser solid safety, også hos eldre. Som Betalutin.

Hva gjelder kombinasjonsterapi kjører mei pdd 4 studier med kombinasjoner - tida får vise. Tror vi har mange svar når abstraktene til ash foreligger.

4 Likes

Jeg vet ikke hvor reellt dette argumentet er. Utelukker ikke at det kan være et moment for enkelte, men jeg tror behandlere av mennesker som har kommet til dette punktet i livet sitt vil gjøre menneskelige vurderinger og tilpasser behandlinger med tanke på og med et ønske om å gi pas høy Qol.

Med det sagt: Det du egentlig sier er at de ser ikke på engangsbehandling som attraktivt for denne pasientgruppen fordi det ikke gir nok penger i kassa fordi pasientene ikke kommer tilbake ofte nok…? – Dette er jo et kort enkelte liker å dra opp med jevne mellomrom for å så tvil om Betalutin, men er dette noe du kan dokumentere eller bare en påstand…?

Man kan vel like godt si at eiere av sykehusene ser at Betalutin gir mindre jobb og binder opp mindre ressurser per pasient og videre at man derfor kan rekke å behandle flere pasienter og tjene mer…?

Og det står jo i sterk kontrast til hva nano melder om tilbakemelding for Betalutin og ser på som en styrke ved den - nemlig:

- simplicity for patients and physicians

- the response rate and mDoR in complete responders are viewed as compelling by HemOncs

Og det at egenskapene (milde forbigående bivirkninger) gjør den attraktiv for de fleste kombinasjoner og gir også et incentiv om å bruke den som tillegg i de fleste behandlinger (også et tillegg til kombinasjoner ala mei sine) tenker jeg.

Så er det ikke slik at jeg avfeier at Mei kan brukes til behandlinger av den eldre populasjonen – jeg skriver bare at dersom safety var et issue som stoppet den ene armen (slik du skrev det var), så understøtter det at den ikke nødvendigvis er så velegnet for den pasientgruppen Nano retter seg mot.

Men et annet poeng som stadig blir glemt er at pasienter vil få tilbakefall etter 3.linje behandlinger også, så det er ikke noe i veien for at mange (de fleste?) av de kan ende opp med både Pi3K-inhibitorer og CD37-behandling på et eller annet tidspunkt.

Der hvor andre kun ser konkurranse og “enten eller”, ser jeg flere linjer og flere muligheter til å få en Betalutin-terapi. (og flere muligheter til å gjøre sykdommen til noe som du “dør med” og ikke “dør av”.)

8 Likes

Det er ikke noe jeg finner opp for å så tvil om Betalutin. Det finnes flere artikler om dette, og Lymphobob har også vært inne på det samme. Det er utrolig vanskelig å penetrere et marked hvor dørvakta i det lengste kjører chemo, ritux og nå copanlisib.

But there was a catch. Oncologists who saw these non-Hodgkin’s lymphoma patients could prescribe rituximab at an infusion center, along with chemotherapy. These doctors made money on every patient that went through their infusion center. Prescribing Bexxar meant they’d have to forgo that revenue stream, and refer the patient to a nuclear medicine pharmacy or radiation oncologist who could handle Bexxar or Zevalin.

“There were complicated logistics with having oncologists refer to another part of the healthcare system they normally didn’t interact with,” Rivera says. “We couldn’t get them to change their habits. The doctor would usually say ‘Oh, I’ll give the patient another course of R-CHOP’ (Rituxan plus a specific chemo regimen) instead.”

Kanskje helsevesenet har forandret seg siden den gang, hvem vet. Men det forklarer også den labre innrulleringstakta vi har sett, det virker ikke som om miljøet er hyped.

Enig i det, men dersom ens egen medisin er det siste verktøyet som legene benytter i den siste linja så blir det ikke det helt store.

3 Likes

For å vri litt på det, så kan man se litt på konkurransebildet og se litt på hvor dette er tøffest og hvilke behandlingsmåter (treatment targets) som det er mest konkurranse om:

Og da ser man helt klart at konkurransen er mye større blant de som har Pi3k som angrepsmål. Jeg ser det som lite sannsynlig at man kjører videre med annen Pi3K-behandling når den første slutter å ha effekt, så det at Mei, som jeg mener er i en betydelig mer konkurranseutsatt posisjon enn Nano (Det er bedre å “risikere” å kun bli benyttet i siste linje enn å “risikere” å ikke bli benyttet i det hele tatt), fikk avtale med de betingelser de har, gir ihvertfall meg håp om at en evnt avtaleinngåelse rundt Betalutin med sin unike bivirkningsprofil, temmelig unike angrepsmål, gode og langvarige effekt og passert interrim vil kunne gi en temmelig betydelig/hyggelig ROI når man ser på dagens Market cap.

Edit: Nå er det også slik at Nano har tatt i betraktning problemene som fulgte med Bexxar/Zevalin og Betalutin er spesifikt designet for å unngå de problemene med salg som fulgte med disse medisinene. Det var flere andre faktorer enn økonomiske incentiver som gjorde at salget/bruken av disse to medisinene ikke var/er høy.

17 Likes

Dette er interessant!

Hvis Nano ender opp med det antallet (65) skissert av FDA før de ble enig om 2 armer, så er målet muligens ikke lengre unna enn 35-40 pasienter.

Da kan man faktisk begynne å skimte lys i enden av tunnelen…

5 Likes

Her er hvordan studien deres så ut tidligere.

{kind=link}

2 Likes