FOMO står for Fear Of Missing Out. Jeg tror det er like før FOMO effekten starter i PCIB og selskapet kan få sin etterlengtede reprising. Det er mange årsaker til at jeg tror det, og jeg skal redegjøre for hvorfor jeg mener PCIB fortsatt er en «once in a life time opportunity».

Jeg hadde gleden av å være til stede på Vaccibody sin kapitalmarkedsdag i går. Det var drøyt 100 personer der, flere med svært dype lommer og også et knippe analytikere bla Pål Falck fra Arctic. Det var gledelig å se at det finnes stor interesse for norsk biotech, og at Vaccibody med stolthet presenterte de ferske resultatene fra sin basket studie av sin persontilpassete kreftvaksine. I Hode&Nakke kreft hadde de 4 pasienter, med 1CR (Complete Response), 2PR (Partial Response) og 1SD (Stable Disease), som gir ORR (Overall Response Rate) på 75%, meget sterkt. Det som jeg synes var så bra med presentasjonen er hvordan de beviselig legger frem at det starter å skje noe i pasienten etter at de er vaksinert, altså ikke tilfeldig. All mulig ære til Vaccibody og de resultatene de har fått til i starten av sine kliniske forsøk.

Hva har dette med PCIB å gjøre? Vaccibody har i dag en MCAP på ca 5 milliarder NOK. Helt fortjent spør du meg, for potensialet i deres plattform er skyhøyt. BioNtech som PCIB samarbeider med har en MCAP på ca 4 milliarder USD, og ifølge Ulrich Ganzer (rådgiver for biotech og pharmaselskaper i møte med myndigheter med 500 av de på kundelisten) er Vaccibody kommet lengere og har bedre resultater å vise til, faktisk de beste han noensinne hadde sett. Jeg håper han mente av resultater med kreftvaksine, for hvis ikke har han tydeligvis ikke fått med seg resultatene PCIB hadde i det nedlagte studiet på H&N kreft. 11CR og 2PR av 16 pasienter. Det gir 69% Complete response og 82% ORR. Makalaust!! Ikke rart at den studien er publisert i Lancet og at leger kalte det mirakuløst når de så hvordan svulstene ble borte.

Grunnen til at jeg syntes det er viktig å få med resultater fra PCIB sitt tidligere studie er beviset på hvor godt teknologien fungerer og samtidig benchmarke det opp mot Vaccibody sine resultater og prisingen de får for sin teknologi plattform. For nye lesere kan vi ta en kjapp gjennomgang av bevisene for at PCIB fungerer utmerket i gallegangskreft (GGK) pasienter også.

Vi vet følgende for ledende indikasjon hos PCIB, FimaChem, som er i gang med pivotal fase II kalt RELEASE:

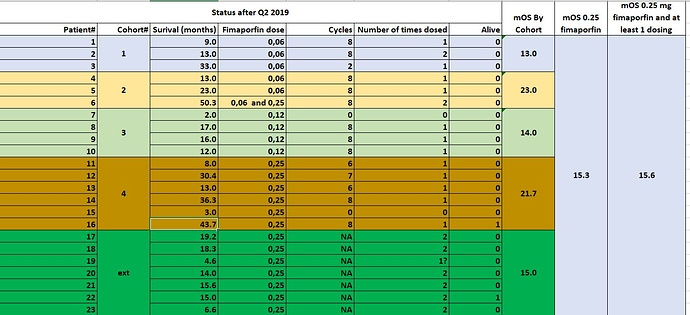

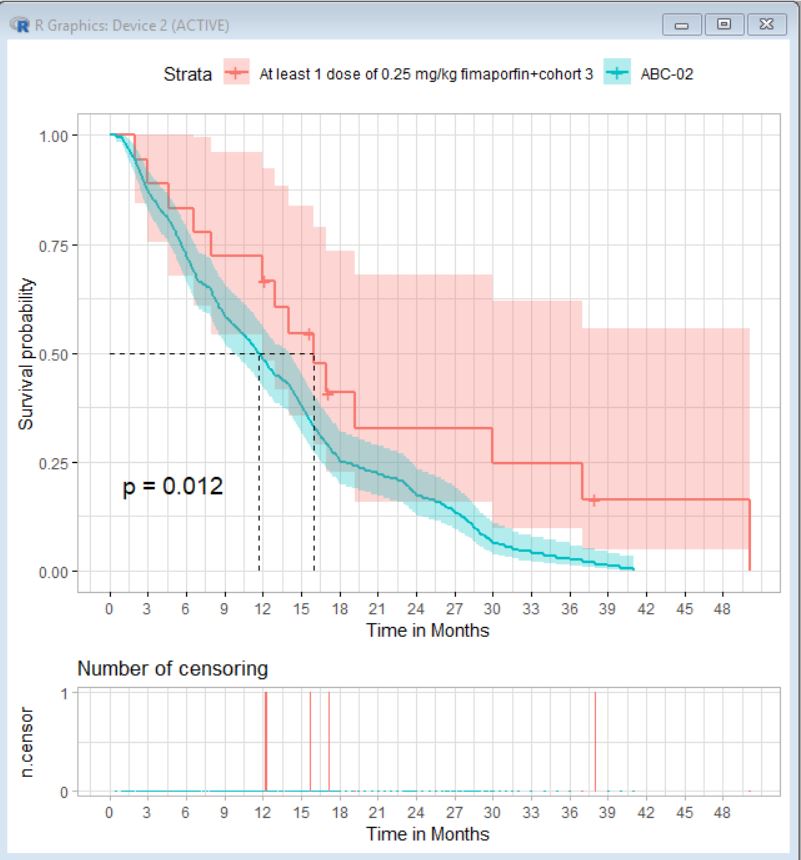

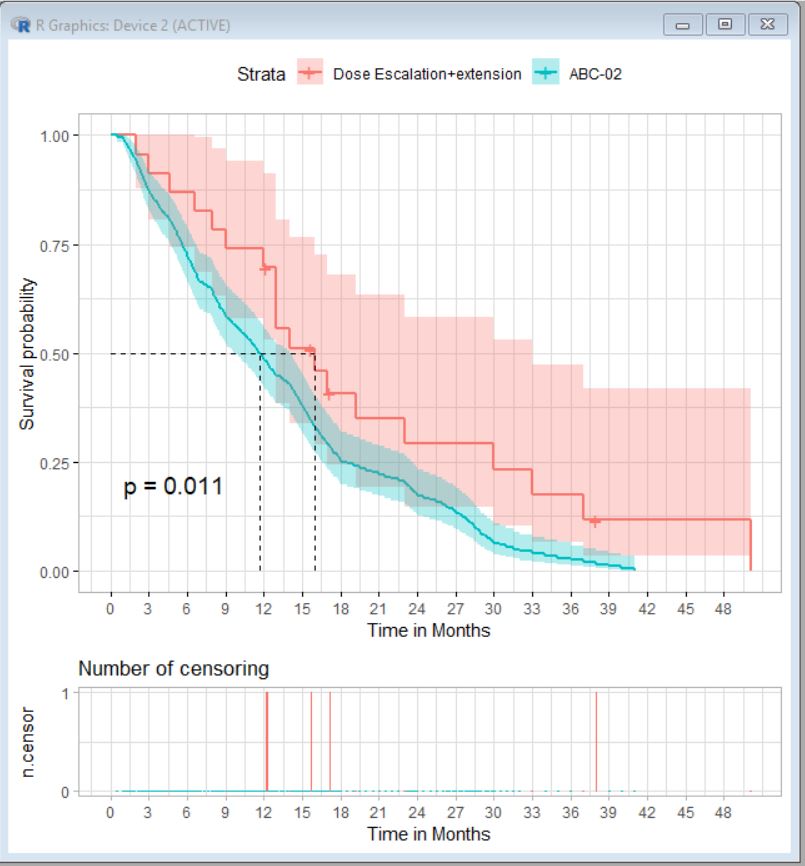

mOS (median Overall Survival) for inoperabel GGK er 11-12 mnd med dagens standard, ikke godkjente behandling (SoC=Standard of Care), med cellegift kombinasjonen Gem/Cis. Vi som leser alt som blir funnet frem av gode gravere på forumet vet også at indikasjonen PCIB lager behandling for har høyst sannsynlig ennå litt lavere mOS. For dosen som er valgt i RELEASE studien er mOS 21,7 mnd av 6 pasienter, 3 av pasientene har levd over 30 mnd og en er fortsatt i live over 3 år etter behandling. De kjørte også en extension studie slik at man nå har mulighet for å behandle pasientene to ganger i RELEASE studien. Resultatene der er ved første øyekast ikke så imponerende som i doseringscohorten, med mOS et sted mellom 15 og 15,6 mnd (en lever fortsatt). Ser man bak tallene vet vi at av de 7 pasientene i extension studien var alle stage 3 eller 4, hvor stage 4 er de mest syke. Det er disse type pasientene som trekker ned snittet for dagens mOS ved bruk av standardbehandling Gem/Cis.

PCIB har med dette gitt disse pasientene i snitt kanskje opp i mot et ekstra år å leve, rett og slett oppsiktsvekkende. Det finnes heller ikke noen grunn til at man ikke skal gi pasientene en ny omgang behandling, la oss si etter et år. For på den måten å holde gallegangen åpen og holde kreften i sjakk.

Ikke rart da heller at FDA og EMA har gitt PCIB muligheten for Accelerated Approval (AA) ved interim avlesning av RELEASE studien. De ser at det fungerer langt bedre en dagens behandling som er kontrollarm i RELEASE studien. Noen som tror at dette ikke blir medisin?

Bare for å overbevise ennå litt mer kan jeg ta med det selskapet noen mener er en konkurrent til PCIB, Nucana. De skal i gang med en avsluttende fase III studie i GGK. Hvis vi sammenligner med PCIB er de nødt til å innrullere 828 pasienter mot 186 for PCIB. Se forskjellen på de to tallene, de sier noe om hvor troen til FDA og EMA befinner seg, og de er de beste til å predikere nettopp det, hvor vi får de beste resultatene. De oppgir i meldingen de kom med ifb med godkjent design på studien av FDA at de også håper på Accelerated Approval ved interim avlesning. Kriteriene de oppgir for det er en statisk forskjell på ORR ift dagens SOC på minst 14% etter at 418 pasienter er innrullert og 9% etter 644 pasienter, mOS oppgir de at må være 3.4 mnd mer en dagens SOC , for å kunne gi AA. Hvis de samme kriteriene ligger til grunn for PCIB kan vi nesten allerede fastslå at PCIB får AA. Ja jeg blir nesten overrasket hvis ikke komiteen som overvåker resultatene fra RELEASE studien kommer til et punkt hvor de anbefaler å stoppe kontrollarmen av etiske hensyn til pasientene.

Jeg mener hvor mange bevis trenger egentlig investorer for å skjønne hvilke ekstraordinære resultater PCIB allerede har kommet med?

Det er verdt å nevne at behandlinger godkjent for AA gir Blockbuster garanti, dvs salg for over 1 milliard dollar, også kan man begynne å trekke frem oppsider i nye indikasjoner for det er nok av andre kreftformer som vil kunne ha nytte av PCIB sin teknologi. Men la oss heller fortsette med ytterligere bevis for at teknologien fungerer utmerket, og ha i mente at PCIB er et selskap som prises til ca 1 milliard NOK.

For de som liker statistikk legger jeg inn pasientoversikt oppdatert i august og et Kaplan-Meier plott fra vår eminente forumvenn Investor:

https://tekinvestor.s3.dualstack.eu-west-1.amazonaws.com/original/3X/6/c/6cb22c329edbd5e49ab1cbe3e1f1ef9b2d24e6f3.jpeg

https://tekinvestor.s3.dualstack.eu-west-1.amazonaws.com/original/3X/6/c/6cb22c329edbd5e49ab1cbe3e1f1ef9b2d24e6f3.jpeg

https://tekinvestor.s3.dualstack.eu-west-1.amazonaws.com/original/3X/e/a/ea88fa8b6a34ce866e689b3ba288ee15f3562075.jpeg

https://tekinvestor.s3.dualstack.eu-west-1.amazonaws.com/original/3X/3/7/37f8f60cabc4245b1540f0228f89bb58288a1fd4.jpeg

Den 12 Desember får vi endelig dybdeanalysen av FimaVacc (vaksineplattform) på ESMO konferansen i Geneve. En konferanse for kreftforskning hvor PCIB får lov til å komme selv om fase I studiet i friske frivillige strengt tatt er nettopp i friske frivillige. Nå vet selvsagt de som styrer med hvem som får lov til å komme på konferansen, at dette selvsagt vil bli brukt i kreftforskning om ikke lenge.

For de overordnete resultatene fikk vi allerede i mai, og de er selvfølgelig oppsiktsvekkende nok, svært gode (prøver å holde meg litt nøktern her siden CEO Per Walday ennå ikke har brukt ordet spektakulert om de slik han gjorde med de pre-kliniske resultatene). Sammenlignet med Hiltonol som brukes i ca 100 kreftvaksine studier i dag, er de helt enestående. Det man med sikkerhet kan si er at det virker selvfølgelig, og det virker svært godt, og slikt vil man gjerne få med på en høyprofilert konferanse som det ESMO er.

Når jeg nå var på CMD hos Vaccibody i går, skulle jeg gjerne likt å fått sammenliknet immunresponsen de har med det PCIB har. Jeg likte spesielt måten de presenterte resultatene på og at de hadde fått med en høyt anerkjent ekspert til å uttale seg om de.

PCIB har fått en gruppe fra Leiden Universitetet ledet av Sjoerd van den Burgh (han er nå også en del av Scientific advisory komite til PCIB), blant de fremste i verden på området, til å analysere prøvene fra de friske frivillige. Ja de var faktisk så interessert i dette at de tok på seg jobben med å dybdeanalysere resultatene gratis.

Prestisjen med å være med på noe nytt og potensielt banebrytende er viktigere for et slikt team en penger. Jeg skulle gjerne hatt herr van den Burgh til å presentere de for norske investorer og analytikere slik det var hos Vaccibody i går. Uansett nok et bevis og nok en verdiskapning som er tillagt nær null i verdi og 12 desember får vi kanskje svaret på hvor oppsiktsvekkende de er.

Det tredje benet PCIB har kalles for FimaNac, og er en leveringsmetode for diverse teknologier som har et mega potensial, men sliter med å få levert molekylet med virkestoffet inn i cellen. Men vet du hva, PCIB har en løsning på det også.

På dette området sitter pengene løst blant Big Pharma, som har inngått avtaler med enkeltselskaper til verdier over NOK 10 milliarder(Eks Eli Lilly inngikk et samarbeid med CureVac på 1.8 milliarder USD i 2017.)

Jeg repeterer det jeg skrev etter Q2 presentasjonen om FimaNac:

«For de av oss som leser alt som kommer fra selskapet og alt som skrives om de på div forum, var det spesielt fokuset på FimaNAc resultatene som var spesielt iøynefallende.

Dette har de tidligere ikke presentert mye fra og nesten alltid vært mer som en bi-setning på kvartals gjennomganger, men her har det skjedd et klart positivt skifte i ordlyd og oppmerksomhet knyttet til mulighetene for substansielle verdier knyttet til dette opportunistiske programmet.

I hvor mange år har man ikke hørt at levering av molekylene inn i cellene har vært problemet for alle selskapene som driver med mRNA, siRNA etc., og at det brukes massive summer på å få løst dette? En del av den løsningen er jeg nå overbevisst om at PCIB sitter på.

Det startet med presentasjonen i Boston, så fikk vi den nye ordlyden, og at det blir tatt en endelig avgjørelse ift partnerskap med topp 10 BP 1H20.

I dag fikk vi servert nyheten om positiv respons fra myndigheter ift patent på levering av mRNA med gyldighet til 2039.

Det patentet inneholder den absolutt optimale måten å levere mRNA på med PCI teknologien, og det kan vi takke våre samarbeidspartnere for å ha funnet ut av uten at det har kostet PCIB noe mer en knapper og glansbilder.

Det var da også svært gledelig å få bekreftet på dagens podcast fra Radforsk at de fleste av de seks samarbeidene var innenfor mRNA og at det viktigste var med topp 10 BP og at det var “exiting results” fra det samarbeidet.

En avtale med de vil føre til upfront, milestones og royalties, og gjør at selskapet går fra å være aksjonærfinansiert til selvfinansiert i løpet av 1H20. Det vil jeg snart tro flere biotech fond og institusjonelle investorer vil oppdage, og kursen snart vil synliggjøre verdiene som ligger i selskapets pipeline.

Det vil i så fall være den endelige bekreftelsen på den troen den trofaste aksjonærmassen har hatt i årevis på at Risk/Reward i PCIB er en “once in a lifetime opportunity”. Per bekreftet i dag også at de snakker med flere potensielle partnere innenfor dette området.»

Jeg vil legge til at de som var på den presentasjonen gikk fra den med et selvtilfreds dollarglis. Bare det at Per Walday uttaler «quite exiting results» om samarbeidet med et av verdens 10 største pharmaselskaper, en mann som heller underkommuniserer gode resultater. Er for oss som har fulgt selskapet i flere år på linje med «WTF are you insane, these results are f…… mindblowing».

Bare for å nevne det, samarbeidet avsluttes ved nyttår, og PCIB har gitt selskapet de neste 6 mnd etter det til å forhandle om et videre samarbeid. Hva gir man i odds for at det skal skje, og hvor stor blir avtalen?

Jeg gir det svært lav odds, og jeg tror det kommer til å gi PCIB det endelige løftet over i en helt annen liga når det gjelder MCAP. For meg nok et bevis på at det fungerer, og en verdiskapning markedet overhodet ikke har priset inn en mikroskopisk sannsynlighet for at vil skje. Skjer det så snakker vi ikke om millioner, vi legger på tre nuller, gjerne i USD også.

Jeg vil også legge til en annen ting jeg fant interessant på CMD hos Vaccibody, de fremhevet at de hadde 100% «manufacturing success» på sine vaksiner og hvor utrolig viktig dette var. PCIB sitt virkestoff kan slutt steriliseres, er stabil i romtemperatur og jeg har aldri hørt at dette noen gang har vært et issue, mao det er det ikke. Det er nesten utrolig hvor effektivt virkestoffet er i all sin enkelhet, hvor lett det kan produseres og ikke minst til en svært lav kostnad.

Når det gjelder analyser av selskapet er det kun Arctic ved Pål Falck som har dekning på selskapet. Jeg fikk snakket litt med han i går, og han bekreftet at dagens konservative kursmål på 60 NOK vil økes på bakgrunn av økt pasientgrunnlag ved at PCIB mer eller mindre har bekreftet at RELEASE studien vil utvides til å inkludere Asia-sites.

Arctic regner med at PCIB kan ta ca $100 000 per behandling i snitt (forskjellig prising i USA og EU), og de anslår pasientgrunnlaget til ca 3800 pasienter. Hvor mange flere vil Asia gi? La oss være konservative å si 3000, det gir en potensiell økt omsetning på 300 millioner USD, eller ca 2,7 milliarder NOK.

La oss også regne på hva 6800 pasienter gir i omsetning, oops 680 millioner USD eller ca 6,2 milliarder NOK. Ja da nærmer vi oss Blockbuster og det på kun gallegangskreft. I tillegg vet vi at det finnes oppside i pasientgrunnlaget ved å gjøre inoperable pasienter operable og også ta med pasienter med metastaser, og vipps vi har en Blockbuster.

Hvorfor har da Arctic et kursmål på skarve 60? Det er selvfølgelig på bakgrunn av at de bruker en DCF analyse som legger inn diskonteringsrente og en sannsynlightet for markedsgodkjenning på 51%.

Helt fair det. Men han innrømmet selv at det fort kan oppfattes som litt useriøst å sette en høyere sannsynlighet, selv om man tror det er det, og at det er denne faktoren som vil slå ut mest på verdien, sammen med økt pasientgrunnlag.

I tillegg har han satt bitte litt verdi på FimaVacc og ingenting på FimaNac.

Men det skal han ha, vi aksjonærer er svært glad for at han analyserer PCIB. Stiller opp som utspørrer av CEO direkte på Xtrainvestor, og er imøtekommende og kunnskapsrik.

Du kan også være sikker på at kursmålet vil være i en helt annen stratosfære når PCIB har en markedsgodkjent behandling for GGK. Men innen den tid, ja allerede til sommeren, er sannsynligheten stor for at PCIB har inngått avtaler innen FimaVacc og FimaNac.

Hvis du bare tror det er 10% sannsynlighet for at det vil skje, så gir man PCIB en naturlig plass i porteføljen.

Har du ikke peiling, og syntes det jeg skriver er gresk, men skjønner at her ligger det store verdier i fremtiden både på kort og lang sikt?

Da anbefaler jeg deg å se på hvor mye du har i fond som langsiktig sparing. Tar ut en andel du finner fornuftig, og kjøper aksjer til spottpris i Oslo børs mest undervaluerte selskap, før FOMO effekten kommer til en megler nær deg.

Disclaimer: Undertegnede har aksjer i PCIB og hovedfag i verdivurdering, du trenger ikke mer en det.

{kind=link}

{kind=link}

{kind=link}