De har allerede investert i kliniske studier i flere år, gjort oppbemanning rundt cevira, og betalt mye penger i upfront payments til photocure.

Så vi får vel tro at de har en tanke om at de vil kunne hente inn det og skaffe roi over noen år da.

De har allerede investert i kliniske studier i flere år, gjort oppbemanning rundt cevira, og betalt mye penger i upfront payments til photocure.

Så vi får vel tro at de har en tanke om at de vil kunne hente inn det og skaffe roi over noen år da.

Og poenget mitt er at det er mye penger for attraktive produkter og selskaper, og prøvde å dreie det inn på Photocure og Cevira. Du viser til en transaksjon uten å vise på hvilken måte Photocure er/kan bli attraktivt, og hvilke selskaper som kan være aktuelle kjøpere. Hvilke(t) BP og hvorfor?

Det kan det, men dette er også langt frem i tid. Husk at man starter på scratch. Ikke har man refusjon, ikke har man godkjente scope. Dette vil ta flere år.

Photocure har avtale om salg i flere land, men det genererer ingen nevneverdig inntekt.

Selvfølgelig har Asieris troen på produktet og avtalen de har inngått. De har investert mye penger på bakgrunn av nettopp det.

Skal man ta hvert eneste selskap sitt syn om eget potensial som fasit? De hadde en IPO for noen år siden, og man refererer jevnlig til det prospektet. Det betyr ikke at det må bli en realitet, at man alltid når ambisjonen, at alle antagelser slår til, at ingen omstendigheter endrer seg. Man må selv vurdere potensialet det henvises til opp mot hva man anser som reelle muligheter, og investere deretter.

The IPO was a significant event for the company, raising RMB 2.528 billion and establishing it as a publicly traded pharmaceutical company specializing in the research, development, and commercialization of innovative drugs for urogenital tumors and other major diseases.

Tjente Pan Ke og andre tidlige eiere en slant her mon tro?

Med alle working days i hytt og gevær virker det ikke usannsynlig lengre.

Tror ting kan skje fortere i Kina en i andre land. Da Asieris har større egeninteresse å få inntekter fra dette.

De har selv kostet en studie for å få Hexvix godkjent i Kina. Vil tro dem har en interesse å få inntekter på dette så fort det lar seg gjøre. Tror ikke dem sitter passivt når scope først blir godkjent. Dem har også ett samarbeid gående med utvikling av egne scope innen blålys.

Andre land hvor 3. part har fått avtale om å distribuere Hexvix har ikke hatt kostnader med å få dette godkjent. Det er ikke samme intensiv å få dette ut i markedet. Litt som Ibsen som bare satt på rettigheten i Europa, men jobbet ikke noe aktivt for å øke salget.

Scope er allerede under behandling ifbm. godkjenning. Det ble vel meldt ca 6 mnd etter Hexvix at søknad for scope var sendt.

Men jeg forventer ikke noe banebrytende med Hexvix fra Kina, men det komiske er at så lenge man får 100 000 kr fra Kina så vil det være bedre en USA… Da man fremdeles ikke er “break even” på USA…

Helt klart. Men man er avhengig av scope (både godkjenning og salg), refusjon, KOL, guidelines, osv. Altså mye som ikke Asieris selv kan kontrollere.

Med det sagt håper jeg du har rett

Edit: Så har man introduksjonen av single-use blue light flexible scope som kan få fart på salget, når det blir godkjent.

To expand market opportunities and strengthen strategic control, the company plans to introduce its single-use blue-light flexible cystoscope to China and accelerate regulatory approval. The aim is to allow patients to fully benefit from blue-light cystoscopy by avoiding unnecessary surgical trauma, preserving bladder function, enhancing quality of life, and reducing total five-year treatment costs through earlier diagnosis.

Til graf-nerdene her inne har jeg brukt helgen på å oppdatere excel-arket jeg har på Photocure.

Under ser dere revenue vs opex for hhv scopes og active accounts. Sistnevnte er TTM.

Inntekt pr. marked

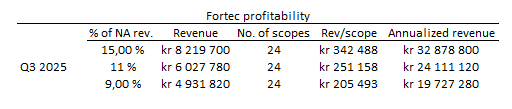

Og en liten sensitivitetsanalyse på potensielle Fortec-inntekter

Dette er hvordan jeg ser long term på Photocure.

Perioden fra 2002 til 2018 tolker jeg som en langtekkelig sidelengs tradingrange.

Rallyet fra 2018 til toppen 2021 ser jeg som “MSOS” innen Wyckoff. Det var det beste rallyet noensinne, og tok ut alle tidligere highs. Man fikk også en test tilbake til toppen av rangen under Covid dippen. Dette skjedde på ekstremt volum. Til tross for denne dippen pushet den videre til 150 kr og tangerte tidligere topp på 124 kr.

Pga. volum som kom inn på Covid dippen har det punktet vært som en magnet på å bli testet igjen. Var mye likviditet der.

Perioden vi er inne i nå er retest av området som kom under covid dippen. Månedlig volum på den dippen var over 23 millioner aksjer… Det tilsvarte samme mengde som nesten alle aksjene i selskapet…

Området tilsvarer toppen av tidligere nevnte tradingrange. Volumet er tydelig avtagende over tid i denne mindre tradingrangen.

Denne tradingrange har også jobbet seg sidelengs lenger en noe annet området på chartet.

Innen Wyckoff er det noe som kalles “Cause & Effect”. Hvis man får et rally ut av denne rangen vil jeg se om dette rallyet viser bedre kvaliteter en tidligere. Jeg forventer også at resultatet skal være bedre en tidligere rally, ettersom aksjen har “bygget en cause” mye lengre.

Med andre ord, kommer det positive nyheter fra Kina, forventer jeg at prisen skal over tidligere topp på 150 kr.

NB: Liten presisering. Jeg forventer ikke en reprising til 150+ over natten, men gi det litt tid så er det noe jeg forventer basert på resten av chartet.

Veldig bra beste analysen jeg har sett.

Vi er mange som har “forventet” i årevis. Og “forventningene” er blitt gjort til skamme igjen og igjen.

Om verdien på selskapet, som nå er friske 1,5 mrd, skal tredobble seg så må gode tall på bordet.

Ikke bare en “gladmelding”.

Jeg synes ikke prisingen er særlig “frisk” (uten å ta stilling til eventuell tredobling eller ikke). 250 mill i cash, omsetning over en halv milliard og økende. Bruttomargin godt over 90%. En sektor som har vært ute av markedets favør i lang tid.

Alt i alt så ser jeg få argument for at prisingen er “frisk”.

Har også vært langt “friskere” priset tidligere på mindre fundamental begrunnelse.

Joda, høy bruttomargin. Men de er pukka nødt til å klare å øke gapet mellom revenue eller opex uansett da.

Tror de kan gjøre dette akkurat når de ønsker å prioritere vekst på bunnlinje fremfor topplinje.

Konkret hvordan mener du de skal kunne gjøre det, og hvor store utslag tror du de kan skape?

Aller største utslag mener jeg finnes i synergier med et annet selskap som har større produktflate å dele opex på. Skrev et lenger innlegg om det for få dager siden, bare å bla tilbake om du er interessert.

Er det noen big pharma selskaper som vil miste mye av sitt marked dersom cysview/hexvix nå får større markedsandel og blir soc .Skulle tro de var interessert i å overta PHO.

Vanvittig høy omsetning i dag, hele 3910 aksjer i løpet av børsens 4 første timer

Positivt at folk flest nå ser ut å holde på sine aksjer

Ja, og er det det?

Standard of Care er WLC. Det er ingen Big Pharma som selger «hvitt lys». Det er standardfunksjonen i scope. Blue Light Cystoscopy er tilleggsfunksjonen de fleste nå tilbyr, og som Photocure leverer Cysview/Hexvix til.

Det Big Pharma fokuserer på er behandlingen av blærekreft. For å behandle trenger man diagnostikk, så det er en synergi her, men om det gjør Photocure strategisk interessant eller attraktivt for et oppkjøp (av BP) er en annen ting.

Big pharma tjener penger på behandling av blærekreft, Photocure tjener penger på forebygging, så selv om det er synergier for pasientene, er det ikke nødvendigvis det for selskapene (big pharma)

Photocure må jobbe mot pasienter, myndigheter etc, når det gjelder HexvixCysview.

450 mill og økende bruttomargin (en stor del av dette vil være direkte dekningsbidrag for et firma allerede innen samme segment) gjør de attraktive.