Vet at de totale milepælutbetalingene (før produktet er ute i markedet) er en del høyere for EU/USA enn Kina - så det er kanskje ikke ukogisk at kun EU utgjør rundt det samme som i Kina, dvs. ca 21 mill for godkjent behandling av søknaden…?

1 Like

In 2026, Photocure expects product revenue growth in the range of 7% to 11% on a constant currency basis and continued operating leverage flow-through in its core Hexvix®/Cysview® commercial business.

Other revenues in Q2 2024 include a milestone payment related to the development of Cevira by Asieris of NOK 21.6 million

In addition, Photocure may also receive milestones of up to USD 31.0 million for regulatory submissions and approvals of Cevira in Europe and the U.S.

Det er antatt at USA kanskje har en noe høyere verdi her. Potten for EU må fordeles på 1) godkjent behandling av søknad, og 2) godkjent søknad. Konservativ antagelse på hhv. 2.5 musd og 10 musd.

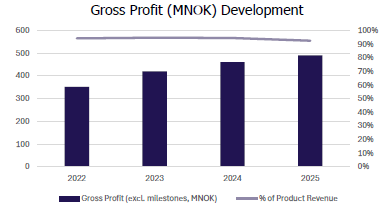

Mye endringer på disse grafene dine  Hvorfor bruker du ikke bare key metrics som Photocure selv rapporterer på? De rapporterer jo både på gross profit (som ikke er overskudd slik du skriver), og Commercial EBIDTA. I tillegg har de 490 mnok mens du har 62-63?

Hvorfor bruker du ikke bare key metrics som Photocure selv rapporterer på? De rapporterer jo både på gross profit (som ikke er overskudd slik du skriver), og Commercial EBIDTA. I tillegg har de 490 mnok mens du har 62-63?

Du har også halvert “overskuddet” på Cysview fra 102 mnok som du hadde i gårsdagens innlegg for å underbygge hvor bra butikken gikk, til så å si halvparten nå. Men hvor har du 62 fra og hva viser det til?

4 Likes

- Finansiell milepæl: Godkjenningen utløser en “betydelig” milepælsbetaling fra Asieris til Photocure. Den nøyaktige summen for akkurat denne godkjenningen er ikke spesifisert i de tidlige nyhetsmeldingene fra mars 2026, men det er en del av en total avtale der Photocure kan motta opptil 250 millioner USD i milepælsutbetalinger, i tillegg til “double-digit” royalties.

Stemmer ikke dette?

Photocure har en lisensavtale med det kinesiske selskapet Asieris Pharmaceuticals for utvikling og kommersialisering av Cevira (APL-1702), en ikke-kirurgisk behandling for celleforandringer i livmorhalsen (HPV-indusert HSIL)

. Avtalen har et samlet potensial på over 250 millioner USD i milepælsbetalinger og royalties.

[image]The Bladder Cancer Company

Her er en oversikt over milepælene og strukturen i avtalen:

Oppnådde milepæler

- Signeringsavgift: En startavgift på 5 millioner USD ble mottatt i 2019.

- Utviklingsmilepæler: Photocure mottok totalt 3 millioner USD i 2020 og 2 millioner USD i 2022 knyttet til klinisk utvikling.

- Q2 2023 Milepæl: Mottok 2,5 millioner USD for Cevira-utviklingsprogrammet.

- Godkjenning i Kina (Mars 2026): Asieris har mottatt godkjenning fra kinesiske legemiddelmyndigheter (NMPA) for Cevira, noe som utløser en ny milepælsbetaling.

[image]Finansavisen +2

Fremtidige milepæler og betalinger

- Kina: Totalt kan Photocure motta opptil 15 millioner USD basert på spesifikke kliniske og regulatoriske milepæler i Kina (inkludert den nylige godkjenningen).

- USA og EU: Avtalen inkluderer opptil 33,5 millioner USD for kliniske og regulatoriske milepæler i USA og EU.

- Nye indikasjoner: Godkjenning av en andre indikasjon (utvidet bruk) i Kina, USA og Europa kan utløse opptil 14 millioner USD i tillegg.

- Salgsbaserte milepæler: Photocure er berettiget til salgsbaserte milepæler på opptil 100 millioner USD basert på globale inntekter.

- Royalties: Photocure vil motta royalties på salg mellom 10% og 20% i alle markeder.

[image]Finansavisen

Asieris har ansvaret for å finansiere all utvikling, produksjon og kommersialisering globalt, mens Photocure beholder rettigheter til produksjon av det aktive virkestoffet.

@Haltopen har du oversikt på dette? Finner noen om dette stemmer?

1 Like

Takk Haltopen - korrigert tallene i opprinnelig melding.

Jeg skjønner ikke helt hva du spør om, men antar svaret ligger her

1 Like

Det var morsomt så lenge det varte, men nå kan det se ut som kjellerfesten  går mot slutten, og vi skal opp i første etasje.

går mot slutten, og vi skal opp i første etasje.

Må bare stange gjennom kjellertaket/stuegulvet på 59/60. Kan vi klare det før påske?

3 Likes

Selvsagt! Det er jo en smule forskjell på å vinne og å tape. Da jeg i sin tid påpekte at det var en liten katastrofe at flex opphørte, var det mange her, inkl DS som forfektet at det ikke ville ha særlig betydning for selskapet. Vi vet hvordan det gikk - og markedet var nådeløst.

Når denne delen av markedet nå synes å være tapt i overskuelig fremtid MÅ Pho endre strategi og struktur.

Så tror jeg debattanter her står på egne ben og meninger, uten å behøve overlærer-innlegg.

God Påske til alle !

2 Likes

Ja, jeg følte jeg måtte endre. For hvis jeg brukte Revenue vs Kostnader, ble ikke selve produksjons-kostnaden på Cysview/Hexvix med i totalbildet. Bruker jeg Gross Profit, er kostnadene på produktet trekket fra.

62 mil er kort og enkelt:

Gross Profit Hexview/Cysview - Totale Kostnader på Cysview/Hexview.

Jeg tar ikke med de variable kostnadene som ikke ligger under Hexview/Cysview. Dvs, kostnadene som ligger mot AI biten, RW samarbeidet osv. Dette for å se Cysviewbiten isolert sett, uten å bli “forstyrret” av de varierende kostnadene som ligger på andre poster.

På samme måte som jeg holder milepelsbetalinger ute av totalbildet når jeg vil se utviklingen over tid.

Gross Profit for Hexvix/Cysview 2025 var : 490 mil

Kostnader for Hexview/Cysview: 428 mil

Differanse: +62 mil

Andre kostnader: 33,7 mil

2024 var differansen: 42,9 mil

2 Likes

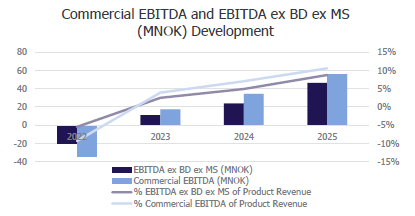

Argumentene har i stor grad vært at Cysview er tapssluket her, ikke Hexvix-salget som, når en ser på nord-Amerika vs Europa splitten, opererer med et ganske solid overskudd.

Her blir altså Cysview kamuflert for å fortelle hvor bra butikken går. Og det er denne delen flere har påpekt nå bør under lupen mtp helgens nyhet. Er jo bare å lese hva IR har skrevet om dette og «vekst for enhver pris.»

På en annen side viser tallene at det er mulig å drive god butikk av Hexvix/Cysview gitt lavere Opex.

5 Likes

Og her er vi helt enige.

Ingen som påstår at Cysview i USA har gått i pluss.

Det jeg er uenig i er argumentet fra enkelte om at kostnadene i USA løper løpsk. Når dem tydelig har lagt innenfor rangen 50-60 mil i 13 kvartal.

At man kanskje må se på antall hoder i USA, nå når Flex blir utsatt X antall måneder/år, bør jo være en selvfølge. Iallefall hvis denne organisasjonen er blitt bygget på bakgrunn av å håndtere volumet man trodde ville komme fra Flex.

På den andre siden ser man at gapet mellom inntekter og utgifter er i ferd med å lukke seg i USA.

Gått fra -30mil i 2023, til -14 mil i 2025. Samtidig som man har prøvd å kompensere for bortfallet av Flex.

Samtidig har Europa gått fra +52mil i 2023, til +76mil i 2025. Men her har vi også flex-skop, flere leverandører osv.

Spørsmålet da er, vil man “drepe” utviklingen i USA hvis man begynner å “kappe hoder” der borte? Og vil dette kun ha kortsiktig utslag på noen kvartalsrapporter?

Salg av kit i USA uten Flex, økte med over 2000 enheter fra 2024 til 2025. Mot ca 1000 stk tidligere år.

Hvis ikke tallene mine er helt på bærtur, kan en økning i denne størrelsen flytte -14 mil over til positiv lende i 2026.

10 Likes

Men hvor mye av positiv utvikling i Usa skal fortec ha æren for? Viser de hva en mer sulten organisasjon kan få til?

4 Likes

Fortec arbejder primært med

eksisterende kunder og kendte setups. De skal ikke ind og ændre klinisk praksis eller åbne markedet, de opererer i en langt mere moden fase.

Photocure laver derimod en stor del af det tunge arbejde, som at onboarder nye hospitaler, drive adoption, håndterer reimbursement og ændrer workflow.

Det er ikke sammenlignelige opgaver.

Fortec kan fremstå mere effektiv, men det er også fordi de ikke står med den samme opgave.

6 Likes

Samtidig har dem allerede etablerte knutepunkt for logistikk, lagring og service av utstyr.

Dette er bare enda en løsning dem tilbyr på toppen av annet utstyr dem leier ut.

1 Like

Kjøper den under tvil. Bra de kom med på laget ihvertfall

Nå har jeg gått igjennom lederskapet og øvrige betydningsfull personell i Photocure, men finner ikke Richard Kitchen noe sted. Han ble vel hyret inn for et par år siden for å legge opp strategien i selskapet. Husker vi lurte veldig på om det skulle bli strukturelle reformer. Finner ikke mannen nevnt noen plass på Photocure sin webside. Merkelig med en som fikk utdelt flere opsjoner enn Dan Schneider…

Dette er helt korrekt.

Men hvis en ser på tallene igjen da. Ved Q2 2025 rapporterte Photocure at ca 10% av omsetnigen i USA var fra Fortec Medical. Under Q3 kjøpte Fortec ytterliggere 6 scopes. Man kan derfor anta at bidragene (i kr) har økt siden dette.

Hvis man ser på de ulike forretningsmodellene og bidragene stemmer det selvfølgelig. Photocure og Fortec drives helt ulikt. Samtidig kan man ikke unnskylde Photocure for at de driver med onboarding, adopsjon, reimbursement, o.l., for det finnes faktisk en installert base av scopes i USA:

At the end of the fourth quarter of 2025, the total installed base of rigid blue light cystoscopes in the U.S. was 450, which includes 24 mobile towers operated by ForTec Medical for on-demand use

Blir det ikke da for lettvint å avfeie kritikken mot Photocure sin modell i USA på bakgrunn av ovennevnte argumenter?

Hvis 18 tårn står for 10 % av salget, betyr det i praksis at et mobilt Fortec-tårn genererer mer enn dobbelt så mye salg som den installerte basen.

4 Likes

Da er det bare skubbe på For-Tech og få betydeligt flere mobile Scope på markedet i US

Det kan ikke gå hurtigt nok

Dansken

Kanskje Photocure burde investert noen av de 300 mnok på konto i mobile tårn Hadde sikkert gitt en grei avkastning det.