AI-ALERT

Basert på 2024 Annual Reports:

| Parameter | Medistim | Photocure | Analytisk observasjon |

|---|---|---|---|

| Totale personalkostnader | MNOK 216,8 | MNOK 197,4 | Medistim har ca. 60 flere ansatte, men personalkostnadene er kun 10 % høyere enn hos Photocure. |

| Antall ansatte | 154 (snitt) | 94 (snitt) / 100 (ved årslutt) | Medistim har en større operasjonell base. |

| Regional fordeling | Norge: 108, USA: 24, Resten av verden: 22 | Nord-Amerika: 49, Europa: 51 | Photocure har en massiv USA-eksponering relativt til selskapsstørrelse. |

| Gjennomsnittskostnad per ansatt | MNOK 1,41 (216,8 / 154) | MNOK 2,10 (197,4 / 94) | Photocures ansatte koster i snitt nesten 50 % mer enn Medistims. |

| Kompensasjon CEO (Total) | MNOK 5,3 (Kari E. Krogstad) | MNOK 11,0 (Dan Schneider) | Photocure-sjefen koster over det dobbelte av Medistim-sjefen. |

| Totalkostnad ledergruppe | MNOK 20,4 | MNOK 38,4 | Photocures toppledelse trekker alene nesten 20 % av konsernets samlede lønnspott. |

Helåret 2025

| Finansiell parameter | Medistim | Photocure |

|---|---|---|

| Total Revenue | MNOK 699,8 | MNOK 532,6 |

| Totale driftskostnader (Total OPEX + COGS + D&A) | MNOK 503,6 | MNOK 533,3 |

| Driftsresultat (EBIT) | MNOK 196,2 | MNOK -0,7 |

| EBIT-margin | 28,0 % | -0,1 % |

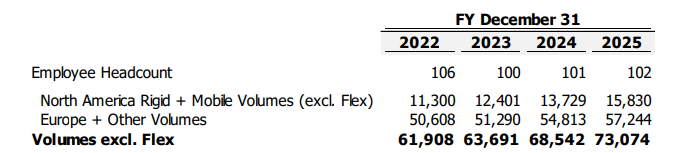

- Medistim har 108 av 154 ansatte i Norge, hvorav en betydelig andel jobber i produksjonen i Horten. Dette er stabile, industrielle arbeidsplasser som trekker ned det matematiske lønnssnittet. Deres amerikanske salgsstyrke (24 hoder) utgjør bare 15 % av staben.

- Photocure har utkontraktert produksjonen og har en ren kommersiell og medisinsk stab. Nesten 50 % av staben (49 hoder) befinner seg i det nordamerikanske “life science”-markedet, et av verdens dyreste arbeidsmarkeder.

Medistim: For the full year, AMERICAS grew 36 %, APAC region at 41 %, EMEA at 8 % while the 3rd party sale grew 13 %. EBIT increased 50%

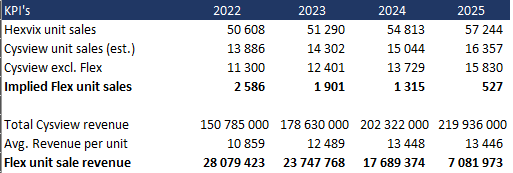

). Som dere ser er det ikke oppgitt unit sales for 2022. Her kalkulerte jeg meg tilbake til 2022-tall basert på kommuniserte 3% vekst i unit sales for FY2023. Jeg skulle også ønske jeg hadde tall i USD for å slippe valutastøy, men det får være. Noe unøyaktighet må med andre ord forventes.

). Som dere ser er det ikke oppgitt unit sales for 2022. Her kalkulerte jeg meg tilbake til 2022-tall basert på kommuniserte 3% vekst i unit sales for FY2023. Jeg skulle også ønske jeg hadde tall i USD for å slippe valutastøy, men det får være. Noe unøyaktighet må med andre ord forventes.