Jeg følger den litt. Kjøper meg inn nå som den handles veldig billig på avg MCAP/DAU sett i forhold til avg ARPDAU. (Q2-tall.) Nå er det fare for at covid19 forholdene kan ha gjort brukerne mer betalingsvillige, men trenden i ARPDAU har vært veldig tydelig det siste året uansett.

Vet du, @nofun har stålkontroll, men kan ta en kjapp gjennomgang om det skulle være andre som har interesse av et traust og dritkjedelig selskap der ute!

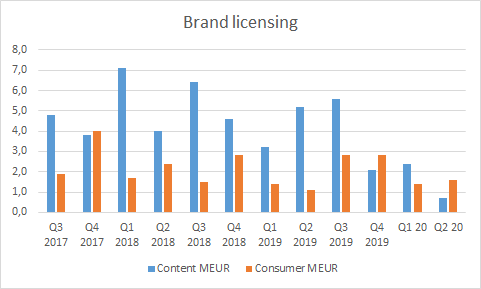

- Gamesegment.

Backcataloguen drives hovedsakelig av Angry birds. (Sjokk.) Siste spill i serien, Dream Blast, ble utgitt i Q319. Har greid å holde inntektene ganske stabile selv uten nye releaser, og dermed klart å kutte veldig i UA costs. (Noe hjulpet av c19 i siste kvartal i presume.)

Dette, samtidig som de har klart å kutte kostnadene i Hatch Entertainment, gjør at op. profit har fått en veldig fin utvikling.

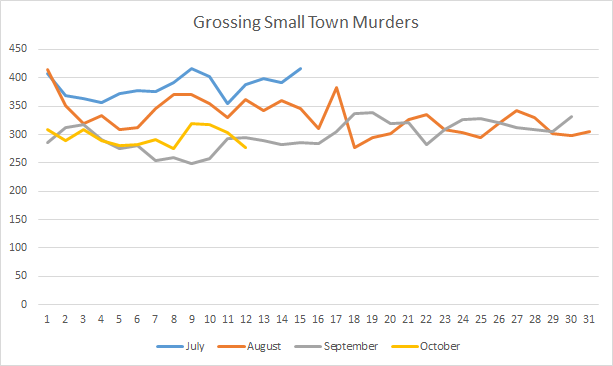

Ellers har de begynt å diversifisere porteføljen med å release flere spill utenfor AB-universet, nå senest Small Town Murders. (10.06.20). Dro inn 1MEUR i Q2, noe som vil bli betydelig mer i Q3 skal man dømme utifra trenden på sensortower :

I pipelinen er det 10 spill i utvikling, hvor Darkfire Heroes og Hardhead Squad er i soft launch. Ellers er det også en del nye AB spill planlagt, og hvor kanskje AB Legends kanskje ser ut til å ha kommet lengst i utviklingen.

Har vært klart synkende etter lanseringen av AB 2 på kino forrige høst.

Har nylig signert en avtale med IMG Licensing som skal pushe consumer products worldwide. Selv om dette segmentet har vært synkende, så er fortsatt AB et verdenskjent fenomen, som det etterhvert bør kunne gå an å revitalisere.

Netflix er iallefall glad i branded, og i H2 21 kommer tv-serien til streamingtjenesten. Det har også versert rykter om en ny kinofilm, men dette vil jeg tro ligger litt lenger frem i tid.

Har selv uttalt en mer offensiv strategi hvor man ønsker å få litt mer bredde i porteføljen, både gjennom å produsere egne spill utenfor AB-universet, men også gjennom oppkjøp. Gjorde alvor av dette tidligere i år, hvor de tok over det København baserte studioet Darkfire Games. Med nye IDFA regler, og annet som slår inn, så vil nok jo større, jo bedre gjelde fremover. Konsolideringen i bransjen har begynt, og jeg forventer at Rovio letter på skinka og henger seg på fremover. De har vært på etterskudd, men jeg tror de har fortstått alvoret nå, og med solid CF og balanse så bør forutsetningene være gode for at de kan være i front her.

Handles billig på nøkkeltall i forhold til peers i bransjen, mye pga forventet lavere cagr enn nevnte konkurrenter. Etter litt justeringer, så drifter de ganske bra, så med et godt spill, evt et godt oppkjøp som genererer litt vekst i revenue så kan det se spennende ut.

Ingen utpreget trigger man kan kjøpe på, her tror jeg på lang og forsiktig vekst, hvor vi i enden kommer til å se viktigheten av å besitte egne IP med solid brand awareness. Jeg håper en ny CEO tar en offensiv rolle, for det er mange områder man har vært ganske forsiktige innen som kan generer god vekst.

Edit : Bare en oppklaring i forhold til Small town murders grafen, det er målt plassering på grossing listene. Ergo, jo lavere, jo bedre!

Nordea sin betalanalyse finnes under :