Ref expected news flow, fra 28:20

Q1 2022 Presentation recording?

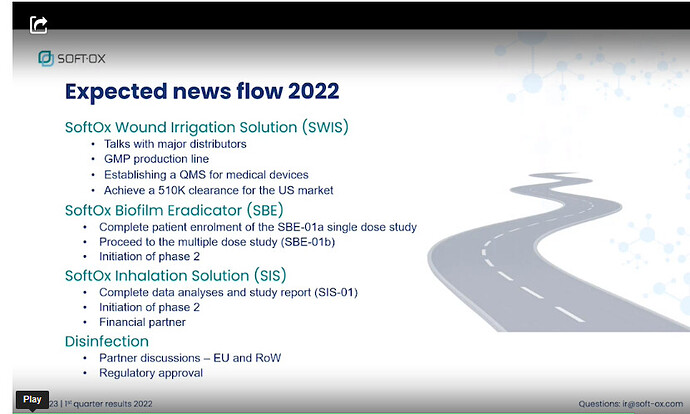

SWIS

Snakker med distributører, etablerer produksjon for å kunne levere til amerikanske og europeiske markedet, først amerikanske. Inklusiv kvalitetssystem og inklusive søkt om godkjenning for tillatelse å levere i markedet.

SIS fra 29:15

Satser på å søke fase 2 studie innen utgangen av året, men kan skli inn neste år.

Jobber med DNB for å finne en finansiell partner. Bør være på plass før de søker fase 2 for å være sikker på de kan fullføre fase 2.

Kan si at de “har noen de snakker med”.

Q&A om finansiering fra 31:35

Trenger ikke være rocket scientist for å vite at de har begrenset likviditet. Styret vil til enhver tid ta grep for å sikre finansiell posisjon. Hvilke konkrete grep det er snakk om er det for tidlig å si.

Nå kom vel SB1M med analyse kort tid før forrige emisjon, men ville de vært så stille om det er en emisjon rett rundt hjørnet? De ville vel i det minste ha meldt patentene som @polygon har gravd frem om de ønsker å få mer oppmerksomhet før en emisjon?

)…

)…