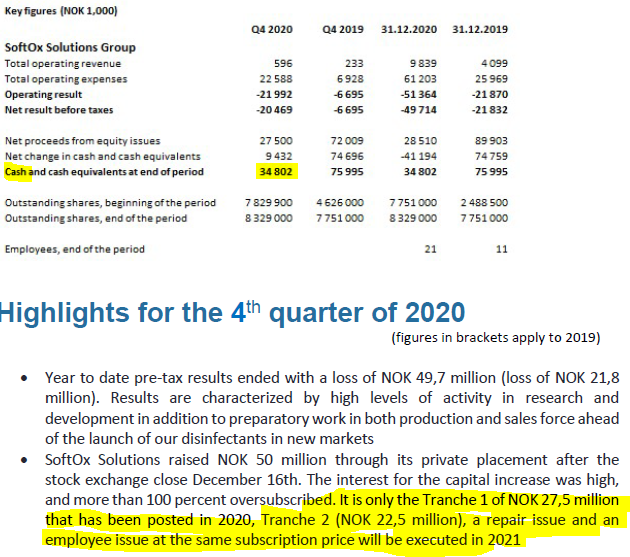

Cash-beholdning ved årsslutt Q4 var 34,8mnok.

For Q1 2021 kommer ekstra cash inn i kassen:

+22,5 mnok transje 2 av emisjonen

+10mnok rep.emisjon

+10 mnok ansattemisjon

= ca 42,5mnok (… usikker på emisjonskostnader til tilrettelegger Sp1 allerede ble trukket fra i fjor eller i år)

34,8mnok + 42,5mnok = ca 77,3mnok

For Q4 ble inntekter 600.000kr og driftskostnader 22,5mnok. Skal vi tippe at inntektene har økt i Q1 til ca 1,5 mnok (lagerinnkjøp og økt synlighet Meny, Røde Kors, Anue etc) og driftsutgiftene økt til ca 25mnok?

1,5mnok - 25mnok + 77,3mnok = 54mnok i cash ved Q1 2021. (Noe jeg har oversett?)

Med sånn cash balanse er etter min mening tull å nevne emisjon nå. I tillegg får de avklaring på HINAS i juli som burde være en god sikkerhet nok til å få et lån fra en samarbeidsvillig bank. Som vi vet har Forsvaret i USA allerede gitt nesten 20mnok i støtte i fjor, og ytterligere støtte fra de eller andre er slettes ikke utenkelig. I tillegg er SWIS et par uker unna endelig resultat og vi vet at de jobber med partnere, og kanskje de til og med klarer å oppnå salgsinntekter allerede i år.