Jeg anser alle legemiddelkandidater som utvikles som kombinasjon med pd-1/l1-hemmere som konkurrenter. Ikke bare nivo og pembro, men også de øvrige sjekkpunkthememmerene som libtayo, durvalumab osv. Jeg ser ikke hvorfor man skal avgrense det til RCTer som avleser i løpet av to år, trolig er ikke UV1 på markedet en gang da. Kandidater som fortsatt er i fase 1 kan jo bli konkurrenter i framtiden. Det er derfor jeg syns konkurransesituasjonen er såpass uavklart og vanskelig å få oversikt over. Selv kandidater som kommer etter vil jo være konkurrenter. Jeg syns fortsatt det blir feil å si at kun kandidater med samme MOA er konkurrenter siden disse kandidatene vil kjempe om de samme pasientene uavhengig av MOA, så fremst man ikke kjører nye studier med utvidede kombinasjoner. Jeg syns det blir smått absurd å si at man ikke har konkurrenter samtidig som man utvikler legemidler innenfor et av bioteks mest crowded space.

Jeg er enig i at det er et crowded space, men KEYTRUDA alene selger for noe sånt som 200mrd i år. Sleng på at JP Morgan spår immunterapi som en av de største megatrendene det neste tiåret. Er du da enig i at UV1 vil «finne sin plass» i kombinasjon med cpi - gitt gode avlesninger i INITIUM/NIPU?

Det er selvfølgelig mulig at uv1 vil brukes i kombo med sjekkpunkthemmere gitt gode resultater i fase 3 studier og FDA-godkjenning. Det har jeg aldri nektet for. Poenget mitt har vært at det er helt bakvendt å påstå at UV1 ikke har konkurrenter. Det at immunterapi er en megatrend understreker jo den voldsomme aktiviteten innenfor feltet.

Jeg tenker det er mest relevant hva som kan komme av resultater innen utgangen av 2024 fordi innen dette tidspunktet har UV1 startet i fase 3 dersom resultatene fra fase 2 gir grunnlag for det. Jeg snakker om verdien av resultatene fra pågående fase II, og da mener jeg det kun er andre RCTer som kan påvirke den. Man kunne godt inkludert PD-L1 hemmerne i dette også ja - det er jeg enig i. Men det tror jeg ikke at jeg orker å gå igjennom (selv om det sannsynligvis er mye færre studier enn med PD-1).

Du sier det er så crowded, men det er faktisk ikke så fryktelig mange som kommer med resultater fra RCTer de neste to årene.

Da har jeg en litt lengre tidshorisont enn deg når det gjelder konkurransesituasjonen, slik at jeg ikke kun tenker på legemiddelkandidater under utprøving i RCTer.

Avlesning av fase II-studiene er den store VIP for Ultimovacs. Og da er det relevante i mine øyne hva som påvirker V på dette P. Fremtiden kan være full av konkurrenter, men en potensiell partner eller oppkjøper ser på verdien av data som foreligger om UV1 og andre på DET TIDSPUNKTET og gjør en beslutning - altså før utgangen av 2024.

Her er forøvrig listen over studiene som passer til kriteriene av de 762 pågående fase II med pembro. Det er 39 stykker, inkludert FOCUS. I fase 2 og 3 er det altså totalt 41 studier som kommer med randomiserte data på nye legemidler i kombinasjon verdens desidert mestselgende CPI de neste to årene. De fleste er dessuten nye sjekkpunkthemmere, og ikke immunprimere. Det er ganske oversiktelig egentlig. Den er listet kronologisk etter avlesning av primærendepunkt, så man kan følge den enkelt også

Jeg har for en periode jobbet med en simuleringsmodell, som et tillegg til @Polygon sin modell for fordeling av events og avlesningstidspunkter av INITIUM. Ble oppfordret i tidligere i dag til å legge ut en liten teaser før hovedinnlegget.

Helt kort: Modellen er basert på PFS for Kaplan Meier plottet fra Checkmate-067, med hazard ratio som input. Ved å gjøre mange nok simuleringer med forskjellig hazard ratio, får man da et bredt utvalg med simuleringer, slik at man kan filtrere på forskjellige scenarioer basert på effekt.

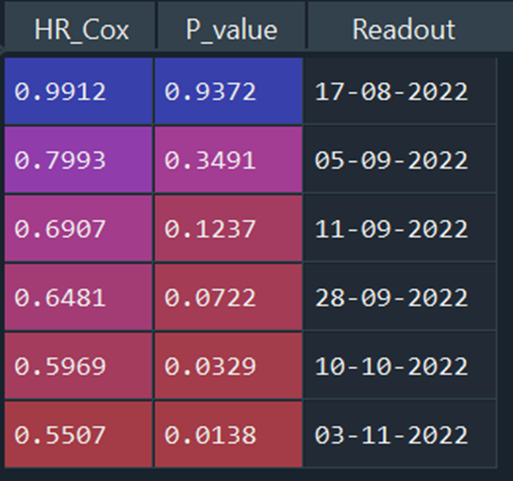

Her er en tabell, der mPFS i utgangspunktet er 8.7 mnd altså en betydelig sykere kontrollarm og helt i nedre sjikt av konfidensintervallet fra Checkmate – 067, der mPFS var 11.5 mnd:

Datagrunnlaget for denne populasjonen er litt tynt, og verdiene er beregnet på noen filtreringer f.eks 3 mnd PFS, 6 mnd PFS, mPFS der dette faktisk nås og ikke minst hazard ratio. Verdiene i hver kolonne er beregnet ved å ta medianen i hver av dem, radvis, etter filtreringene. En rad representer derfor ikke et Kaplan Meier plot nødvendigvis. Og vær litt kritisk til disse avlesningstidspunktene, det er et tynt datagrunnlag, noe man nesten kan se basert på den varierende avstanden i avlesningsdatoer sammenlignet med p-verdi og hazard ratio.

Her er et Kaplan Meier plot for et slikt tilfelle som det nest nederste i tabellen, altså statistisk signifikant med god margin:

Her er det ganske stor forskjell i avlesningsdatoene for plottet og nest nederste rad i tabellen, for ganske lik hazard ratio og p-verdi. Det illustrerer visse usikkerheter. Det er forøvrig samme Kaplan Meier plot som jeg la ut i biotekchatten på søndag.

Noen ordforklaringer:

mPFS_C: Median Progression-free survival for kontrollarmen.

CI_l og CI_U: Nedre og øvre 95% konfidensintervall

HR_Cox: Hazard ratio beregnet med Cox proportional hazards model:

P_value: P-verdi beregnet med Log Rank test

Readout: Avlesningsdato, altså 31.oktober i år for dette spesifikke tilfellet.

Det kommer et mye lengre og detaljert innlegg om en ukes tid, med mange flere plot for forskjellige scenarioer, så eventuelle spørsmål rundt teori, metode, resultater osv. besvares forhåpentligvis bedre da.

Det vi ser over er altså et eksempel hvor en statistisk signifikant positiv avlesning kommer allerede nå straks, og IKKE i 1H23 - og det fordi pasientene i kontrollarmen har fått progresjon en del tidligere enn i registreringsstudien Checkmate-067.

Er det usannsynlig med en så mye svakere kontrollarm enn -067? You tell me, men @Inkognito666 har funnet studier med ipi og nivo i samme indikasjon, og her har mPFS kommet inn på rundt 9 måneder for ipi og nivo.

Når man ser på studien Targovax hadde i refraktær melanoma (muligens i mesothelioma) hadde kontrollarmen en overlevelse langt over normalen, så dette kan gå begge veier. Det sagt så var det en mindre studie.

Siden du spør så tenker jeg et greit utgangspunkt er at den er lik.

Hvis populasjonen er lik, vil en avlesning nå straks sannsynligvis være svært uheldig.

Ref :

Greit å se på alle mulige utfall, men kanskje greit å ta med det mest sannsynlige ut ifra det vi vet og ikke bare glansbildeutliggerene

Hva er det vi vet da?

Resultatene fra 067 og UV1

Men hva med denne andre studien med 10 mnd mPFS da? Vet vi ikke om den?

Jeg kjenner ikke den så godt. Du refererte bare til :

Fortell meg mer om den og hvorfor den er et bedre sammenligningsgrunnlag. Hva var N sammenliknet med 067, og hvordan var pasientene sammenliknet med INTIUM og 067?

Jeg har regnet ut de mest sannsynlige avlesningene på forskjellige datoer på en måte som både boble og jeg tror er ganske så presis. Men det min modell overhodet ikke klarer å forholde seg til er hvor sannsynlig forskjellige avlesninger er på forskjellige tidspunkter er. Det boble la ut er et eksempel der pasientene som har blitt rekruttert til INITIUM er en del sykere (direkte eller indirekte pga. COVID, kaos på sykehusene, eller rene tilfeldigheter?) enn de var i Checkmate-067. Og poenget er at det er et helt plausibelt eksempel. Som altså gir en statistisk signifikant positiv avlesning om bare seks dager.

Hvis pasientene er friskere enn i det man kan kalle min “base case”-utregning, så blir den første signifikante postive avlesningen senere enn i min tabell. Poenget til boble var å vise spennet. Og at det altså starter NÅ!

Vel, den har en N som er mye mer sammenliknbar med INITIUM fordi den er relativt lav (180 i arm 1 og 178pasienteri arm 2). Den rekrutterte fra samme populasjon som INITIUM, så sånn sett er den også ganske sammenliknbar.

Så lavere N gir er bedre sammenlikningsgrunnlag, fordi man har lavere N på UV1. Ok  🤦

🤦

Jepp, så det vi VET er altså at ~180 pasienter kan vise en mPFS rundt 10mnd.

Poenget er ikke at @Inkognito666 mener å ha funnet et bedre sammenligningsgrunnlag, men det er helt plausibelt. Det er fullstendig innenfor hva vi kan tenke på som sannsynlig.

Jeg vet det, men jeg reagerer på at man vrir dette om til at det er sannsynlig med positiv avlesning nå. Det er det ikke ut ifra det man vet med 067.

Jeg synes det er misledende å snakke om det uten å påpeke at det er større sannsynlighet for en ugunstig avlesning, -igjen ut ifra 067.

Jeg tror ingen aksjonærer håper på avlesning i disse dager for å si det sånn…

Og å klare å si at lavere N gir bedre sammenlikningsgrunnlag fordi man har lav N på UV1. Jeg mener…. Herregud.