Lavt volum er jo en TA-faktor i seg selv, som indikerer lav interesse og som svekker inntrykket av aksjen for øyeblikket.

At den ikke faller videre på myggvolum er ikke negativt i min bok, tvert imot - viser jo at salgsinteressen er fraværende og nada panikk (selv om jeg skjønner at du gjorde et generelt poeng).

1 Like

Hva er denne Ultimovacs dere snakker om?

Usikker på hvem han er, men i følge hjemmesiden er han sykelig opptatt av kreft og har trommet sammen fire randomiserte fase 2 studier med over 500 pasienter.

4 Likes

Trøbbelet med å legge for mye positiv vekt på dette er at i det øyeblikk en eller anne på topp 50 trenger å selge unna fordi hvitevarene røk så er du avhengig av at det ligger skjult kjøpsinteresse, hvis ikke kan det bli stygge bevegelser

Men ja, du har helt rett i at manglende volum også indikerer at salgsinteressen ikke er der.

1 Like

Hehe, om noen plutselig finner ut at de vil doble beholdningen så har man samme «problem».

2 Likes

Slettet

1 Like

Åhh som jeg gleder meg til resten av året. Måtte de velsigne meg med komplette data fra den første kohorten på ASCO, og top linedata fra den fulle studien i september. Måtte de nye studiene starte tidsnok, og TET avlese i år. Måtte de få til å rekruttere pasienter i den takten de behøver. Måtte de få ønsket sitt oppfylt, og enda en randomisert studie bli annonsert. Ikke minst, måtte de fortsette å levere.

Er vel ikke for mye å be om sånn som vi kjenner selskapet?

9 Likes

Akkurat passe

ABG: Underappreciated late stage pipeline moving forward, with significant strides in 2020. TP NOK 115.

Zoomer man litt ut, så ser jeg vanskelig hvordan selv OSE skal glippe såpestykket mye lenger ned. Kursen er nå på nivåer med dataslipp i fjor høst og pre nye studier mv.

Ultimovacs er finansiert ut runway og ligger an til få et (fortjent) kursløft på ~100 % også i 2021, dersom de fortsetter å levere slik de har for vane. Posisjonert deretter.

21 Likes

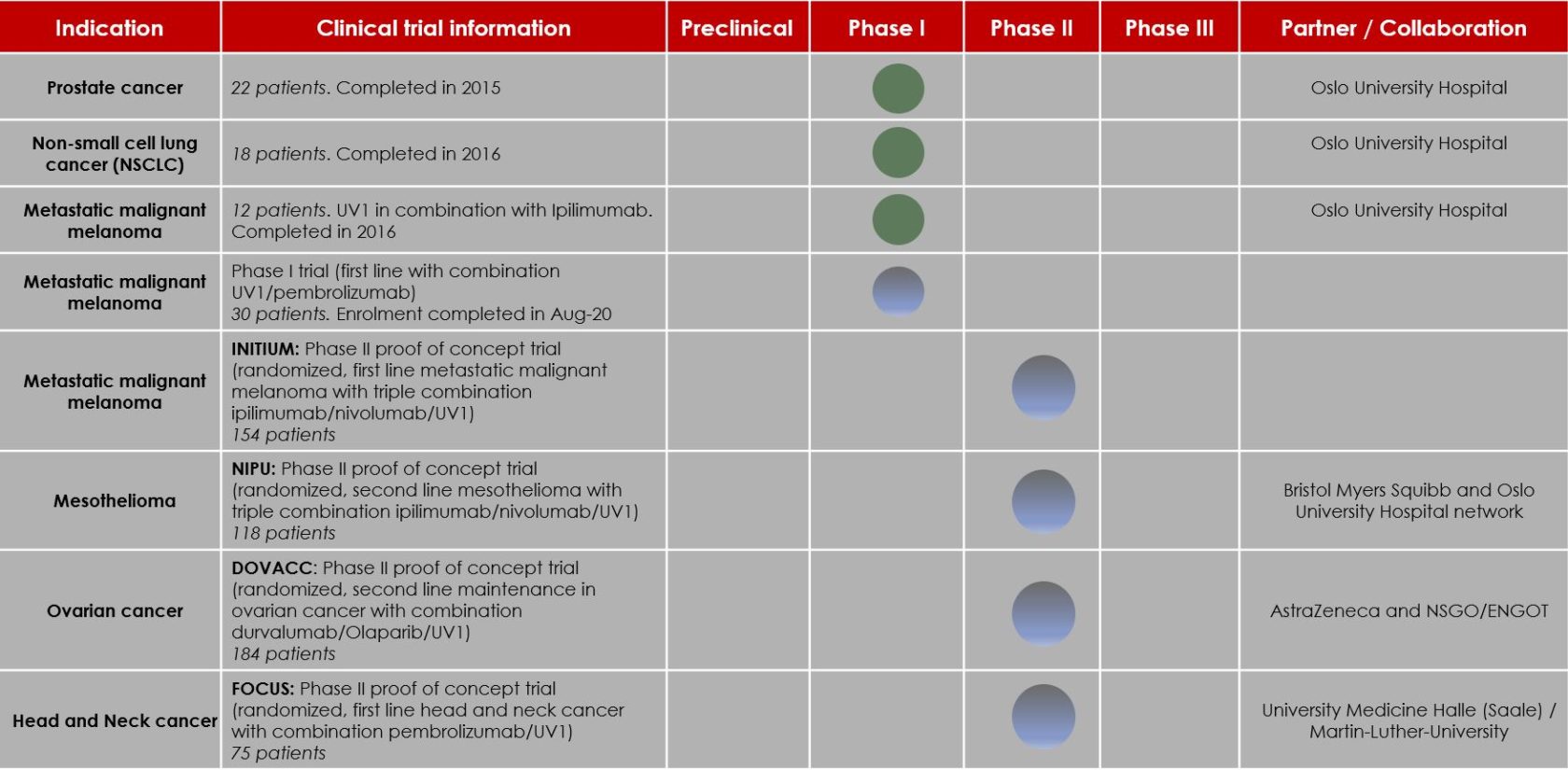

Sikkert litt noob spørsmål fra meg i denne tråden, men hva er strategien/målet til Ultimovacs i de fire fase 2-studiene… er tanken at dette er pivotale faser og mål om AA på bakgrunn av disse, eller må man ta normale fase 3-studier for gitt?

Edit: Forøvrig fin illustrasjon @h3nk1

1 Like

De har satt opp studiene så de kan bruke de til en registrering av UV1 hvis tillegg av UV1 viser god effekt. Ellers så er planen deres å bevise “beyond reasonable doubt” at å tillegge en vaksine til sjekkpunkthemmere er en god måte å øke overlevelsen hos pasienter på. Dette gjør de på tvers av indikasjoner og med forskjellige immunpreparater.

De forventer at med gode resultater, så vil en eller annen big pharma/partner ønske å lisensiere inn produktet for å ta markedsandeler, og at hvis UV1 består prøven vil det bli attraktivt for flere.

Personlig så synes jeg strategien høres logisk ut, og med så mange pasienter tror jeg de kan få en veldig god deal med en utlisensiering. Jeg har som kjent ganske sterk tro på rasjonalet bak vaksinering og sjekkpunkthemming da, og det er jo derfor jeg er investert.

En annen personlig mening er at 20 pasienter i melanomstudien med Keytruda kan bidra til å øke LOA på hovedstudien(e).

Ellers - så ønsker de ENDA FLERE studier, så det er ikke gitt at det stopper på fire, akkurat som det ikke stoppet på tre i fjor.

Dette er jo et interessant spørsmål på mange måter, og svaret er antakelig mer komplekst enn jeg får til å resonnere rundt her. Effekten av en fase 3-studie er jo ikke BARE å blidgjøre FDA med en stor studie som koster masse penger. Resultatene fra en fase 3 vil jo bety mye for hvor stor peak market share UV1 faktisk vil kunne oppnå, fordi behandlere vil se på labelen at “Ah, så god overlevelse i en studie med 500 pasienter? Flott” kontra en AA-studie med bare 65 pasienter i hver arm. Skal de kunne konkurrere opp mot Keytruda + whatever i fremtiden så må det til overbevisende studier, og det er jo også et krav fra regulatoriske myndigheter dersom de gir midlertidig markedsadgang (AA) for å bekrefte sikkerhet og at det faktisk er klinisk nytte av medisinen. Nå var vel du sikkert mest interessert i når du kan regne inn innteker, og til det er svaret som over: “De har satt opp studiene slik at de kan brukes til registrering av produktet hvis UV1 viser en god effekt”.

9 Likes

Når du skriver:

betyr det da at de vil lisensiere ut UV1 til bruk i Big Pharmas egne studier og at det er Big Pharmas egne studier som må oppnå godkjenning?

Edit:

Veldig enig i at det blir en kompleks vurdering og som du sier så vil jo et større antall pasienter være mer robust og kunne gi bedre kommersielle muligheter.

Ja, om ikke nødvendigvis inntekter, så er jo potensielt tidsløp litt viktig for å vurdere når verdi for (liten) aksjonær kan oppstå. Må prøve å være litt taktisk når man ikke er aktuell for eventuelle rettede emisjoner

1 Like

Med gode resultater og det som blir en veldig robust datapakke, så får man en avtale som trolig mangler sidestykke i norsk biotek.

Når er det mest sannsynlig at resulter fra melanomstudien med Keytruda blir publisert, og er det ikke 30 pasienter i denne studien?

Nå er det jo veldig mange variabler her, og derfor veldig mange outcomes, men i hovedsak så kan man ende opp med scenarioer hvor det er

- dårlige resultater i fra INITIUM, og selskapet må avvente veien videre til de har alle resultater.

- Ingen interesse for UV1, og selskapet søker accelerated approval på gode resultater i flere indikasjoner samt planlegger egne fase 3-studier i de beste indikasjonene

- Stor interesse fra BP for UV1 etter INITIUM. Utlisensieres etter diskusjoner med flere big pharma, og big pharma bestemmer veien videre.

I ditt scenario så er det big pharma som styrer showet, ala Vaccibodys NEO-plattform - bare med ett produkt med bevist effekt i 500 pasienter i stedet for ganske få pasienter. Betalingen vil bli klekkelig.

De sa de skulle gi ut komplette data fra de 20 første pasientene i 1H21. Jeg forventer ASCO, men hvem vet. Da antar jeg også at vi får ORR - som er et relevant datapunkt. Det er uenighet rundt hvorvidt de vil oppdatere PFS på konferansen. Jeg mener det er rart å ikke gjøre det, men andre tolker det annerledes.

De 30 pasientene er kohort 1 og 2, hvor det er 10 stk i siste kohort. Der får vi 2 og 1 års-data i starten av Q4. (September)

Sjekk sist emisjon på lansering sv samarbeidet med AstraZeneca. Kursen har ikke touchet emikurs siden. Det samme kan skje igjen på en ny partner. Og jeg ønsker det velkommen.

Track record.

Eiersituasjon.

Fullfinansiert.

10 Likes

Spennende nok til at jeg doblet lytteposten i dag. Synes også dette oppsettet er bull, men holder igjen litt i tilfellet det bikker til nedsiden:

7 Likes

Hvem sine lytteposter ble omsatt idag kl 16.25.17 ???

1 stk lyttepost kr 61.40

Enda en til samme pris

Så ble det omsatt hele 3 stk lytteposter også til samme pris.

3 lytteposter- totalt 5 stk aksjer på sluttbørsen

Hva slags galskap er det blitt på børsene ?

Spiller ingen rolle.

Ulti jobber på.

Bare å sitte i ro:-)

1 Like

Bare å laste opp mener du vel

2 Likes