Tror det kan være lurt å skjele litt til NIPU for å ha en ide om sannsynligheten for at INITIUM skal få godkjennelse enten via en fase 3 studie , eller via en accelerated approval på INITIUM fase 2 data.

I NIPU var resultatene “litt av hvert”, pga av forskjellen mellom PFS på central og local review.

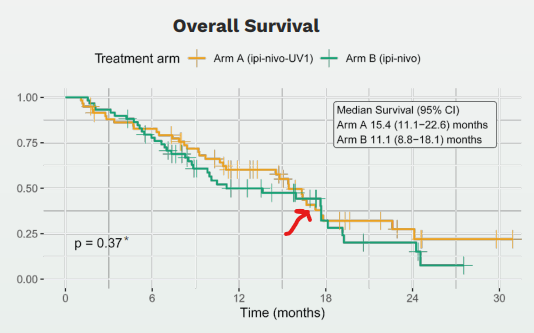

Mens overall survival, gullstandarden i kreftbehandling, var god.

Selv om det trolig var “forstyrrende” for aksjonærer at overlevelses-kurvene krysset hverandre en liten periode:

Oppsummert var årsaken til den store forskjellen i radiologisk avlesninger for PFS (HR=1,01 vs HR = 0,60) at lesjonene i mesotheliom er flate og vanskelige å lese av.

Det er uansett ingen tvil om at OS-dataene er veldig gode, og ikke minst veldig konsistente med local review sin HR-verdi på 0,60, og det er da også veldig normalt at surrogat-endepunktene (PFS; OR etc) ender opp bedre enn OS.

Hvis man tar en titt på HR-verdier på FDA godkjennelser av “Novel drugs” (nye medikamenter) hos FDA fra år 2000 til 2016 på cancer, og sammenstiller det med det vi har på UV1 så langt (både mesotheliom og melanom fase 1), synes jeg det er god grunn til å være optimistisk.

Som man ser så var HR på 0,52 på surrugatendepunkt PFS, mens gullstandard OS hadde gjennomsnittlig HR på 0,77. Mao NIPU er faktisk bedre enn snitt av godkjennelser, på gullstandarden.

Så kan man kanskje tenke at årsaken til snitt HR verdier på “relativt høye 0,77” gir godkjennelser skyldes at det dreier seg om større fase 3 studier?

Neida, faktisk var det 51 av 127 godkjennelser som fikk AA baser på fase 2 data:

Og ser man på HR-verdier på overall survival fra de beste randomisert studiene vil jeg si at lista (i forhold til det vi tror og håper for INITIUM) slettes ikke er så høy.

Før man ser over hva som faktisk er godkjent av FDA, og hvilke data, tror jeg, om man er litt streng, tenker at man må ned på HR = 0,50 for OS for å tenke på AA. Men kjennes mer ut som 0,60 når jeg ser på disse dataene.

Hva tenker folket? Is there something I am missing here?

) ?

) ?