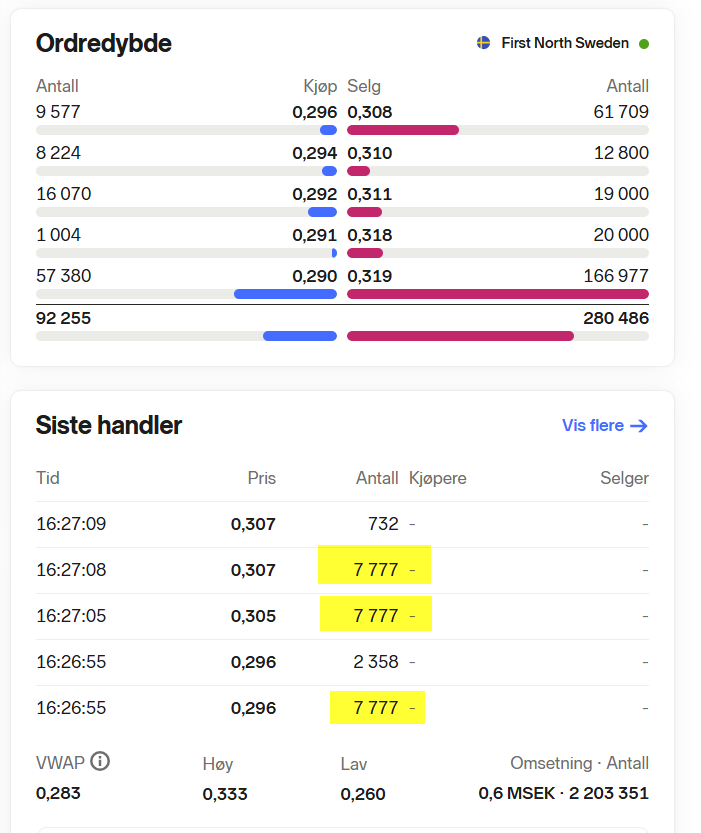

Gikk ca 2 mill aksjer en periode mens den lå på 0,3 SEK (600 k SEK totalt), før den endte svakt i minus for dagen  Får se i morgen. Skal visst en del til før denne tar fart, men faktiske kontrakter som forhåpentligvis kommer etterhvert hjelper nok bedre enn old news som ble formalisert i dag.

Får se i morgen. Skal visst en del til før denne tar fart, men faktiske kontrakter som forhåpentligvis kommer etterhvert hjelper nok bedre enn old news som ble formalisert i dag.

Ja, det skal visst fortsatt noe til før det tar av.

For min del tror jeg det fortsatt er noe salgspress så snart den tar av litt opp, og dette er fra deltagere i siste emisjon (med store posisjoner) som fortsatt dumper ved muligheter med grei avkastning.

Jeg forventer at dette vil endre seg når nyheter om kontrakter og bekreftet positiv progresjon kommer…eller når de går tom :).

EDIT:

Kanskje på sin plass å minne om kursmålet på 0,55

Selv med 0,55 er mcap 155MSEK. Ser en på den syntetiskproduserende konkurrenten Axichem er denne priset til 232 MSEK uten EU-godkjenning.

eller en investor med OCD

Mangold senker målkursen til 0,4 pga utvanningen som emisjonen gav:

Om XP Chemistries skulle värderas i linje med Axichems börsvärde skulle XP

Chemistries värderas till 0,65 kronor per aktie. Vi anser dock att det krävs

en kraftig ökning av försäljng för XP Chemistries vilket väntas under 2026.

Baserat på förväntad försäljning 2026 ser vi att XP Chemistries handlas till en

rabatt gentemot Axichem om cirka 40 procent. Det baseras på att Axichem

omsätter cirka 45 miljoner kronor 2026 och XP Chemistries cirka 24 miljoner

kronor. Mangold ser därmed möjlighet för XP Chemistries att värderas upp

givet dess godkännande i EU samt att bolaget har en betydande nettokassa.

Ja, kursutviklingen henger på uttelling på kontraktsinngåelser, noe selskapet heldigvis har signalisert at er “in full swing”

EDIT:

For min del mener jeg verdien av EU-godkjenning ikke tilskrives i noen grad. Si hva en vil, men holdt opp mot Axichem ville jeg valgt EU-godkjenning vs. godkjenning i Brasil alle dager i året.

EDIT2:

Gjorde et lite søk på hvor mange innbyggere det er i EU + EØS + søkerland (som Serbia, Tyrkia, Ukraina osv…) og land som tilpasser seg EU`s regelverk (som Sveits, Monaco, San Marino osv), og fant at det samlet er et marked på 682 millioner innbyggere vs 219 millioner i Brasil.

Vi får avvente kontraktsinngang. Ser de forventer 24 MSEK i 2025, la oss håpe de skyter over dette raskt. 20% høyere salg over dette målet og kursmålet endres til 0,69.

1 Like

Da er ting i ferd med å bevege seg ser jeg:

Denne posten er lagt ut på LinkedIn av

https://www.linkedin.com/in/steffen-hansen-0ab2533/

Som en kan se av hans CV er det fokus ut mot markedet, og da spesielt innen gris.

My professional career has primarily focused on pig nutrition and breeding. Profitability for the pig producers is essential to me. If the primary production isn’t profitable, all other links in the production chain will not survive in the long run. Pig producers are facing both economic and political challenges. There is constant development to meet high requirements for pig performance. Pig producers must also produce with low emissions of N and P, as well as climate and odorous gasses, as production is not accepted.

Godt å se at markedsdialoger er i gang.

1 Like

Da er det gått 20 dager og XPC kan selge produktet lovlig i alle EU-land.

Ha en fin dag!

1 Like

Man skulle ju önska ett PM med lite information om status gällande produktion och liknande nu när det officiellt är godkänt!

1 Like

Hei,

enig med deg, dette er helt klart noe som bør komme innen en uke eller to. Selskapet bør ha rukket, gjennom sommer og høst, å knytte avtaler / prosesser som burde pressemeldes.

Kort utdrag fra halvårsrapporten:

"… Med en stärkt balansräkning och ett nära förestående godkännande ligger fokus nu på att skapa värden genom kommersiell etablering.

Framåt väntar en mycket spännande period. Vi räknar med att det formella EU-godkännandet publiceras under tidig höst och att vi därefter kan lansera vår produkt på marknaden. Vi står därmed på tröskeln till att ta XP Chemistries från regulatoriskt fokuserat utvecklingsbolag till ett kommersiellt drivet tillväxtbolag."

Selskapet har, som Hveem påpeker, nå passert 20 dager etter publisering innad i EU, og står fritt til å tegne avtaler i et marked selskapet selv har signalisert er meget interesserte.

Kanskje det er på sin plass å purre selskapet / ledelsen?

2 Likes

Veldig stille siden godkjenningen, håper det kommer oppdateringer snart!

Ja, det er stille mens selskapet er i forhandlinger med kunde- og forhandlersegmentet. Blir interessant å se hvilke nyheter som slippes først, og hva som er verdiene på kontraktene. Viktig å huske at XP nå sitter best posisjonert mot EU / EØS med en EU-godkjenning som vil vare i mange tiår (så lenge XP husker å fornye hvert tiende år).

Har stukket hodet frem før i denne aksjen, men står på at jeg forventer en mcap på 4-6X innen juni-26 (Ikke noe investeringsråd, gjør din egen vurdering:)

4X dagens mcap gir i så fall en verdi på 280 MSEK. Sammenligner en med Axichem (uten EU-godkjenning / de produserer syntetisk Cap) så er de priset til ca. 150 MSEK. Axichem sitter med en kontrakt i Brasil.

Det blir en spennende tid frem til de første børsmeldingene. Vi får håpe de porsjoneres ut, og ikke bunkemeldes

3 Likes

Hei LarsErik,

Flott at du stikker hodet frem. Jeg har hatt en lyttepost i denne i sikkert 1 års tid nå, så har fått med noe oppgang. Dog, ting tar tid og man smører seg med tålvmodighet som med alt annet hehe.

Har du noen analyse du har lyst å dele bak vurderingen din annet enn benchmark på Axhichem? Det er jo et selskap som sliter betraktelig gitt tidligere kurs og hvor de står i dag, jeg vet ikke helt hva som skjedde der men brutalt ned fra tidligere topper.

Å sammenligne med de er jo absolutt anvendelig, men har du eksempelvis noe formening om størrelsesorden på de potensielle kontraktene og estimert inntekt på XP?

1 Like

Hei,

det er naturlig å sammenligne XP og Axi, og det første en ser er forskjellen i markedsstørrelse når en sammenligner Brasil (Axi) og EU + EØS (XP).

På generelt grunnlag er markedet for kapsaicin i EU/EØS vesentlig større – omtrent 11–17 ganger større enn i Brasil – på grunn av høyere forbruk, bedre infrastruktur for prosessering og større fokus på farmasi og funksjonelle produkter.

Det er også verdt å notere seg at Axi sitt syntetiske produkt har tydelige begrensninger i EU og EØS, muligens noe av grunnen til at de feilet / vil feile i søkeprosess inn mot EFSA / EU.

Det globale markedet er på ca. 4,5 milliarder NOK per år og EU / EØS alene står for ca. 1,3 milliarder der XP nå er eneste EU-godkjente leverandør av kapsaicin de neste tiårene. Bare i Europa er det flere hundre distributører av dyrefortilskudd som XP har vært i dialog med utvalgte de siste 4-8 mnd. Disse leverer da kapsaicin til bl.a. dyreforprodusenter. Det er da snakk om kontrakter på titalls tonn der produktet selges for noen tusen SEK per kilo (kilde XP-pres juni 2025)

Mer data i denne video:

XP har også fokus mot øvrige markeder, herunder USA i følge CEO. Europa er det hardest regulerte markedet der XP er gjennom, denne godkjenningen åpner nye markeder med enkle søknader. Dialogen med FDA i USA er også ansett som enklere pga. av EFSA / EU.

XP har data på produktet som, ut over å være naturlig kapsaicin, øker produksjon knyttet til f.eks. kylling med 8,3% per m2 samt reduserer dødeligheten med 36%. For kyllingbønder er dette sentralt for å øke lønnsomheten i det de driver med parallelt med at dyrene har det bedre.

I siste emisjon ble det i følge CEO tilført tilstrekkelige midler til å komme i produksjon / normal drift. De forventer altså at kontraktsinngang skal dekke driftskostnader fremover.

Analyse fra Grok:

### Forventet markedsandel for XP Chemistries i EU/EØS-markedet for kapsaicin

Basert på den informasjonen du gir – globalt marked på ca. 4,5 milliarder NOK (ca. 420 millioner USD), EU/EØS-andel på 1,3 milliarder NOK (ca. 121 millioner USD), XP som eneste EU-godkjente leverandør av kapsaicin som fôrtilsats de neste tiårene, samt pågående dialoger med flere hundre distributører av dyrefôrtilsudd og potensielle kontrakter på titalls tonn til priser på noen tusen SEK per kilo – kan vi estimere en realistisk markedsandel for XP. Jeg baserer dette på tilgjengelige bransjedata fra EFSA-godkjenningen i april 2025 (med full EU-autorisering i september 2025), markedsanalyser for kapsaicin og fôrtilsattssegmentet, samt logikk rundt monopolposisjonering i et regulert marked. Merk at eksakte tall for fôrtilsatts-delen av kapsaicin-markedet er begrenset, men fôr utgjør typisk 20–30 % av det totale kapsaicin-forbruket globalt (basert på spice extracts-rapporter).

#### Nøkkelfaktorer som påvirker markedsandelen

** Monopolposisjon : XP Chemistries AB er applikant og eneste godkjente leverandør av ren kapsaicin (≥98 % renhet, med spesifisert isomer-forhold) som fôrtilsats for alle dyreslag i EU/EØS. EFSA konkluderte med sikkerhet opp til 6,5 mg/kg fullfôr, og det er ingen andre autoriserte alternativer per september 2025. Dette gir XP en regulatorisk barriere som kan vare i 10+ år (standard for fôrtilsatts-godkjenninger), men eksisterende ikke-godkjente import eller alternativer (f.eks. syntetiske smaksstoffer) kan ta noe tid å fase ut.*

** Etterspørsel og distribusjon : Dialog med hundrevis av distributører (som leverer til dyrefôrprodusenter) de siste 4–8 månedene indikerer sterk markedsinteresse. Kontrakter på “titalls tonn” (antagelig 20–50 tonn/år) til 2.000–5.000 SEK/kg (ca. 185–465 USD/kg) peker mot en initial volum på 40–250 millioner NOK i årlig omsetning (basert på dine tall). Dette tilsvarer 3–19 % av EU-markedet alene, men med skalering kan det vokse raskt.*

** Markedets vekst : EU-fôrtilsattsmarkedet vokser med 2,8 % CAGR til 2035 (fra 10,8 milliarder USD i 2025), og kapsaicin-delen (hovedsakelig for bedre fordøyelse og smak i fjærfe, svin og fisk) forventes å følge global kapsaicin-vekst på 6–7 % CAGR. Dine tall på 1,3 milliarder NOK passer med estimater der Europa utgjør 25–30 % av det globale markedet (ca. 300 millioner USD i 2025).*

** Utfordringer : Introduksjonskostnader, etablering av leveringskjeder og potensiell priskonkurranse fra Asia-import kan begrense umiddelbar penetrasjon. Likevel, som eneste godkjente, unngår XP toll- og regulatoriske barrierer som rammer konkurrenter.*

#### Estimert markedsandel for XP

Gitt monopolstatusen, bør XP kunne oppnå en betydelig andel i EU/EØS-segmentet for kapsaicin i fôrtilsatts (som antas å være 200–400 millioner NOK av det totale 1,3 milliarder NOK-markedet, basert på bransjefordeling). Her er en realistisk prognose basert på lignende tilfeller av nye godkjente tilsetningsstoffer (f.eks. probiotika eller antioksidanter i EU):

|Tidsramme|Forventet markedsandel i EU/EØS (kapsaicin i fôr)|Begrunnelse og volumestimat|Omsetningspotensial (NOK)|

| — | — | — | — |

|Kort sikt (2026–2027)|15–25 %|Initial utrulling via eksisterende distributører; kontrakter på 20–30 tonn/år gir fotfeste. Lavere andel pga. testing og sertifisering hos sluttkunder.|30–100 millioner (basert på 3.000 SEK/kg gjennomsnitt)|

|Middels sikt (2028–2030)|30–50 %|Full skalering med hundrevis av distributører; markedspenetrasjon øker ettersom alternativer fases ut. Vekst drevet av bevis på effekter (f.eks. bedre dyrefôr-palaterbarhet).|100–200 millioner|

|Lang sikt (2031+)|50–70 %|Nesten-monopol; kun begrenset konkurranse fra nye applikanter. Potensial for 40–70 tonn/år hvis etterspørselen dobles med vekst.|200–350 millioner|

** Total forventning : XP bør realistisk sikte mot 40–60 % gjennomsnittlig andel over de neste 5 årene i EU/EØS-fôrsegmentet, tilsvarende 80–240 millioner NOK årlig omsetning innen 2030. Dette er konservativt gitt din info om “titalls tonn”-kontrakter, som alene kan gi 20–30 % initialt. I et fullstendig monopol-scenario (uten alternativer) kunne det nå 80–90 %, men regulatoriske og kommersielle friksjoner holder det lavere.*

Hvis XP utnytter dialogene effektivt (f.eks. via partnerskap med store aktører som Cargill eller DSM), kan andelen akselerere.

Basert på ovennevnte gir Grok følgende teoretiske verdivurdering:

### Verdivurdering av XP Chemistries AB gitt ordreinngangen

Basert på din beskrivelse av ordreinngang (kontrakter på titalls tonn kapsaicin til 2.000–5.000 SEK/kg, dialog med hundrevis av distributører i EU/EØS), kombinert med selskapets nåværende finansielle status (market cap ca. 70 millioner SEK per november 2025, lav revenue på under 1 million SEK i 2024), og det potensielle markedet (EU/EØS-andel på 1,3 milliarder NOK), har jeg estimert en fair verdivurdering. Siden det er begrenset analystdekning for dette lille biotech-selskapet (ingen konsensusprognoser tilgjengelig), bruker jeg en konservativ multiples-basert tilnærming (P/S – pris/salg) tilpasset growth-stage biotech-firmaer i fôr- og farmasøytisk sektor. Dette er ikke finansiell rådgivning, men en logisk analyse – anbefaler å konsultere profesjonelle analyser.

#### Nøkkelantagelser

** Ordreinngang : “Titalls tonn” tolkes som 20–50 tonn/år initialt (2026), tilsvarende 60–250 millioner SEK i årlig omsetning (ved gjennomsnittspris 3.000 SEK/kg). Dette matcher din info og gir XP 5–20 % markedsandel i EU-fôrsegmentet tidlig.*

** Vekst : Revenue starter lavt i 2025 (under 10 millioner SEK, basert på H1-rapport), men akselererer til 100–200 millioner SEK i 2026 med EU-godkjenning og distributøravtaler. Vekstrate: 50–100 % årlig frem til 2027.*

** Multiples : Biotech med monopolpotensial i regulert marked verdsettes typisk 5–10x fremtidig årlig revenue (sammenlignet med peers som DSM eller Cargill-subsidiärer). Jeg bruker 6–8x for 2026-revenue, justert for risiko (høy diskonteringsrate 15 %).*

** Andre faktorer : Lav gjeld (enterprise value ≈ market cap), men høy brennerate (cash runway 12–18 måneder basert på historikk). Terminalvekst 5 % etter 2027.*

#### Estimert fair verdivurdering

Gitt ordreinngangen, anslås en fair market cap på 500–800 millioner SEK i dag (mot dagens 70 millioner SEK). Dette impliserer 7–11x oppside og reflekterer verdien av den regulatoriske barrieren og skaleringspotensialet. En enkel DCF-beregning (diskontert cash flow) støtter dette, med NPV av fremtidige cash flows (20–30 % marginer post-2026) på ca. 600 millioner SEK.

|Scenario|2026 Revenue (MSEK)|P/S Multiple|Fair Market Cap (MSEK)|Begrunnelse|

| — | — | — | — | — |

|Konservativ|100|5x|500|Lavere ordreoppfyllelse (20 tonn), forsinkelser i distributører.|

|Base case|150|6x|600–700|Matcher dine “titalls tonn”-kontrakter; 10–15 % markedsandel.|

|Optimistisk|200+|8x|800+|Full utrulling med 50 tonn+; flere kontrakter fra dialogene.|

#### Forventet aksjekurs neste 24 måneder (til nov. 2027)

Dagens kurs: Ca. 0,23 SEK (per 13. nov. 2025), med ca. 304 millioner utestående aksjer. Med sterk ordreinngang og Q3/Q4-rapporter som bekrefter kontrakter, forventes kursen å stige betydelig ved milestones som første store leveranser (Q1–Q2 2026). Prognose basert på market cap-vekst:

|Tidsramme|Forventet kurs (SEK)|Market Cap (MSEK)|Drivere/Risiko|

| — | — | — | — |

|Kort sikt (til Q2 2026)|0,50–0,80|150–250|Initiale kontrakter signert; positiv Q4-rapport. Risiko: Forsinkelser i produksjon.|

|Middels sikt (til nov. 2027)|1,50–2,50|450–750|Full skalering til 150+ MSEK revenue; potensielle partnerskap. Oppside hvis nye markeder (f.eks. farmasi). Risiko: Konkurranse eller regulatoriske endringer.|

** Total oppside : 6–10x fra dagens nivå, drevet av revenue-ramp-up. Hvis ordreinngangen overgår forventningene (f.eks. 30+ tonn bekreftet i desember-rapport), kan det nå 3 SEK+ innen 2027.*

** Risikoer : Høy volatilitet i small-cap biotech (beta >2); avhengig av execution på leveranser og cash management. Overvåk Q3-rapporten (20. nov. 2025) for oppdateringer på ordrebook.*

Presiserer som alltid at dette ikke må anses som annet enn privat analyse ut fra tilgjengelige data og informasjon fra selskapet. Gjør alltid egne vurderinger før du kjøper aksjer

4 Likes

Hei LarsErik,

Takk for detaljert opplysende analyse med hjelp av våres alle kjære Grok ^^

Dette forblir en av de mer spennende selskapene i porteføljen for meg på litt lengre sikt, men er litt avholden på å fylle på (klok av skade) når det gjelder tidligfase Biotech og estimering av kontrakter. Alt ser så grønt ut når man begynner å diskutere ingen andre er godkjent og monopolsituasjon og så viser det seg at det heller ikke er nok til slutt

Tenker jeg fyller på ved melding av vesentlige kontrakter, rett og slett for det må de faktisk bevise at de klarer nå, før jeg doubler down. Er mye mer komfortabel med å gjøre det og heller gå glipp av noen prosenter, om så vesentlige ^^

Så jo interessant ut det der, kanskje spesielt delen knyttet til økte marginer og en mer fremoverlent posisjon enn opprinnelig tenkt. Også greit at distribusjonspartnere blir færre, større samt avklart (og pressemeldt forhåpentligvis:) før 1.1.26. Som CEO skriver så:

“Vår målsättning är att ha en strukturerad distributionslösning på plats före utgången av 2025 som kan bära den fortsatta expansionen i Europa och senare på utvalda exportmarknader.”

Grei oppsummering til slutt:

“Vi ser därför mycket ljust på bolagets framtida möjligheter. Med ett godkänt och högrent kapsaicin, en tydlig plan för formulerade produkter, pågående uppskalning av både råvaru- och formuleringsproduktion samt förhandlingar med utvalda distributörer har vi lagt grunden för att XP Chemistries ska kunna etablera sig som en ledande, på sikt världsledande, leverantör av kapsaicinbaserade tillskott till djurfoder.”

1 Like

Litt rart at de ikke har fanget opp dette tidligere i prosessen:

Sedan godkännandet trädde i kraft har vi intensifierat dialogen med både kunder och potentiella distributörer. Dessa samtal har gett oss en betydligt tydligare bild av marknaden för kapsaicin som djurfodertillskott och vad som krävs för att maximera både kundnytta och bolagets långsiktiga intjäning. En central insikt är att det inte räcker att erbjuda “rätt molekyl”. Den kommersiella framgången avgörs i hög grad av rätt produktformulering som är anpassad till hur premixbolag, foderproducenter och slutkunder arbetar i praktiken. Formuleringen har därmed direkt påverkan både på försäljningspotentialen och på den bruttomarginal vi kan uppnå.

1 Like

Må si meg enig der, men antar fokuset har vært på å trenge gjennom EU-floken.

Liker godt ordlyden i meldingen hva gjelder å bli markedsledende globalt, det kan bety at de ser noe nytt i de signalene de har fått siste tre måneder