What?

Strategien ved oppkjøpet av XM i mars 2021 var lønnsomhet i mvno segmentet for Norge, før de ekspanderte mot norden med kombinert mvno + telco operativ som eks Telia AB i sverige for raskere markedspenetrasjon.

Avtalen med Telia AB var for å få veksten i høyere hastighet for Sverige

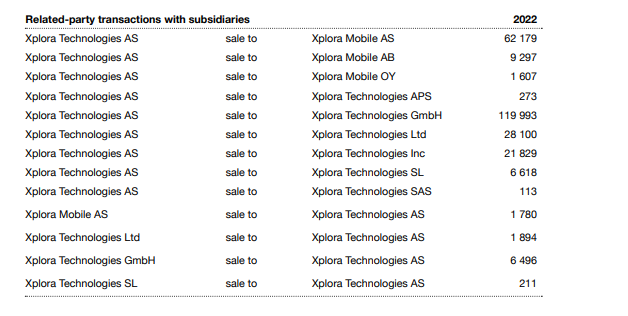

Revenue cut per datterselskap og avslører den norske mvno inntjeningen

Strategien er online, så telco, så mvno/ retail. I den rekkefølgen. Det er businessmodellen som har fungert, og som de hatt siden start.

Men den er åpenbart endret nå(4), og går mer mot UK/Tyskland apporach i Norge, noe som vil kutte bruttomarginerHW

Åpenbart vil XM abb til 149 ex goplay være mindre lønnsomt enn OneCall 129, og revenue skal splittes. Du ender på margin som likner mer på europeiske mobilabb.

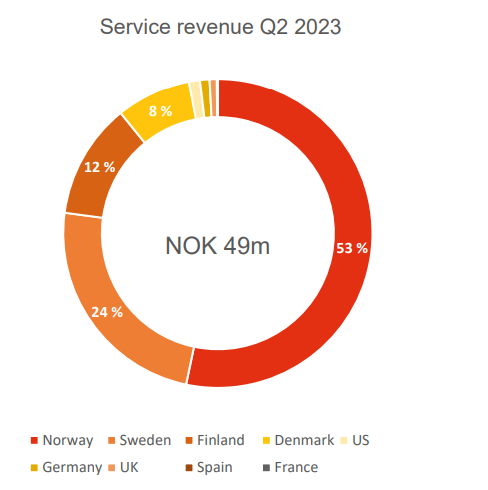

Noe som fører til denne modellen, som presentert i Q2. Problemet er at de innfører den i Norge, hvor det ikke finnes konkurranse. I de andre landene gir det mening.

Xplora er modent, og de ligger 50% høyere på lønnsomhet.

Derfor skal Finland innføres, og ikke Norge:

Det betyr: Enten så forbereder de seg på tøffere marked(konkurrenter), eller så ser de noe jeg ikke catcher(markedsutvikling, prissensitivitet etc i egne data) og satser på økt subs for Goplay plattformen eller økt margin på x6/X6Pro salget fremover. Eller så er strategien å ta ned lønnsomhet for å ha en tung base i selskapet som kan skape fundament for internasjonal vekst etc. Hardware satsningen har jeg lite tro på skal drive lønnsomhet over tid(merk; år) ettersom hardware er race to the bottom med nye aktører over tid. Software løsningen, mvno og goplay derimot har stor value, men jeg ser fortsatt ikke nødvendigheten av å ta marginene i Norge. Det er et avvik fra tidligere strategi og er i utgangspunktet unødvendig i Norge hvor hvert femte barn i riktig alder har klokka.