Hallo,alltid?? Jeg mener ebitda var ca 30 mill q3 24 og ca 22 mill q4-24.

Q3 har vært sterkest for Xplora. For Doro har q4 vært best tror jeg.

Hallo,alltid?? Jeg mener ebitda var ca 30 mill q3 24 og ca 22 mill q4-24.

Q3 har vært sterkest for Xplora. For Doro har q4 vært best tror jeg.

Ok må sjekke. Mulig jeg husker feil. Men uansett så handler jo dette om hvordan Q4 blir vs Q4 i fjor og hva som ligger i forventningene. Vil bli overrasket om disse ikke inkluderer vesentlig bedre tall enn Q3.

Det er vel ikke den største konkurrenten jeg ville tenkt på. Samsung og Apple og Garmin burde vel heller være nevnt.

Dette innlegget ble rapportert og er midlertidig skjult.

Noen oppdatering her?

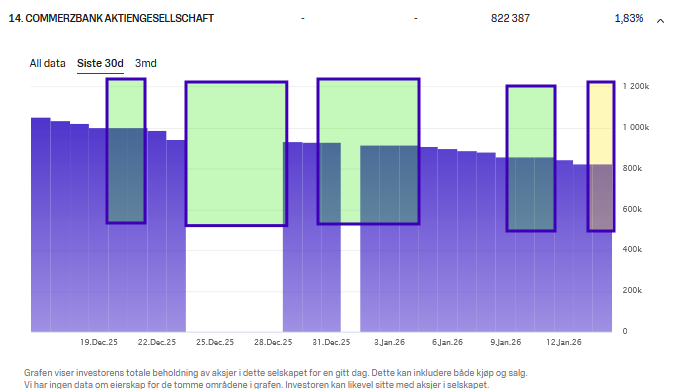

Commerzbank blir brukt av flere, en nomenee, slik som du kan se for Nordnet o.l. Jeg får ikke bekreftet hvem som ligger bak. De to fondene har AUM på 150MNOK til sammen, så dette er småfond å regne, 10% av dette utgjør 15MNOK, utgjør ca 375k aksjer med kurs 40kr (gamle rapporter jeg tok utgangspunkt i).

Nummer 50. på topp 50-listen eier 175k aksjer, og jeg ser ikke noe aktivitet på andre kontoer som kan være tyske på topp 50 så det er radjonale mitt. Kan også være en større aktør som benytter denne banken, sammen med disse fondene, som selger seg ned, og at de fortsatt holder. Jeg tipper at de har kommet over andelen av fondene sine og må reallokere i hht. mandat, grunnet den sterke prisutviklingen til Xplora.

Hvis ovenfor stemmer, vil dermed flere aktører ligge bak commerz. Da vil i så fall nedsalget trolig stoppe før kontoen er i null.

Mange takk. Har vært en sunn korreksjon i denne og jeg tror utsiktene er meget bra fremover. Virker som nedsalget fra flere av de store har sluttet, og at de snarere er på kjøperen igjen.

Første arbeidsdag siden 16.des, at det ikke blir solgt ned fra denne kontoen. Kan vi håpe at de er ferdige med re-allokeringen?

Grønnfarget er helger og røde dager.

Leser jeg denne feil eller det ikke innehavet ut til å falle jevnt hele perioden?

Stoppet en virkedag på slutten. Alle andre virkedager har det falt siden midten av des, men er i gang med salg igjen ifølge seneste lister.

Ok. Takker. Hvilken kilde er dette?

Oversikten er hentet fra e24

Fin oppgang på stort volum i dag

Dette innlegget ble rapportert og er midlertidig skjult.

PAS ute med en update her om dagen:

Buy before consensus catches on

Internet traffic suggests substantial traction in Q4’25e while customers

reduced inventories over the previous three quarters. As such, we

expect a strong Q4’25e, 7-13% ahead of consensus. We also think

consensus underestimate ‘26e EBITDA – capex by not considering sellin/sell-out dynamics and gross margin uplift. Leaving us ~40% ahead.

The share now trades at 10.6/7.9x ‘26/27e P/E despite its favorable

operational outlook. We reiterate our BUY recommendation and target

price NOK 70/share. See our slides here.

We are ahead of consensus going into Q4’25e

“Xplora” and “Doro” have had 32% and 37% more google activity y/y in Q4’25e,

meaning that traction remains strong. Moreover, the sell-in to customers (telco

and retail stores) fell 80k smart watches short of sell-out to end-consumers in the

first three quarters of the year. As such, inventories are lower going into Q4’25e

than any other point in 2025e. For those reasons, we find a good sell-in likely for

Q4’25e, though we have not modeled a catch-up effect due to uncertainty in

timing. In total we expect Q4’25e revenues of NOK 599m and 74m in EBITDA adj.

– capex. 7% ahead of consensus on the former and 13% on the latter.

Consensus misunderstands the situation and outlook

The company is on track with its Doro Connect (sim cards) rollout, and we make

minimal estimate changes, expecting NOK 312m in ‘26e EBITDA – capex. This is

~40% ahead of consensus at NOK 224m, which we believe misunderstands the

current situation and outlook: In Q1-3’25, Xplora sold ~300k smart watches to its

customers (telco and retail stores) which is recognized as revenue, while the

customers sold 380k smart watches to end-consumers. We use the 380k sell-out

as a base and calculate market growth from there. If we instead used the reported

sell-in numbers, our estimate would fall to NOK 276m. In addition, we estimate an

increase in the device gross margin by ~4pp in ‘26e due to both higher margins

on new products and a more favorable EUR/USD (sales/cogs). If we removed this

effect as well, our estimate would fall to NOK 210m. In-line with consensus.

Reiterate BUY and target price NOK 70/share

At our estimates, the share trade at 10.6/7.9x ‘26/27e P/E, implying a 20/31%

discount to our consumer electronics peers and 17/32% discount to our telecom

peers. Though slightly less relevant, Xplora trades at a 40/46% discount to our

Pareto Nordic SaaS Index of high growth companies. Our estimates don’t include

any M&A though we find it likely over the next couple of years as the company will

be almost net cash by YE’27e. So, with a favorable outlook not priced into the

share price and upside to consensus, we reiterate our BUY recommendation and

target price NOK 70/share.

Xplora startet salg av Xplora One i Norge i dag. Registrerte meg på nettsiden og fikk tilsendt tilbud på kjøp av telefon i dag. Blir spennende å se om hvordan denne blir mottatt i markedet.

Xplora er sterk for tida. Skjønner ikke at den ble solgt ned til 47kr. Men,men jeg fikk jo kjøpt litt fler da. Jeg tror basert på all fakta(q3 info og Google trends) at 47kr fort blir cash flow inntjening på 10% av mcap. Jeg vet ikke om noen andre vekstselskap med pe på 10. sjekk bruttomargin utvikling,valuta,ordreinngang på doro,sell out på Xplora osv.

device salg og attach rate vil vise vei i 2026. Jeg har et håp om 100kr i år.

Kjenner meg trygg på at vi når 100 i år. Ser man 2-3 år frem er potensialet mye større.

Håper nesten notering kommer før den tar altfor store steg i kursen, vil gjerne flytte den over på ASK uten å realisere for mye gevinst, men det som skjer, det skjer