Lurer fælt på om jeg bør skifte til fond en stund igjen selv også. Liker ikke den lange tiden det tar å kjøpe og selge da. Usikkert hvor markedet går fortsatt da. Om det blir en rekyl eller videre nedgang.

Nei, føler jeg må ha en klar trend, fordelen med aksjer er å kunne hoppe inn og ut litt kjapt.

Men når det gjelder sparing for barn. Er det ikke muligens lurt å starte bsu så tidlig så mulig? Har ikke sett at det står noen nedre grense på det.

13 år. Men du får ikke skattefordel før de betaler skatt selv.

Er liten vits å starte BSU-sparing i barnet sitt navn før det har egen inntekt som kan få nytte av skattefradraget. BSU-renta er god, men skattefradraget er 20% avkastning man vil gå glipp av hvis man ikke har inntekt.

Da vil jeg heller gått for indeksfond i 15-18 år på ASK i barnets navn, så kan poden eventuelt ta ut noe av innskuddet skattefritt å sette inn på BSUen når han/hun begynner å jobbe hvis man ikke klarer å fylle den helt opp med egen inntekt.

Så man kan opprette en ASK på en 4 åring?

Ja, det skal være mulig. Ikke sikkert alle tilbyr det derimot. Men iallefall Nordnet og DnB ser ut som de har det.

Eventuelt så kan du ha en ASK per barn i ditt eget navn og skattefritt overføre denne til arvinger ved en senere anledning. Fordeler og ulemper ved sparing i eget vs barnets navn må vurderes så klart.

Jeg sparer barnetrygda månedlig:

- 30% Blackrock World HealthScience

- 30% DNB Global Index

- 25% Storebrand index Alle markeder

- 15% Alfred Berg Classic Index

Takk for gode tips. Jeg skal sjekke ut alle, så får jeg komme i gang med sparingen for jentungen

Er ikke det Blackrock fondet veldig dyrt?

Står oppført med 5% tegneingsgebyr og 1,82% løpende kostander hos sbanken.

Alfred Berg Classic Index står oppført med 25k minste tegning. Stemmer det?

Hva tenker vi om fond som dette?

http://www.morningstar.no/no/funds/snapshot/snapshot.aspx?id=F000010FBP&tab=13

Jeg tror ikke Landkreditt Utbytte betaler utbytte, de investerer i typiske utbytteaksjer og reinvesterer utbyttene.

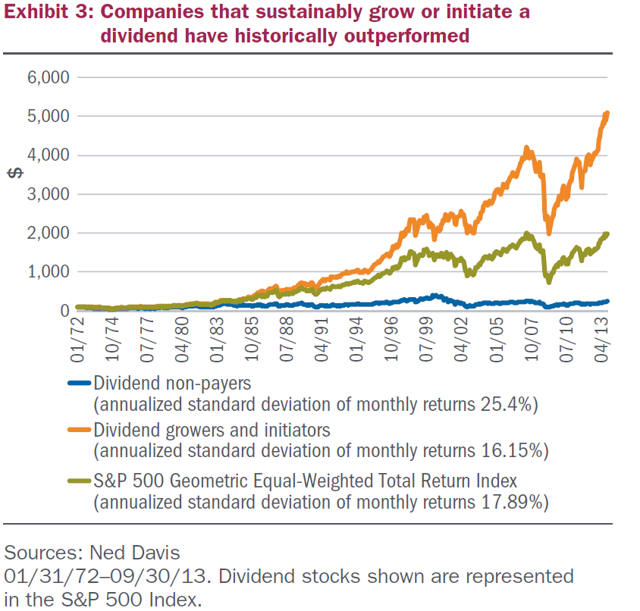

Poenget ligger i at selskaper som betaler utbytter, generelt gjør det bedre enn selskaper som ikke gjør det.

2 Likes

Er vel fort de selskapene som gjør det best som kommer i utbytteposisjon. Og de selskapene som sliter økonomisk kommer aldri i utbytteposisjon.

Så spørs det da når et selskap som etter flere år med vekst og prisstigning begynte å betale utbytte ble beregnet med i utbyttegrafen?

Og når tas de evt. Ut når de slutter å betale utbytte?

For meg sier egentlig ikke den grafen noe om utbyttefond generelt gjør det bedre enn andre fond. Alt for lite bakgrunns formasjon.

Men interessant å se om det er visse typer fond som gjør det bedre enn andre over lang tid selvsagt

2 Likes

Nei, men den gir en veldig god indikasjon på at de selskapene som øker dividende utbetalinger eller introduserer dividende gjør det vesentlig bedre enn selskapene som ikke gjør det.

Nei, ikke relevant. Selskapene er inne fra det tidspunktet de betaler ut utbytte, så ferden frem til det er ikke med.

De fondene som gjør det best over tid er de som ikke betaler for dyrt for god kvalitet og høy avkastning på investert kapital. Det er egentlig ekstremt simpelt, men veldig vanskelig. Et slik fond er Fundsmith i England, som er kåret til ett av de beste fondene av bransjen selv. Terry Smith er forøvrig veldig interessant å høre på.

Normalt sett så nevnes det teoretiske maksnivået av tegningsgebyrer i slike oversikter. i praksis tar ingen “vanlige” fond tegningsgebyrer lenger.

Har ikke tilgang til hele artikkelen men her ser man at fond sliter med å slå indeksen. Vet ikke om indkesfond er med i denne oversikten men det at det over tid er vanskelig å slå indeksen er jo det som gjør at lave forvaltningsgebyrer fort er nøkkelen til best avkastning over lang tid.

Litt av greia er at det er endel store selskaper som ikke betaler utbytte selv om overskuddet er gigantisk. Apple var jo ett av disse. Blir vanskelig å slå index uten å ha med Apple f.eks.

Dette er basert på enkeltåret 2018, hvilket var et historisk vanskelig år for aktiv forvaltning. Håpløst å vurdere aktiv forvaltning på så kort horisont uansett om det går opp eller ned. Det finnes mange forvaltere som har levert positiv meravkastning etter kostnader over tid. Man burde fokusere på 3, 5, og 10 år. Da kan man finne forvaltere som genererer god meravkastning fordi de har et team, en prosess, og et mandat som fungerer. Kostnader er et viktig moment, men debatten har blitt helt håpløst ensidig i Norge fordi det er for komplekst. @Christian og jeg hadde en lengre diskusjon om emnet lenger opp her - jeg har argumentert for aktiv forvaltning hvert fall innen EM og FM. I veldig effisiente markeder er jeg enig i at passiv er fint.

1 Like

Mener at jeg vel ble enig med deg etterhvert, men tror ikke det nødvendigvis fantes noe data som understøttet påstanden din?

Over tid, i effisiente markeder, så har det vel vært vist igjen og igjen at aktiv forvaltning generellt sett blir slått av indeksfond. Det kan godt være at mye av problemet er skapindeksfond. Dvs fond som er så nære indeks at de gir tilnærmet lik avkastning, men har mye høyere forvaltningsgebyr som gjør at kundene taper der.