Ola Sandstad i børsmorgen fra cirka 31 min. https://tv.finansavisen.no/nb/watch/7244

Høydepunktet var vel da Marius Lorentzen omtalte Laila Danielsen som “eksentrisk bergenser”

Signaliserer ikke ledelsen tillit til likviditeten fremover når de velger å ikke hente inn penger gjennom rep emi?

Jeg tror nok at med tanke på at kurs og omsetning, tilsvarende hva en rep emi ville vært, allerede har rullet og gått en stund, har nok ledelse og styre konkludert med at en rep trolig ville vært mye innsats (kost + arbeid) for potensielt ‘lite’ penger, altså ikke engang en fulltegning. En ikke fulltegnet rep ville også vært et markedssignal om begrenset tro på selskapet. Ergo kan det være bedre, fra ledelse og styres samlede perspektiv, å heller se om de klarer å få det til å flyte uten rep - og skulle de ikke klare det, gjør de heller en ny emi som er kjapp og ‘enkelt’ gjennomført mot slutten av året.

Første signal på dette vil være hvorvidt ledelsen velger å ta ut delvis godtgjørelse i opsjoner med strike på 3,08, ref. referat fra generalforsamlingen (husker i farten ikke om 3,08 er det helt korrekte tallet, men mener å erindre at det stemmer - og at dette tallet er utledet fra Black-Scholes-modellen). Dersom de tar opsjonene, vitner det om en tro på at dette vil gå - dersom de ikke tar opsjonene, tyder det på at de heller vil ha cash i hånda (ergo at kursen vil falle lavere, slik at det ikke lønner seg med opsjonene).

Kun mine to cents, ingen fasit.

2 Likes

Den delen av inntektene som ble flyttet fra q3 2025 til inntektsåret 2026 blir inntektsført q3 2026 og ikke q1 2026. Så de 17mill i omsetning er knyttet til andre avtaler. Dette kommer fram på q4 rapporten.

1 Like

Virker ekstremt nervøs….

Endel av grunnlaget for hvorfor han virker så nervøs (flakker med blikket, ser tilsynelatende ut i luften) kommer av at han ser på tredjemann i studio - uten at bildeproduksjonen viser at han sitter der (før mot slutten - og da i en trippelsplitt).

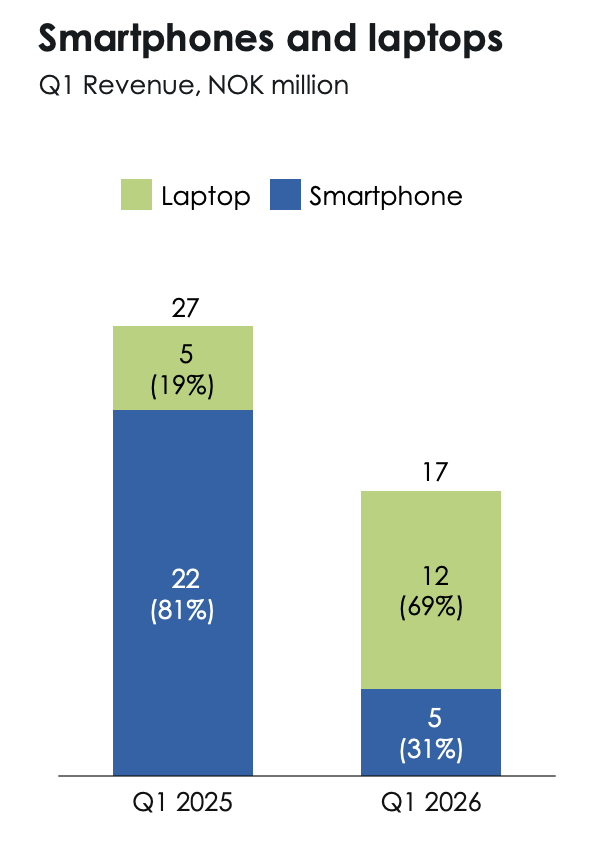

Sannheten er sikkert et sted mellom min og din påstand. Presentasjonen viser følgende nedbrekk for Q1: 12 mill fra laptop, 5 mill fra telefon.

Da kan vi nok også banalisere dette ned til at dette er penger fra hhv. Lenovo og Transsion.

Fordelen er at det finnes 5 mill igjen i milepælsinntekter fra Lenovo å fordele på resten av året.

Men da forutsetter du at alle de 12 stammer fra milepælen. Det er sannsynligvis og forhåpentligvis ikke riktig. De har løpende inntekter fra laptoper ute i markedet, og vi må anta at flere har kommet over i pay as you go, som de viste mer tydelig på Q4-25. savner den infoen i presentasjonen fra i dag

Jeg klarer ikke å finne igjen hvor jeg leste dette men jeg er ganske sikker på at det er tilfelle. De laptopinntektene som du referer til i q1 tror jeg er knyttet til Lenonokontrakten som ble meldt i januar i år. Mener det var 11laptoper fra Lenovo på consumersegmentet.

The contracted laptop models are scheduled to begin shipping in 2027

Så da mener du denne innteksføringen kommer først i 2027? Mulig det, men tror det ikke

Revenue kom i Q1 2026. Faktisk cash kjem fra enheter blir solgt. Sikkert fra Q2 2027. Elabs har bekreftet at denne kontrakten ikkje er “multi year” og derfor vil all “minimum commitment” bli bokført som omsetning i q1 2026. Mtp multi year kontraktene signert Q3 2025. Så blir 16 mill bokført i Q3 eller Q4 2026 og Q3 eller Q4 2027. Trur dette blir bekreftet i Q4 rapport, som du og påstår. Trur eg får tid til å finne bekreftelse på dette i kveld.

Denne fotnoten oppsummerer vel at det ikke er inntektsført noe mer i Q126 av avtalene som ble endret i Q3. Inntekten som ligger inne i Q126 stammer nok fra utvidelsen meldt i feb.

@Belieb Setter pris på regnestykkene og gjennomgangen du har gjort her, det hjelper å få det litt strukturert.

Hvis du ikke har noe imot det, kunne det vært interessant å høre hvordan du ser for deg resten av 2026 basert på Q1-tallene – altså hva dine beregninger tilsier for inntekter og cash burn for de neste kvartalene.

Særlig nysgjerrig på:

- hvordan du modellerer Q2 og Q3 etter dette kvartalet

- hva det eventuelt gir i helårsinntekter hvis trenden fortsetter

- og hvor du mener break-even faktisk ligger (hva som kreves i revenue for å komme i pluss, gitt dagens kostnadsnivå)

Jeg prøver selv å forstå hva som er realistisk her fremover, og hvor langt unna man egentlig er en situasjon der de kan dekke kostnadene sine uten emisjonsbehov.

Setter pris på om du deler noen tanker rundt det

Trailing 12-month burn rate er ~57 mill. Så om de fortsetter å brenne penger på det nivået, må de tenke på å hente penger om ca. 9-12 måneder, basert på det de har prestert av kontantkonvertering og emisjon .

Er det kun jeg som synes det er rart at det inngås en enkeltårs-kontrakt (iflg. Belieb) med Lenovo, som inntektsføres med 12 mill, når det ligger flerårige kontrakter og løper, med ~32 mill utestående hos samme kunde?

Jeg får følelsen av at Sandstad og Norderud har begynt å gå ned den samme veien som Holmøy / Danielsen - hvor de ser at de må justere bittelittelittlitt-som-bare-blir mer-og-mer-og-mer for å beholde en viss tiltro i markedet. Se også dagens FATV-opptreden, hvor Sandstad blir merkbart svar skyldig når han utfordres på burn rate - og forsvarer den med at selskapet har brukt penger for å vokse. Dét kan så være - men da må man, med djevelens advokat på skulderen, kunne undre seg over hvorfor selskapet ennå ikke har klart å kapitalisere på den innsatsen - når det nå, som Sandstad med stolthet i stemmen kunne fortelle, er 20 år gammelt.

Igjen, jeg har skrevet det før - og jeg gjentar det med enda større overbevisning i dag, dette er en pivot-case, hvor selskapet skal finne så godt som helt nye inntektsstrømmer. Da kan det godt være de ikke rekker å få på plass de strømmene før det må mer penger til. Dét vil markedet være obs på - og da er det greit for eksisterende aksjonærer å ha i bakhodet at det man egentlig driver med er venture capital på børs - og avkastningen ligger betydelig lenger nede i gata enn neste kvartal. I mellomtiden blir det mer og mer tid til å etablere konkurrerende teknologi - hvor andre har sine penger. Og da blir det stadig tyngre og tyngre å ha penger i et 20 år gammelt selskap - på et felt hvor speed-to-market er nøkkelen til profitt.

3 Likes

Trenger ikke lese nøye, heller. 17 mill i omsetning tilsvarer de 17 mill som ble flyttet fra Lenovo-kontrakten da Q3’25 ble endret. Med andre ord, om de tallene ikke ble flyttet, ville Q1 vist null i omsetning.

Dette blir jo direkte feil, og misledende.

“Following a reassessment under IAS 12, the Company has derecognized its deferred tax asset in full based on contracted revenue visibility at the reporting date. While this is a non-cash accounting adjustment that does not affect the Group’s cash position, it contributed to generate a net loss after tax of NOK -95.1 million for the fourth quarter and NOK -138.2 million for the full year 2025.” Så kan vi diskutere om det var en ‘feilføring’ - eller om det er ny ledelses innrømmelse av at disse skattefradragene ikke vil ha effekt på kort tid.

At det er “ledelsens innrømmelse” mener jeg blir for enkelt. IAS 12 er jo en konservativ og regelverksbasert vurdering som krever at selskapet kan sannsynliggjøre fremtidig skattepliktig overskudd, som baserer seg på kontraktsfestet inntekt, ikke forventninger eller pipeline. Med kun 31,8 mNOK i backlog og en kvartalsvis kostbase på rundt 30 mNOK, er det vanskelig å argumentere mot revisor på dette.

Trailing 12-month burn rate er ~57 mill. Så om de fortsetter å brenne penger på det nivået, må de tenke på å hente penger om ca. 9-12 måneder, basert på det de har prestert av kontantkonvertering og emisjon .

At de skal fortsette å brenne penger på dette nivået når ledelsen på kvartalspresentasjonen i dag var klar på at kostnadsreduksjonen slå inn med full effekt fra Q3 ser jeg på som lite realistisk. Skuffer topplinjen i H2, så kan behovet oppstå en gang i 2027, det kan jeg være enig i.

3 Likes

Ergo er det ingen grunn til at aksjonærer skal regne med, eller sannsynligjøre fremtidig skattepliktig overskudd heller, right?

Og med tanke på at ny CFO har bakgrunn som revisor i PwC - men også fire år som ansatt i ELABS før opprykket, og har vært en del av regimet som tillot inntektsføringen som brøt med prinsippene i IAS 12 - så er det kanskje også et tegn på at tidligere praksis har vært rimelig bevisst, og også ny ledelse har vært en del av praksisen.

- mai 2026: “The company expects the full cash effect from the cost reductions to materialize during the second half of 2026.”

… men bare fem måneder tidligere, i meldingen om kostnadsbesparelser …

- januar 2026: “The measures are planned to be completed in February 2026 with full run-rate effects from that point forward.”

Med andre ord, klok av skade velger jeg å tro på ledelsen i ELABS når jeg faktisk ser effekt. Og om man kikker på reaksjonen i dag, der kursen ble sendt sub-emi - altså 2,5 måneder tilbake i tid, virker det som om markedet deler min oppfatning om at det ikke har vært særlig stor utvikling siden emisjonen.

2 Likes

Må si at nivået i tråden er både sunt og høyt. Dette caset er både omkalfatret og i prosess av å bli «noe» verdt å investere i, eller ikke. Setter pris på gode bidrag og vurderinger uten støy - en sjeldenhet.