Synes oppgangen før kvartalsrapporten kom var veldig pussig. Noen som skjønner hvorfor aksjen de siste ukene gikk fra ca, 3,0 og opp i mot 3,8? Var jo ingen meldinger fra selskapet som skulle tilsi en slik oppgang.

Kanskje en positiv nyhet også for Elabs, Lenovo stiger markant på etterspørsel etter AI kapable maskiner og økte marginer.

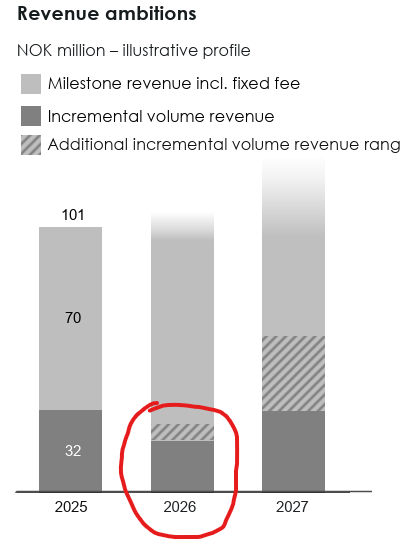

Denne grafen fra Q1 presentasjon viser at mine tidlegere reknestykker kan kastes på sjøen.

Eg har hatt forventing om økt incremental volume revenue, der eg forventet opptill 30 Mill fra Lenovo aleine. På grafen set det ut som Elabs forventer rundt 20 Mill totalt fra Lenovo og mobil. Dette betyr og at cash inntekter for 2026 er lavere enn mine estimat og derfor er vi eit godt stykke unna break even i 2026, som var mitt håp, som igjen betyr at faren for emisjon til neste år er tilstede.

Sida “emisjonspøkelse” allerede er eit tema, kan vi ta ein foreklet utrekning på forventet cash inntekter. Å forklare kor alle talla er i fra tar for lang tid. Kommenter gjerne om dokke er ueinige med nokre tall.

Det er 123,6 Millioner i cash inntekter for 2025. 12,6 Millioner stammer fra POC kontrakt, som ikkje er tilknyttet leverte enheter. Då sitter vi igjen med 111 Millioner cash inntekter fra Shipped units og fastpris kontrakter. Slik eg forstår det er cash innteker i eit kvartal basert på forrige kvartal leverte enheter. så Q4 2025 → Q3 2026 teller for i år. på desse to kvartala har vi 39% økning for Lenovo og 1 % nedgang på mobil sammenliknet med dei to kvartale 1 år tilbake. snitt 19% økning. La oss anta at dette snittet fortsetter dei to neste kvartala. Hitill i år har valutaen gått ned 7 %, la oss anta at valutaen går ned litt til og snittet for året ender på 7%. Då ender vi med ein økning på 10% i cash innteker. 111 Mill * 1,1 = 122 Mill cash inntekter i 2026.

Det var overraskende lav cash innteker i Q1, berre 15 Mill, sjølv om ship factor var bra i Q4. Eg har trudd at Elabs får tall på shipped units etter kvartal, sender så rekning, og får pengene i neste kvartal. men vart litt usikker når cash inntekene i Q1 var så lave.

Gjenstår 107 Mill i cash inntekter for året, 35,6 Mill pr kvartal. om min utrekning ikkje her heilt på vidda, det var forsåvidt det forrige.

5 Likes

Pareto Sec:

Elliptic has been through a challenging period that has weighted on estimates and the share. On the back of this, we carry out a full estimate reset as ‘26e looks to be a transitional year financially, building momentum into ‘27e. Operational metrics on the other hand, continue to point upwards, which we don’t think the share reflects. Without assuming any optionality from potentially new PC OEMs or the like, we reach a DCF valuation of NOK 4.8/share which we use as our new target price along with a Buy recommendation.

2 Likes

6 Likes

Eg var kanskje litt overdrevent negativ når eg skreiv denne posten. om Elliptic klarer cash inntekter på 35,6 Mill pr kvartall, ligger vi greit an ved nyttår.

Yoy kostader 2025 - 161 Mill

kostnader vi ikkje får i 2026:

Write-offs of trade receivables - 7,7 Mill

Penger Laila stakk av med: - 3,8 Mill

Cost reduction: 16,4 Mill → Cash effekten er eit kvartal bak revenue 11Mill i 2026

to nye ansettelser + 2.5 Mill

Om valuta holder seg stabilt fra dagens nivå(9,3), er det litt mindre utgifter der i 2026 - 3 Mill

Forenkla kostnad 2026 = 138 Mill

Utgifter Q1: 39,6 Mill

Utgifter ut året = 98,4 Mill,

Utifter kvartal = 32,8 (Q2 vil ha redusert cost reduction effekt på cash).

Basert på dette skal faktisk Elabs øke cash beholdingen ut året.

Sjølv tenker eg det er litt for godt til å vere sant, men tyder på at det ikkje skal for mykje ned.

Men for å klare 35,6 Mill i inntekter i snitt er vi avhengig av fastpriskontraktene. Slik eg forstår det. kjem cash inntektene litt før ein vanlig kontrakt som er basert på shipped units.

Eg mistenker Xiaomi og Honor er fastpriskontrakter, dette er berre synsing.

Xiaomi har dei to siste åra signer kontrakt månedskifte Mars/April, så denne er kraftig på etterskudd. i 2023 vart den signert i Midten av Juni, så er håp. Xiaomi har og andre virtuelle proximity sensor leverandører(Ev. inhouse), så å kutte ut Elabs er ein lett overgang for Xiaomi. I 2025 var første modell på ny kontrakt lansert i August(tar dette fra minnet).

Honor trur eg signerte ein multi year kontrakt i Mars 2024. der mykje av Cash kom i Q1 2025(Synsing). Eg har ein forventing(/håp/drømmer) om ny kontrakt i år.

Lenovo: kontrakt signert i 2024 har fått alle lanseringer fra CES knyttet til seg. kontrakt signert i 2025, skal vere ein multi year kontrakt + kontrakten signert i Q1 2026, Så spørs det om heile 2027 er “fullbooket” fra Lenovo. Kjem det ny kontrakt i tida rundt August? eller blir det ikkje før i 2027?

Nye vertikaler:

Spesielt Edge AI plattformen har eit kjempepotensial. Smart weearablese er og spennende, men sjølv om det blir stor sukssess, er mulig vi ikkje ser noko cash inntekter før i 2028. Då må vi leve på laptop og mobil lenge framover.

Dette var mine tanker, dei kan vere skivebom.

Rett meg gjerne, der dokke meiner eg tar feil.

3 Likes

Flott oppsummert.

Ser ut som markedet også ser litt mere positivt på det i dag.

Dersom det ikke er en pump and dump taktikk

Litt seint svar, har leita litt etter Laila sine uttalser fra Q4 2024 webcast.

20:25: Bekreftelse på acessories er tap sensor.

21:30: “Price varies from volume commitment and integration depth”

Har sett i tidlegere presentasjoner at Elabs har forventet mange fleire modell lanseringer enn det som faktisk har komt. Så er har sikkert Elabs sett for seg at Min. Commitment skal vere ein lavere andel av totalen, men Lenovo får lavere price pr unit om min. commitment er høgest mulig. Dette gjelder nok kontrakter signert 2024-2026 og, sjølv om Elabs alltid påstår at nyeste kontrakt skal gi høgare incremental volume revenue…

Integration depth kan bety at lisenskonstaden pr unit har økt med tap to pair, men det er synsing.

1 Like

Flott jobba! Er det lov å stille et par spørsmål?

De har til hensikt å oppklare, altså - ikke være kritiske, selv om de fort kan leses sånn.

- Hvor er denne illustrasjonen fra? Jeg ser det er brukt font og farger som tilsvarer ELABS’ profil og tilsynelatende s. 19 i et dokument, men hvilket? For ordens skyld sjekket jeg kun siste Q + årsrapport, men enklere å bare opplyse hvor disse tingene kommer fra - ikke minst siden det tidvis veksles mellom antakelser og ettersporbare statements fra selskapet i resonnementene dine.

(EDIT: Jeg kikket på tidslinjen - og fant det i Q2’24-presentasjonen. Hvilket egentlig bekymrer meg mer enn at kilden ikke var tydeliggjort - for jeg stoler omtrentlig 0% på materiell som er produsert i Danielsen/Holmøy sin tid. )

- Jeg ser i det forrige innlegget ditt at du bruker uttrykket “cash inntekter”? Hva legger du i det begrepet? I hovedsak følger pengene denne veien - som kan ta flere år: Bokført inntekt → fordring (eller backlog) → cash.

Og selve kontantkonverteringen er et springende punkt i ELABS-sammenheng, så det er litt forvirrende når noe omtales som “cash inntekter”. Ikke minst når likviditeten (kontantene) skaper problemer til tross for at omløpsmidlene (kundefordringene) tilsier at det skal være nok til løpende drift. At selskapet ikke har gjeld, er normalt sett positivt - men det er også bekymringsverdig dersom fordringene ikke er av høy nok kvalitet til at de kan brukes som sikkerhet ved låneopptak (eller settes ut til factoring, for den del). Uansett - tilbake på det opprinnelige sporet, hva legger du i “cash inntekter”? Og er det egentlig realistisk at selskapet skal dra inn 36,8 mill i kontanter pr kvartal ut året - når dette tallet overgår hva som er av fordringer pr nå - samt et mobilmarked som ser ut til å ha stagnert?

1 Like

Takk for svar.

Spørsmål er bra, ellers blir det monolog, som på Finansavisen forumet.

med “Cash inntekter” meiner eg “Cash”. Når det faktisk kjem på konto.

Eg kan vise litt fra reknearket eg har, som viser utvikling fra 2024.

Kan sammenlikne utvikling av shipping factor og cash.

Cash inntekter er “Revenue from contract with customer” - endring i “trade receivables”

Merket med gult i reknearket er yoy økning for laptop og mobil. snitt 1,43.

Samtidig hadde valutaen gått ned med ein faktor på 0,937. (her har eg tatt snittet fra starten av kvartala)

1,43 * 0,937 = 1,340 i vekst basert på shipping faktor.

Cash innteker 2024 = 81,914 (Her har eg ikkje gått grundig gjennom alle kvartalsrapporter, får å sjå om det er inntekter som kjem av noko anna enn shipped units)

Cash inntekter 2025 = 123,6 - 12,6(som forklart i forrige post) = 111

111 / 81,914 = 1,355

Så resultatet på forrige post er basert på samme reknestykket, men der mangler vi to framtdige shipping faktorer og framtidig valuta.

“Og er det egentlig realistisk at selskapet skal dra inn 36,8 mill i kontanter pr kvartal ut året - når dette tallet overgår hva som er av fordringer pr nå - samt et mobilmarked som ser ut til å ha stagnert?”

Godt spørsmål.

Fordi det overgår fordringer + forventet incremetal volume revenue. Er vi avhengig av kontrakter, men cash innteker ved signering eller liknende.

I dei 82 millionene med fordringer kan vi sikkert ta vekk(synsing) 20 Mill, fra nyere kontrakter som bidrar med mest eller all cash innteker i 2027–>. legge til rundt 5 mill fra backlog(Forventer meir ennn 16 Mill i cash inntekter fra 2025 Lenovo kontrakt), så har vi 67 Mill. 15 Mill i gjenstående forventet incremental volume reveue(Basert på graf i Q126) = 82 Mill. Då mangler vi 16,4 Mill som må dekkes av nye kontrakter.

Edit: Lastet opp nytt rekneark

3 Likes

Haha! Tror ikke vi skal se på Finansavisen-forumet og den tråden der som noe annet enn ren performancekunst innen monolog-sjangeren, nei!

Som alltid, et veldig ryddig oppsett fra deg, b - selv om jeg også tidvis stusser på noe av begrepsbruken. Ref “YoY”, year-over-year, eller år-sammenlignet-med-år. Dette oppgis oftest som en differanse i prosentandel, men jeg blir ikke helt sikker på hva det er i regnearket - om det er et rullerende 12mnd-snitt eller om det er ment som full year? Beklager om jeg leser dette for raskt - og dermed ikke intuitivt skjønner det, altså.

Men - fordi jeg liker å holde det enkelt. Om du tar snittet - eller medianen, for den del - av “cash income”-kolonnen - og sammenligner det med 36,8 mill, samtidig som du hensyntar selskapets kommunikasjon - som peker på et svakere år (ikke minst mtp emisjon på ATL), sliter jeg fremdeles med å se at det er realistisk å oppnå denne kontantkonverteringen. Som også du ser av “cash in million”-kolonnen, ble over halvparten av kontantbeholdningen brent av fra Q4’23 til Q4’25 - og da sliter jeg med å se man skal klare å gå i pluss på cash dette året, sett i lys av det ovennevnte - og fordi det virker sannsynlig at incremental revenue ikke vil ta seg nok opp for å gå i pluss på cash.

Men jeg håper naturligvis jeg tar feil.

1 Like

1 Like

Godt å se at de fleste ikke valgte cash👍🏼

Har de flere styremedlemmer nå?

Begrepsbruken kan vere litt feil(direkte missvisende), har ingen job innen finans, og har ikkje så lang erfaring på aksjemarkedet.

“YOY” er totalen for dei siste fire kvartala. Kanskje TTM er riktig forkortelse?

Som du sikkert veit er vel YOY kvartal sammenliknet med samme kvartal året før.

“Growth YOY” er totalen siste fire kvartal sammenliknet med totalen året før. ganger du dette tallet med 100 får du prosent. eg liker best å bruke faktor.

samtidig som du hensyntar selskapets kommunikasjon - som peker på et svakere år.

Dette betyr fort svakere mtp omsetning, som igjen betyr svakere cash inntekter i 2027. to middelmådige år med cash = emisjon i slutten av 2027.

Som også du ser av “cash in million”-kolonnen, ble over halvparten av kontantbeholdningen brent av fra Q4’23 til Q4’25 - og da sliter jeg med å se man skal klare å gå i pluss på cash dette året, sett i lys av det ovennevnte - og fordi det virker sannsynlig at incremental revenue ikke vil ta seg nok opp for å gå i pluss på cash.

Eg og er skeptisk på at dei får til eit så høgt snitt som 36,8 Mill. ut året. men dei må ikkje gå i pluss i cash ut 2027. men tjene nok til å unngå emisjon med grei margin. forhåpentligvis blir det signert kontrakter i 2027, som gir eit kraftig løft videre.

sammenlikner vi TTM veksten i shipped units fra Q2 2024 → Q1 2026 er veksten på 156% for mobiler og 182% for laptop. Så cash burn burde vere lavere. men lavt nok? time will tell.

Konklusjonen er vel at Elliptic labs er høg risiko aksje.

1 Like

Ja, det var særs slurvete skrevet fra min side - jeg mente absolutt “kvartal sammenliknet med samme kvartal året før”. Men vi kan nok også være enige om at dersom "“YOY” er “totalen for dei siste fire kvartala” kan ikke YOY samtidig være “kvartal sammenliknet med samme kvartal året før”.

Ref. spørsmålet ditt om TTM er det riktige, så mistenker jeg at det er LTM du mener - altså “last twelve months”, som er den løpende totalen for fire forutgående kvartaler.

Anyhow, jeg tror vi er enige i konklusjonen, b.

Og jeg synes du gjør en strålende innsats med å holde track på tingene - og så er det heller min, og alle andres, ansvar å sørge for å ta alt vi leser med en klype salt. Dét har Laila Danielsen smertelig lært meg - til skyhøy timespris

3 Likes

Hva tenker dere om Nvidia + Microsoft samarbeidet på laptoper? - Introducing a powerful new chapter for Windows PCs, accelerated by NVIDIA RTX Spark | Windows Experience Blog

1 Like

Oslo (Infront TDN Direkt): Elliptic Labs annonserer lanseringen av 15 nye enhetsmodeller i mai, inkludert 8 bærbare PC-er og 7 smarttelefoner.

Det fremgår av en melding onsdag.

Dette bringer lanseringene i 2026 opp i 32 bærbare PC-er og 36 smarttelefoner hittil i år, sammenlignet med 23 bærbare PC-er og 24 smarttelefoner i samme periode i 2025.

Synes dette virker lovende, hadde jo vært fint med en ny PC produsent snart, men det kommer vel for de tålmodige…

2 Likes