Det jeg har litt mer tro å er at aksjekurser kollapser:

Hvis renten er f.eks 5%, så er ikke et selskap som i dag er verdsatt til P/E 20 så interessant lenger. Da får du jo bare 5% rente, samme som du får i banken.

Det jeg har litt mer tro å er at aksjekurser kollapser:

Hvis renten er f.eks 5%, så er ikke et selskap som i dag er verdsatt til P/E 20 så interessant lenger. Da får du jo bare 5% rente, samme som du får i banken.

Litt usikker på om dette er riktig graf for VIX-indeksen men er lenge siden den har vært så høy som nå. Noen som har noen tanker om dette? Bare et blaff?

Merkelig ingen har snakket om dette. Men aksjer har jo begynte å dette. Las et sted dette er verste uken på to år. Har følgt krypto så tett jeg har helt oversett aksjer.

Lol de snakker om poeng ikke %. Men her er det "9"år.

Grunnen

The fix is in.

Nå skal jeg ikke spre unødig frykt her men om det er en korreksjon på gang kan det være greit å vite. Noen punkter fra E24:

Bra samling. Legger til denne.

Også europeiske renter stiger. Tyske tiårige statsobligasjoner lå på 0,42 prosent ved årsskiftet, men har nå steget til 0,75 prosent.

Er nok “ok” noen måneder innen bolig frem til høsten før den virkelige smellen.

Aksjer ser ut til å starte litt nå.

Forskjell på korreksjon kontra krakk er 5-10% mot 10-30% ca?

Er det noen som har handlet sertifikater/produkter som følger VIX indeksen på nordnet?

For mange av oss her inne så er 10-30% i minus en litt kjedelig uke bare

Vet ikke hvor mange rookies vi har på tekinvestor, men føles som majoriteten av investorer idag har mindre enn 12 mnd erfaring av børsen.

Vi trenger ikke gå mange år tilbake for å finne dager hvor -/+ 2-4% før frokost var vanlig.

Mye frukt og mange tanker idag - fra folk med null erfaring av IT krasjen eller finans krasjen.

Eyh! Jeg har faktisk 13 mnd erfaring som investor!

Ja jeg håper og tror du har rett. Hvis du ser litt lengre opp så begynte jeg med å spørre om innspill på at vix-indeksen er på høyeste nivå på en god stund. Historisk sett er det mange spiker i vix så i seg selv trenger det ikke å bety noen ting.

For min egen del så prøver jeg å lære så mye som mulig for å være best mulig forberedt på neste krakk. Planen er å komme tidlig i en del cash, shorte og så handle aksjer jeg har langsiktig tro på nær bunn. Jeg er absolutt ikke klar nå så håper det blir en god stund til ennå.

For å klare dette får jeg leve med at jeg stiller noen dumme noobspørsmål i blant

Var ikke noe personlig mot deg, mer en generell kommentar till domedags profetene.

En liten korreksjon er sunt for markedet, men litt rart om det skulle krakken nå mens alle verdens økonomier skyter fart synkront. Hellas opplever vekst til å med!

Egentlig ikke så overraskende med en korreksjon nå siden “alle” børser har vært ATH lang tid nå. Jeg er hverken ekspert eller økonom på noen måter, men det virker naturlig at det skal komme en korreksjon nå (eller ganske snart). Hvor stor den blir og om det krakker kan jeg bare spekulere i.

Eneste jeg kan si er at jeg angrer at jeg ikke gikk en del i cash for et par-tre uker siden når jeg tenkte på det først.

Hvis alt vi får er enn korreksjon fra 840 til 790 så tror jeg vi skal være ganske så fornødde…

Nysgjerrig på to ting her.

Hva gjør du personlig om det blir en korreksjon på 20% og du er/var helt uforberedt?

Hva hadde du gjort om du hadde forberedt deg til en korreksjon? Og hva hadde du gjort når den slo til?

Det jeg gjør er å ha reserverer hele tiden. Bestemte meg under finanskrisen at jeg skulle være klar til neste gang. Bare håpe det ikke skjer før vi selger bolighuset nå i mai. Har vært klar lenge, men så kom skilsmissen og jeg måtte bruke mye ek på å kjøpe nytt hus før noen av eiendommene er solgt.

Hvis index stuper vil jeg vente til jeg ser at det har snudd og så gå all-in i aksjer og indexfond. Sikkert mest indexfond i en slik situasjon. Med vente så mener jeg at jeg ikke kommer til å prøve å time bunnen, men heller kjøpe når det har tegnet seg en solid bunn i chartet og markedet har snudd opp igjen.

Man vet jo ikke om det stopper på 20. Kan fort gå ned 60% også. Og når jeg er trygg så går jeg inn med alt jeg har. Uten gearing.

Samtidig så er jo heller ikke egentlig boligmarkedet i USA så viktig og oppblåst som det var sist. Da var jo det et av hovedproblemene. Så fallet der vil nok ikke være like markert som før finanskrisen.

Nå er det så spredt utover alt det er vanskelig få med seg. Er jo boligboble i Kina, Australia, Canada, Norge og Sverige. Sikkert flere steder også, men vi er de verste nå utfra hva jeg har fått med meg. ( https://www.wsj.com/articles/to-spot-the-next-financial-crisis-look-who-was-spared-by-the-last-one-1524753989 legger ved link som snakker om dette).

https://pbs.twimg.com/media/DTC1exxVwAAT5xe.jpg

Kanskje London også? Nå som de presser ut kriminelle og skitne penger fra London markedet vil de nok få store problemer også. Da mer på luksus eiendom.

Ingen med hvite penger er villige til å betale like mye som kriminelle russere, afrikanere osv… https://www.theguardian.com/business/2018/jul/23/offshore-owners-of-british-property-to-be-forced-to-reveal-names

Samtidig er nå luften påvei ut av det kinesiske aksjemarkedet. Som merkelig nok aldri har hentet seg inn igjen etter finanskrisen. Så det har kanskje ikke så veldig mye betydning, selv om det selvsagt er snakk om mye penger. 20% fall siden toppen i januar i dag. Etter å hentet seg litt inn denne måneden her.

Merkelig nok nådde de en mye høyere topp i 2015, og en mye høyere enn den igjen svært kortvartig mellom 2006 til 2007. Har aldri sett en indeks gå 3,2x på et enkelt år! 5,5x om en reger fra 2005-2007.

Er for ung til å vite hva som foregikk på det tidspunktet, må jeg neste søke opp. Fascinerende greier.

http://theconversation.com/vital-signs-interest-only-loans-are-an-economic-debacle-that-could-bust-the-property-market-95518 Australias boligmarked kommer til å sprekke og ødelegge økonomien. Kanskje verre enn USA til og med. Aldri hørt om verre tilstander. 40% av alle låntagerne betaler KUN renter, ingen avdrag.

http://www.abc.net.au/news/2018-06-19/fears-as-interest-only-loans-roll-into-principal-plus-interest/9886430

Det vil skje garantert i løpet av tre neste årene. Så krakket burde jo skje før, ettersom alle oppegåendes mennesker vil kunne se hva som skjer nå. Så tydelig statistikk burde kunne overbevise hvemsomhelst til å selge tidlig.

26 år uten resesjon i Australia. Nå er vel det uungåelig. Når gjennomsnitts kunden skal betale 7000$ mer hvert år i avdrag, vil det gå utover resten av økonomien.

https://www.businessinsider.com.au/australia-house-prices-corelogic-declines-apra-home-loans-2018-5

Prisene er allerede påvei nedover ser det ut som.

Og fra Wikipedia:

2018

13 March - hearings into the Royal Commission into Misconduct in the Banking, Superannuation and Financial Services Industry begin.

1 July - Since the previous peak in September 2017, the combined capital 5 city property market has declined by -1.3% according to Corelogic.[68]

11 July - It is estimated by Digital Finance Analytics that there are approximately 1 million households in mortgage stress. These households risk defaulting on their mortgages in the event of interest rate rises of as little as 0.15%.[69] APRA chairman Wayne Byres announced that the “heavy lifting on lending standards has largely been done”, and that there was unlikely to be any further tightening of macroprudential policy.[70]

16 July - Pressure is growing on the big four banks to follow smaller lenders (including ME, AMP, Suncorp, Bendigo Bank, Macquarie Bank, Bank of Queensland, ING, Pepper Group, IMB, Auswide and Teachers Mutual Bank) who have been raising interest rates on mortgage products from April 2018 onwards.[71] This is due to a rise in the inter-bank Bank Bill Swap Rate (BBSW). It is speculated that the causes for BBSW changes include the US Federal reserve’s increases in US rates and poor returns on Australian deposits drawing funds away to international markets and Australian equities for better returns, as well as income repatriation of large American companies following tax changes of Donald Trump.[72] The funding gap between deposits and funds lent in Australia is estimated to have grown to A$457 billion in the first quarter of 2018.[73] This is putting pressure on bank wholesale lending and profit margins, raising the likelihood of interest rate rises independently of the Reserve Bank of Australia by the big four banks, despite the ongoing Royal Commission.

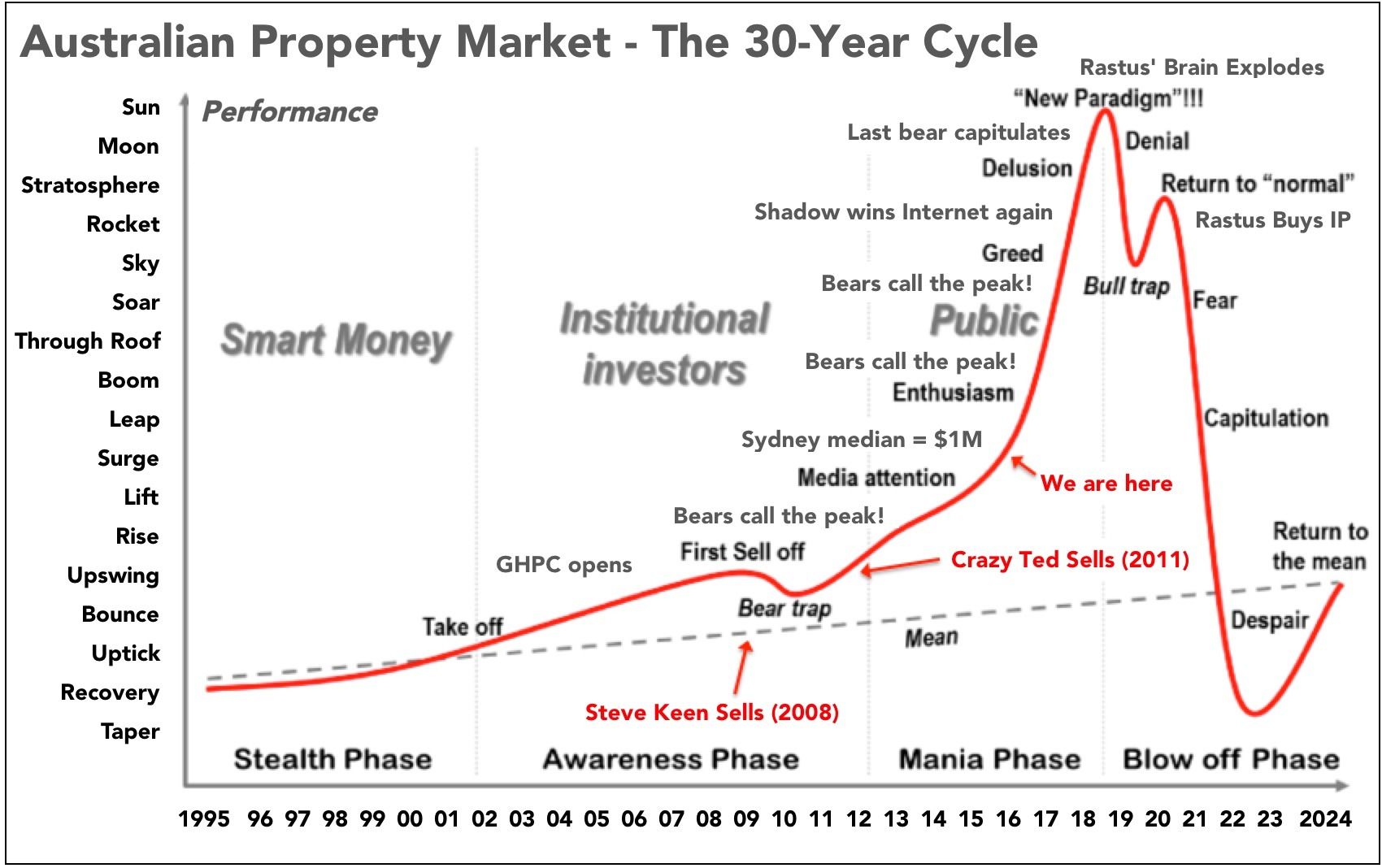

http://i187.photobucket.com/albums/x308/LPShadow/Australian-Property-30-Year-Cycle.jpg~original Noen postet denne i 2016, ser ut til å gå i oppfyllelse

Skikkelig treffsikkert også, fallet begynte i år, og skal minimum vare til 2022 utfra lånene som er gitt ut

{kind=link}

{kind=link}