Det jeg er bekymret over er demografien, og det faktum at arbeidsstyrken i hele verden (bortsett fra Afrika, og noe land i Sentral-Asia, som Afghanistan) går nå inn i et kraftig og langsiktig fall som vil øke i momentum de neste 10 årene, garantert.

Så med mindre man tror at person fra Afghanistan eller Niger kan komme inn å erstatte en velfungerende, veltilpasset, og produktiv vestlig person i en 1 til 1 ratio så betyr denne demografiske trenden mye, veldig mye.

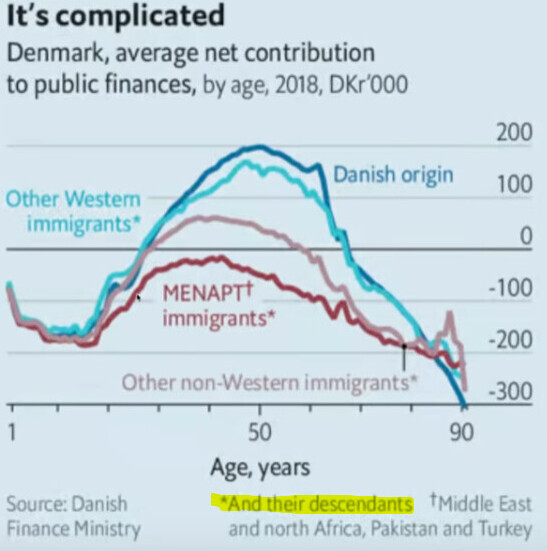

Følgende figur er fra The Economist fra 2018, med data fra Danmark, som har turt å samle i data basert på ubehagelige statistikker.

Og det er det jeg har gulet ut, som er veldig viktig å få med seg  (*And their descendants) , fordi det viser at i praksis så løser ikke innvandring fra MENAPT økonomiske utfordringer i vesten:

(*And their descendants) , fordi det viser at i praksis så løser ikke innvandring fra MENAPT økonomiske utfordringer i vesten:

Så selv om strategien din @TheObserver trolig er veldig bra for folks som er pensjonister nå, eller starter pensjonen sin nå, og at de rådene du gir til folk som er 65+ er veldig gode, så tror jeg det blir helt galt å tenke slik, om man er under 55 år.

Og kjernen i dette, er at vi har fundamentalt forskjellig risiko-tenking:

Min risikotenking er at det absolutt ikke gitt at man blir belønnet over tid, og at sjansen for at man blir skuffet, eller at overraskelser “ingen kunne forutse” ,inntreffer fort likevel.

Min bekymring bunner i noe jeg mener er et faktum og det er at; økonomisk vekst skyldes 3 faktorer:

1. Økt energibruk, og da netto energi tilført systemet

2. Flere mennesker, hender og hoder inn i systemet

3. Innovasjon

Nummer 2 er garantert å synke i lang tid fremover, og det skyldes det enkle faktum at de som skal utføre arbeide om 20 til 30 år , og de neste 40 år etter fødes nå, og de som skal inn i arbeidsmarkedet om 10 år er født for 10-20 år siden. Mao vi kan si svært mye om demografien de neste 30-40 år, særlig mtp hvordan det påvirker økonomien i verden.

Punkt 1, om energi, virker vanskeligere for mange, fordi man ikke helt skjønner ROEI-begrepet, og det er “return on energi invested”.

Enkelt sagt; 1 fat olje opp av bakken er lik 0 fat olje opp av bakken, om man bruker 1 fat olje til å produsere det fatet med olje.

Det er netto tilførsel, og økningen av det som betyr noe for økonomisk vekst, ikke nivå,men vekst, som i “mer enn før”.

Og i praksis er det ikke 1 fat olje vi snakker om , grense går på 4-5 fat, dvs får man mindre enn 4-5 fat olje opp for hvert fat produsert, så gjør det at man bruker energi på infrastruktur , logistikk etc på fatet, og at grensen for ROEI ligger der (4-5 fat ikke 1).

Så til det siste punktet, punkt 3 som heter innovasjon, og kontrollspørsmålet man må stille seg:

Hvorfor skal innovasjonstakten øke så dramatisk i tiden fremover?

Hvorfor skal innovasjonstakten i årene 2025 til 2050 være så mye høyere enn all tid før?

Og grunnen til at man må stille seg det spørsmålet er at innovasjon må kompenserer for fallet i tilgjengelig netto energi, og befolkningsfallet.

Hvis man har at økonomsk vekst er på 1, og at økt energi er 1/3 , befolkningsvekst er 1/3 og innovasjon er 1/3, så kan man tenke seg om at befolknings vekst plutselig teller -1/6 og netto tilgjengelig energi er -1/6 så må innovasjon ga fra 1/3 til 4/3 for å kompensere fallet fra energi og folk.

Selv med AI tror jeg ikke innovasjonstakten globalt 4-dobler seg, for å si det litt flåsete.

Dessuten, kanskje innovasjonen øker med aldrende befolkning, men jeg ville gjette på det motsatte, og i best fall det samme.

EDIT: jeg tror at mange, selv om de lett forstår det, fort glemmer at økonomisk vekst krever noe ekstra, omtrent som at er du en idrettsutøver på topp nivå (som en analogi til vestlige økonomier), så krever det mye innsats bare å holde seg på det nivået.

Skal man bli enda bedre, så må det mye mer innsats til, man må gjøre alt det man gjøre før, og litt til.

En slik gevinst tar det 50 år å gjenskape fra egen bedrift.

En slik gevinst tar det 50 år å gjenskape fra egen bedrift.