Kjip stang ut det.

Klokkeren presentasjon av (bull)caset!

1 Like

Det stemmer. Maks uflaks, og forklarer hvorfor de var så trygge på å vinne Darwin hele veien.

5 Likes

4 Likes

Er en gammel post fra @Christian i en helt annent tråd dette, er det fremdeles riktige tall eller har de endret seg?

Blir ikke klok på hvor material news dette er for Nekkar?

Er heller ikke solgt på å bruke for mye krefter på det

Intellilift, which is owned 50.67% by Nekkar, will contribute development resources, licenses for existing software and other services into the JV, which has been established as a separate legal entity. Capital contributions by Intellilift are currently not contemplated. Intellilift will hold a 33% ownership in the JV.

1 Like

Takk!

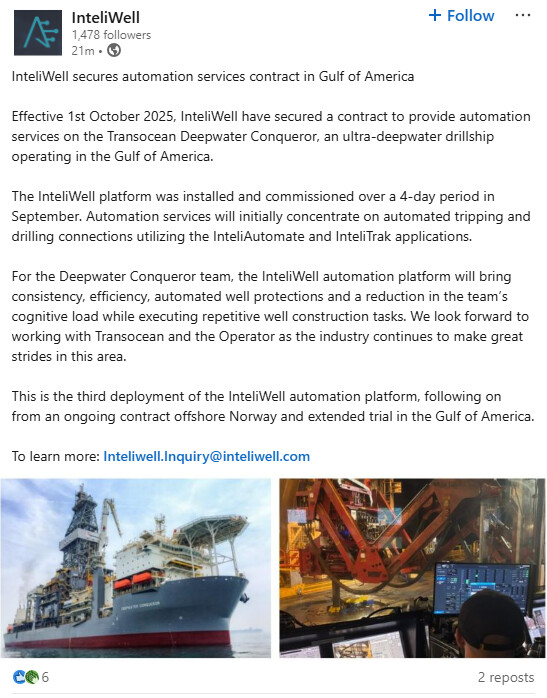

Bull! “The InteliWell platform was installed and commissioned over a 4-day period in September.” Er ganske sikker på at dette er vesentlig raskere enn tidligere prosjekter…

4 Likes

Forumet på ballen igjen. Er en melding som kommer på et interessant tidspunkt på chartet, kursen ligger og dirrer akkurat på SMA50 og SMA200, nå må det vel komme en bevegelse ene eller andre veien?

1 Like

Vi vet vel ikke nøyaktig hvor mye omsetning som kommer Nekkar sin vei med disse avtalene, men det virker å være relativt klart at Intelliwell ikke ender opp som et papirprodukt, men mest sannsynlig ender opp på fler og fler (alle) Transocean sine rigger. Dette gir da en engangsinntekt + “abonnementskostnader”.

Intellilift har økt inntektene sine i H1 2025 til 34 MNOK fra 19 MNOK i 2024. https://api3.oslo.oslobors.no/v1/newsreader/attachment?messageId=654044&attachmentId=310652

Fra linken over

This is the third deployment of the InteliWell automation platform, following on from an ongoing contract offshore Norway and extended trial in the Gulf of America.

Jeg vil tro det blir mindre “extended trial” og mer ren installasjon framover, etterhvert som man kan vise til gode resultater fra andre prosjekter. Jeg vil ikke tro konkurransen er spesielt hard heller, spesielt med Transocean som medeier i JV-et.

4 Likes

5 Likes

Morsomt å lese starten på denne tråden. Posten over ble gjort når kursen var 2,19 kr. Ettersom Syncrolift har levert litt dårligere i 2024/25, mens resten av konsernet viser god vekst, men ikke så mye resultater enda, så har kursen bare gått 370% på 5,5 år.

Outlook framover:

- Syncrolift: rekordstore anbud (12x årlig omsetning neste to år)

- FiiZK: bransje som holder igjen, men hvor regelendringer gjør lukkede anlegg mer sannsynlig

- Intellilift: JV-et Intelliwell ser mer og mer sannsynlig ut til å ende på alle Transocean sine 27 rigger (nå 3).

- Globetech: bra yoy vekst på 13% og solide marginer (28% ebitda)

- Framtidig oppkjøp, ref posten over om lån

9 Likes

4 Likes

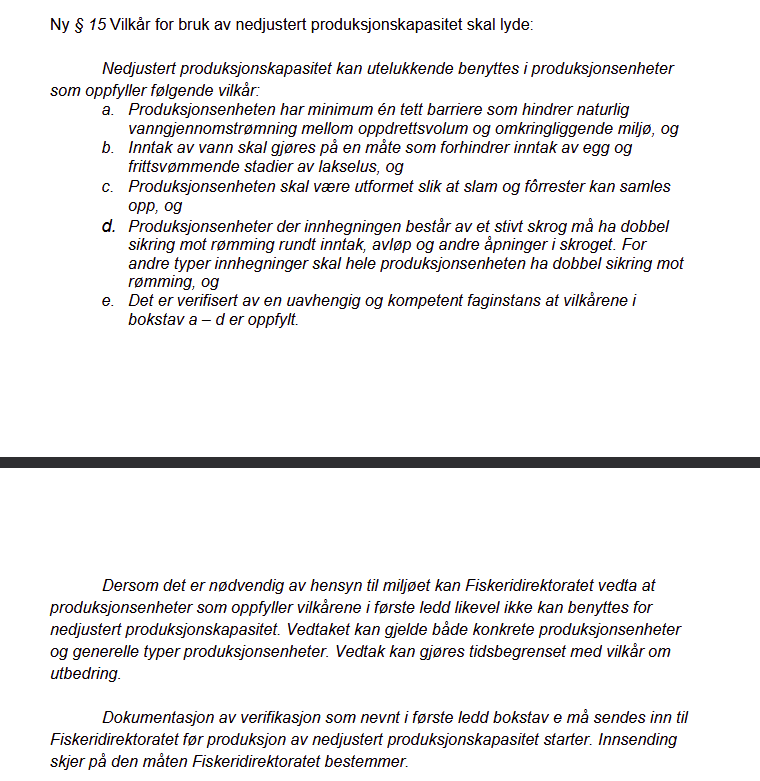

Der er miljøfleksordningen vedtatt.

"Saken oppsummert

- Den nye ordningen for vekst i lukket teknologi er lansert og innebærer en satsing på lukkede anlegg med fokus på miljøpåvirkning og dyrevelferd.

- Oppdrettere som har fått redusert produksjonskapasiteten sin kan få tilbake denne kapasiteten ved å investere i lukkede enheter som oppfyller visse krav.

- Ordningen gjelder kun oppdrettere på Vestlandet som har fått redusert produksjonen sin på grunn av lakselus, og det stilles krav til anleggene for å sikre nullutslipp av lakselus og egg."

Dette er megabull Fiizk!

6 Likes

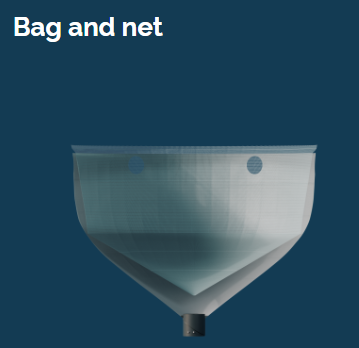

https://fiizk.com/en/protectus-2/

Lurte på om FiiZK hadde beskyttelse mot rømming og det har de

Også kan de fange opp slam

Fant bare data for 2024

Rødt

- Produksjonsområde 3: Karmøy til Sotra

- Produksjonsområde 4: Nordhordland til Stadt

2 Likes