Du skriver klokkeklart og bra. Innleggende dine settes stor pris på👍

1 Like

Husker vi pratet på pm for noen måneder siden. Og det ble nevnt 112 som et ypperlig sammentreff av linjer. Timing er noe dritt, men tittet på de strekene igjen og er fortsatt ganske spennende område dette.

Slettet

Jepp, jeg husker

Klarte å time denne meget bra på toppen. Begynte å mistenke et det var en Fase B rally, så kom meg ut på 151 med tradingpotten  Tenkte jeg kunne ta ny entring etter Fase C var bekreftet.

Tenkte jeg kunne ta ny entring etter Fase C var bekreftet.

Men ble litt overrasket over droppet vi har nå. Trodde ikke den skulle korrigere såpass mye. Men men, er bare å avvente til ny potensiell inngang viser seg

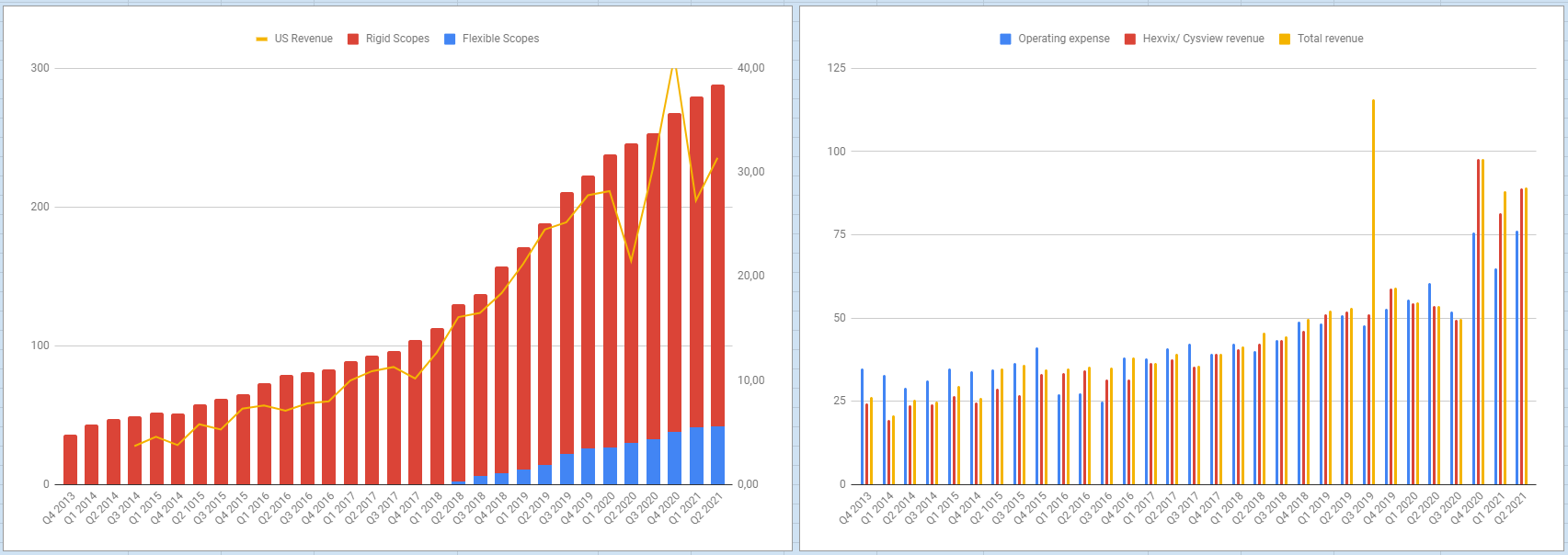

Tror dessverre vi skal videre ned nå. De leverer ikke som forventet. Unnlater guiding. Greit nok å skylde på korona, men problemene begynte lenge før pandemien. Selv om det er litt vekst er det så små tall vi snakker om. Noen få millioner i pluss imponerer ingen. Kursen begynte å gå fordi det ble snakk om veldig store tall om et par år, men de er ikke i nærheten av å få til det. Det virker ikke som markedet har tiltro til at Pho er i stand til å nå de målene som må til for å forsvare høye kurser. I tillegg er det problemet med oppgraderingen til HD teknologi. Ser ikke hva som skal stoppe fallet nå. Må være om det skjer noe plutselig.

Du verden her var det noen negative betraktninger og dommedagsfortellinger.

Disse to skjemaene + Cevira prises i kveld til 2,9 milliarder

Opex er jo uendret fra Q4, så synes ikke akkurat det ser ut som kostnadene er ute av kontroll.

Jeg for min del har sett på 100-120 nivået i lange tider og mente det var et gedigent bullscenario om den skulle finne på å gå videre fra 130 uten å reteste skikkelig nedover først. Så det er rimelig udramatisk enn så lenge.

Men at kursen kan finne på å falle ned mot 100 og gjerne dippe under? Ja det kan veldig godt hende

12 Likes

«Tror dessverre vi skal videre ned»? Utifra hva du skriver så kan du umulig ha aksjer i selskapet. Så dessverre kan du spare deg for.

Av en eller annen grunn så har mange blitt utrolig negative til selskapet selvom de leverer på konsensus.

At de unnlater guiding har med at situasjonen er uoversiktlig og ingenting med at de ikke tør eller har trua fremover. Det er rett og slett for vanskelig når det er makroforhold de ikke har kontroll over.

«Noen få millioner i pluss imponerer ingen»… Virker som mange som ikke har satt seg inn i selskapet ikke er klar over at Photocure per nå kunne gått 100 millioner kroner i overskudd hvis de hadde droppet veksten og kuttet kostnadene årlig. Cevira er i fase 3 og ser ut til å være totalt overlegent i forhold til SOC. Nærmer set markedet med stormskritt.

Det er få til ingen selskaper som har det potensialet Photocure har med de marginene. Hvis en ikke har tro på videre vekst eller at det ikke blir noe av Cevira eller salg i Kina, ja da kan en bare selge. Men å holde på sånn flere utenforstående gjør nå å svartmaler Photocure etter et godt Q2 under en pandemi som direkte påvirker sykehus og deres ressurser blir bare for dumt…

11 Likes

Det som og kan bli ein viktig ting framover er at nå kjem nok Photocure til å fokusere på flere Flex scopes og at Cysview kjem til å bli brukt til fleire av undersøkingane. Det kjem nok og til å kunne visast på inntektene.

2 Likes

Jeg har flere aksjer enn på veldig lenge og har snittet ned hver dag i det siste. Jeg har ikke tatt inn over meg helt den nedtrenden vi er inne i. Sånn sett skulle jeg ventet. Selger meg ikke ut av Photocure, men må innrømme at det akkurat nå er vanskelig å se for seg at det plutselig skal snu opp nå uten nyheter. Det er jo ikke ventet at de neste kvartalene blir noe fest heller.

Det salgsmålet er du nok alene om.

Photocure lanserte et mål om 70 mill. dollar i USA 2023. (og 1 mrd kroner totalt)

Dette var under Q4 presentasjonen for 2019 den 27. feb. 2020. Samme dato fikk vi våre første coronasmittede i Norge.

2 Likes

Analytikersnittet er 500M omsetning og 23M resultat neste år og 680M omsetning og 155M resultat 2023. Fra 2024 kan veksttakten vedvare i mange mange år.

4 Likes

Da må jeg spørre:

-

Hva skulle de guidet? Hvordan skulle de gjort det? Og hvordan kunne markedet tatt dette seriøst når tilgang til sykehus og antall pasienter er direkte påvirket av utbrudd av Corona?

-

Du sier problemene begynte lenge før Pandemien. Hva legger du i det? Hva måler du etter?

Etter hva jeg husker kom ny CEO i november 2018. Samtlige kvartal i 2019 hadde to siffret økning i salg kontra 2018. Q4 2019 hadde også 15% økning kontra Q3 2019. Hvis du kan fortelle meg hva slags problemer som ligger her så vil jeg gjerne høre dem. Veksten stoppet når Corona kom. -

Du legger frem det med nytt og bedre utstyr som et problem? Tolker jeg deg rett der? Blir jo litt som å være negativ til lansering av ny bilmodell, da dette vil utsette kjøp til ny modell er på plass. Isolert sett kan salget bli påvirket negativ i en periode. Men kan på den andre siden trigge aktører som har vært nølende pga. selve skjermteknologien har hengt litt etter. Man vil uansett få en ketchupeffekt i etterkant.

Må legge til at jeg støtter @Savepig sine observasjoner, ser også vi har mye likheter i strekene våres.

Selv om vi ikke tegner helt likt, så er det nok til at jeg ser vi kikker mot de samme nivåene.

13 Likes

Nå skal ikke jeg være for bastant men mye feil/unøyaktig i det du skriver. Pho er ikke involvert i slag av scop, salgskonsulentene til pho skal selg flest mulig doser til scop som allerede er i bruk. De rapporterer utplassering av scop men det er mest for å vise mulig vekst. De har meg bekjent aldri guidet 3 milliarder, de guidet 1 milliard med 40% ebitda margin. De har en høy gross margin, det ser vi av regnskapet, men sale cost og other cost spiser hele overskuddet. Så idag har de en for dyr salgsorganisasjon, men caset er jo at de skal vokse og at salgsorganisasjonen etterhvert skal levere slik at ebitda margin er 40%. Men idag ser vi ikke dette, så disse salgskonsulentene er framtiden nødt til å tjene mye mer pr hodet en de gjør idag.

1 Like

Negativ kurs gir negativt sentiment. Jeg synes det fremstår som en god anledning til å bygge en post. Det er ikke vanskelig å se «verdi» utover det rent tekniske, som indikerer kapitulasjon, som ikke står i stil med det fundamentale.

9 Likes

Dette har de fokusert på hele tida, så ikke noe nytt det. Synes antall flex utplasseringer så langt har vært skuffende. Schneider ga utrykk for at dette var lavthengende frukter.

Rettet, men se tillegg i posten, lavt stykksalg mv.

Nå har du snakket om bruksfrekvens og solgte doser pr skop i en halv evighet og jeg skjønner egentlig ikke hvorfor vi skal orke å svare deg nok en gang, men her kommer det;

- I en vekstfase er det veldig vanskelig å oppnå høy bruksfrekvens ettersom det hele tiden blir utplassert nye skop som krever litt tid før man klarer å oppnå en skikkelig utnyttelsesgrad. Årsaker til dette kan være forholdsvis lite kjennskap/omtale i nærmiljøet eller behov for mer opplæring/oppfølging før det blir fullt operativt.

- COVID. Redusert kapasitet hos sykehus pga midlertidig omorganisering for å håndtere covid-pasienter og utsettelser fra pasienter som ikke ønsker å risikere smitte for å dra til fastlege. Dette har blitt kommunisert krystallklart siden dag 1.

- Selskapet har aldri før solgt flere Cysview-doser.

- DS nevnte så sent som under Q2 at de jobber med å øke brukerfrekvens.

1 Like

Hvis noen synes Photocure leverte et dårlig Q2 anbefaler jeg å sjekke AZT som er priset til det dobbelte… Omsetningsmål på 120 mill for hele 2021…

Men, de kommer til å sitte igjen med 50-60MNOK på bunnlinjen

1 Like

Gi noe mer tid til å la pho kalibrere selgerkorps vs salg - så blir dette meget bra. I tillegg:

-blålys som SoC i USA?

-cevira

-ekspansjon i Europa

-oppkjøp og integrasjon innen “bladder”