Alkymien i en motstand:

Det typiske er at den ryker til slutt når man ligger under sånn og gnager

Fikk inn utbyttet fra Storebrand i dag så tenkte fylle på litt, men det går tregt. Kanskje brannvesenet har fått beskjed om holde seg i ro med mindre kursen skulle nærme seg 56

Det løste seg, fikk kjøpt det jeg skulle på 55,4 til tross for at salgssiden i den synlige ordreboka hele tiden lå på 55,8 eller høyere.

Pent rykk i dag som tok oss opp til nøyaktig 56,7 som den har stusset på mange ganger. Arbitrære greier. Oppside til ca 63 innenfor vinkelformasjonen vi er i.

Er det i det hele tatt noen vits i å se på disse formasjonene og tegningene all den tid man vet at det vil skje voldsomme forandringer, opp eller ned, når den store nyheten fra Kina kommer.

Cevira approval, or Cevira no approval, that is the question

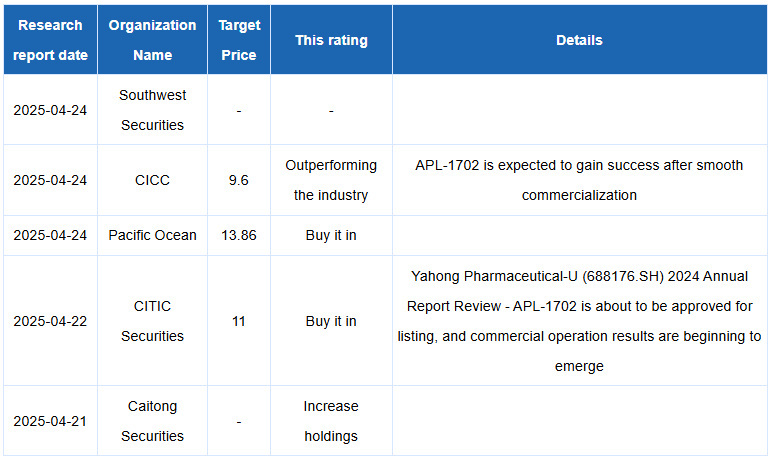

Oppsummering av oppdaterte analyser for Asieris:

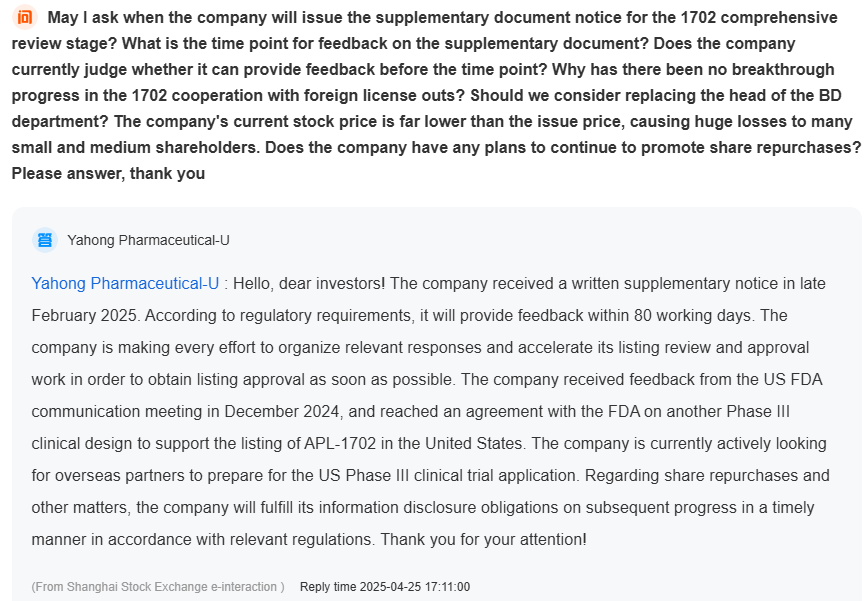

Ser også ut som Asieris har svart på en henvendelse / e-interaction angående Cevira og prosessen vdere:

De fikk altså skriftlig tilbakemelding i slutten av Februar, ikke 05.03.2025 som jeg antok. Det betyr Asieris har frem til sutten av Juni på å svare på tilbakemeldingen. De har brukt ca. halvparten av tilgjengelig tid så langt.

Hvordan tolker du det at de bruker så lang tid på å svare? Kan det tyde på at saken ikke er så enkel?

Meglerhusene med outperform og buy it in skriver:

APL-1702 is expected to gain success after smooth commercialization.

APL-1702 is about to be approved for listing, and commerical operation results are beginning to emerge…

Og target price 9,6 og 11 opp fra 8,5.

Det er umulig å vite. En får anta at Asieris jobber systematisk med en omfattende og solid respons slik de slipper flere runder. De “organisererer relevante responser” som de selv skriver.

De har nå brukt 50% av tiden. Hvis vi antar de bruker 75% kan en forvente at de sender svaret sitt i andre halvdel av Mai. Hvis CDE bruker 50-75% av sin tilgjengelige tid + 10 arbeidsdager for NMPA å sammenfatte sin endelige respons, kan vi se mot Q3 2025 - kanskje allerede i Juli.

Spennende å se om det er short inndekning, eller posjonering av investorer

Shorten var stadig aktiv med over 186.000 aktier i går kl. 15:30 – og med 38.000 omsat i dag kan de komme til at svede med Shorten.

Som jeg har skrevet tidligere, så tror jeg DNB satser på negativt svar fra NMPA og kører linen ud,

dagens short inddækning ser vi først i morgen kl. 15:30 – hvis der er nogen.

Lad dem med Shorten brænde op

Tænker bare at med Under 0,15% af aktiekapitalen omsat i dag og med 4% stigning — ja så bliver der trangt i døren ved evt. Godkendelse af APL-1702

Dansken

Tak til Haltopen for alt det fine gravearbejde som præsteres i mange indlæg

Gætter på at Haltopen er ansat i Entreprenør branchen -

DK

Nesten halvert antall eiere siden 2020. Man får håpe de knappe 2000 tidligere eierene vil inn igjen ved en cevira godkjenning, da blir det trangt i døren

Kære gud

Lad os prøve med noget nyt i photocure - et positivt overraskende q1 med derefter stigning i kurs.

Så kan fomo’en tage den videre derfra hen mod afklaring fra Kina.

Amen

Ps Kina siger selfølgelig ja tak.

Fra DNB Markets analyse 25. april:

“PHOTOCURE

Small forecast adjustments

We have made minor adjustments ahead of the Q1

results (due at 08:00 CET on 8 May), and believe

Photocure is continuing to make progress in its core

business. In our opinion, the company will meet its 2025

targets, but we have cut our target price to NOK80 (84)

due to our lowered sales estimate and EBIT margin.

While we do not include future milestone payments in our

estimates, we see upside potential from possible Asieris

payments in H2. Even without these, we still consider

Photocure attractively valued and reiterate our BUY.

We forecast 2025 product sales of NOK546m. Our estimate represents product

revenue growth of 11%, and is thus at the high end of the 2025 guidance (the company

expects product revenue growth of 7–11% and a YOY EBITDA improvement). Q1 is

historically a seasonally weak quarter; we expect Q1 to comprise c23.5% of full-year

product sales, representing Q1 product sales of cNOK128m. We have also lowered our

EBIT margin estimate, as we believe a more cautious cost forecast reflects the uncertain

macroeconomic environment, affecting companies such as Photocure.

Asieris milestone payments. While we do not include future potential milestone

payments in our estimates (since we do not want to speculate on the degree of

likelihood), we continue to find it possible that Photocure could benefit from milestone

payments from Asieris in H2, representing upside potential.

BUY reiterated, but target price cut to NOK80 following our lowered 2025–2026 sales

estimates and EBIT margin. Even without potential milestone payments included in our

estimates, we continue to consider Photocure attractively valued.”

Denne analysen er uten Cevira…

Goldman forsetter med nå kraftige kjøp i dag viser det 549637 nye aksjer, 537300 har de tatt over fra Bank of NY og 11000 fra andre.

Kvartalstall for Asieris i dag. Ukjent innhold fore,øpig.

Vel tre handledager til GF i PHO. Ser ut til å være noe lukne forventninger.

Håper det sildrer litt nyttig info.

Rykk tilbake til start! Så ikke helt den komme, men

Ikke lenge igjen til 8 mai.

Lov å håpe at History Doesn’t Repeat Itself